@zeiken_info

@zeiken_info

インボイス制度導入に伴う対応

1.法改正が経理DXを強制的に推し進める

DXを推進するにあたって、法律の改正は会社の意思決定に大きな影響を及ぼします。

その点、2023年10月1日スタートのインボイス制度の導入のインパクトは大きいと言えるでしょう。

インボイス制度に合わせて経理業務の効率化を図ることは多くの経理部門で志向していることであり、企業全体への取り組みともなるので、社内の予算も獲得しやすいです。

今回の法改正を奇貨として、経理DXの動きが加速していくこともありうるでしょう。

インボイス制度の導入後に影響を受ける手続きは、インボイスの発行に関する手続きとインボイスの受取り後の処理に関する手続きの大きく2つがあります。

どちらの手続きにおいても効率化を考える必要はありますが、後者の受取インボイスの処理をどうするかで悩んでいる会社も多いと思われます。

まずは受取インボイスの対応について、対応すべきことをDXの視点を織り交ぜて考察し、その後発行インボイスについて解説をしたいと思います。

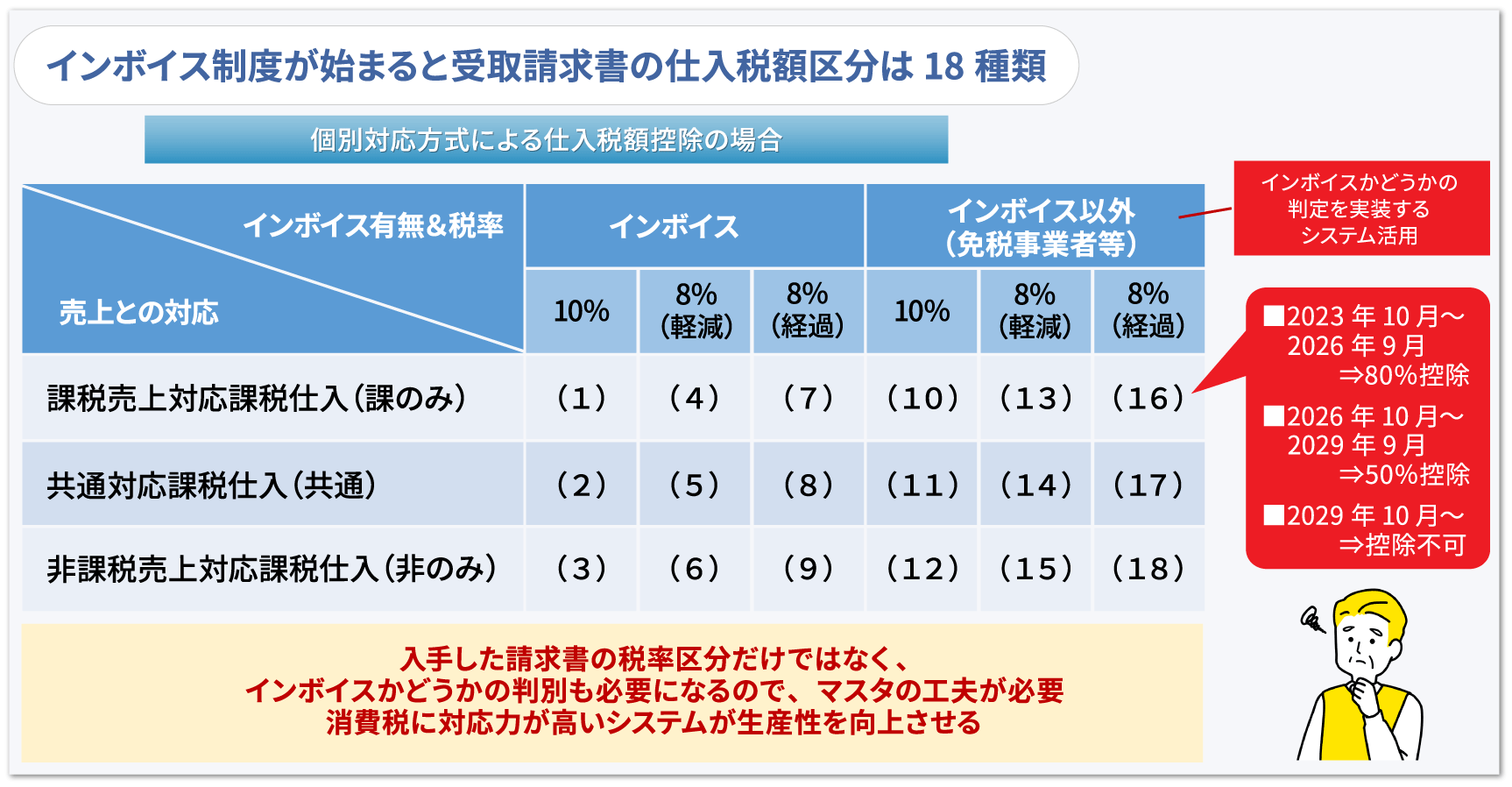

2.受取側の税区分は18区分へと増大する

2023年10月以降に適格請求書等保存方式(いわゆるインボイス制度)が適用されると、使用する消費税のコードは増えることになります。

それは、免税事業者から仕入れた場合に控除できる消費税額が現在と異なることになるからです。

2023年10月までは、免税事業者からの課税仕入れに対しても全額仕入税額控除が可能なので、課税事業者と免税事業者とで適用する消費税コードを区分する必要はありませんが、2023年10月から3年間は免税事業者からの課税仕入れについては全額ではなく80%しか仕入税額控除が出来なくなり、その後3年間は50%しか仕入税額控除が出来ません。そして、それ以降は一切仕入税額控除ができなくなるのです。

そのため、2023年10月以降は免税事業者からの課税仕入れに関して、仕入時期に応じて課税事業者からの課税仕入れに適用している消費税コードとは別の消費税コードを作成して、そのコードに入力することにより区分する必要があるのです。

現在個別対応方式で仕入税額控除の計算をしている会社は、税率が10%、軽減税率の8%と経過措置の8%の3つが発生しているうえに、課税売上対応課税仕入、共通売上対応課税仕入、非課税売上対応課税仕入の3区分があるので、3(税率区分)×3(個別対応区分)の9通りで区分している会社が多いです。

そこに適格請求書発行事業者でない免税事業者との取引が入ることで3(税率区分)×3(個別対応区分)×2(適格請求書発行事業者かどうかの2区分)の合計18区分に細分化する必要があるのです。

3.免税事業者との取引区分への対応

このように消費税コードはインボイス制度導入に伴って複雑さが増してきますので、取引先の判別並びにコードの設定を適切にすることで、効率よく業務を進めることが求められます。

そのためにどのような機能が実装されているシステムを選ぶのかという点が重要となってきます。

具体的には、

●消費税の税区分マスタの設定自由度が高いこと

●適格請求書発行事業者かどうかの判別機能を有していること

●インボイスを読み取りした際に、データ化される機能があること

などがあげられます。

その上で、システム導入後に実施すべき事項としては次のような点があげられます。

① 消費税の税率マスタの整備

上記記載のように個別対応方式であれば仕入税額控除分について、18に分類されます。それぞれの勘定科目・補助科目・取引先等ごとに発生頻度等を勘案してマスタの設定をしておくことで修正作業などの手戻りを減らすことができます。

② 取引先マスタの整備

インボイス制度導入に伴って、取引先マスタで適格請求書発行事業者かどうかの判別を行い、さらに通常は適格請求書発行事業者の登録番号を登録も可能となっているので、登録をします。今後の課題は、仮に適格請求書発行事業者が取りやめをした場合に、どのタイミングで同期を図っていくかです。Web-API機能を活用して定期的に取引先マスタが定期的に更新されるようにしておくことが効率的です。

③ AI-OCR機能を活用

受領した請求書などがインボイスに該当するのかどうか、必要記載事項を満たしているかどうかを確認することが必要となりますが、これらを1件1件目視で行っていくとなるとかなり工数が増えることになります。そこでAI-OCR機能を実装したシステムを活用し、インボイスから登録番号を読み取って判別をさせることで、チェック業務の削減はもちろんのこと、会計システムへデータを入力する手間を削減することが可能となります。

上記のような対応をインボイス制度スタート前には完了させておくことが望ましいでしょう。ただし、実務的に登録番号との照合に時間がかかるということであれば、免税事業者との取引が少ない会社の場合には、免税事業者と思われる取引先に絞って、適格請求書発行事業者に該当するのかどうかを事前に確認しておき、仮に適格請求書発行事業者に該当しないのであれば適切に取引先マスタを登録しておき、それ以外との取引は適格請求書発行事業者との取引に該当すると推察させておくことも一法です。

なお、無理やり適格請求書発行事業者への切り替えを迫られたという話を聞くこともありますが、後日公正取引委員会等の調査で問題になる可能性も否めないので、無理やり切り替えを迫るといった行為はしないように気を付けることも肝要です。

4.データtoデータが真の経理DXか

今までは受取インボイスについての話でしたが、発行するインボイスに関してはペーパーレスを志向する流れがあります。

請求書を紙ではなくデータで、相手側に送ることのメリットが多いということで紙の発行をなくす動きが加速しています。

ただ、この場合、単純に紙であった請求書がPDFファイルに変わっているだけというケースも多く、受取側の処理の利便性は必ずしも効率的になっているとは言えません。

PDFファイルを開いて手作業で入力をしているとなると作業工数は減っていないことになりかねません。もちろんAI-OCR機能等が実装されているシステムを使って、PDFファイルからデータ生成し、そのうえで転記するということがなければある程度作業効率も上がりますが、手作業が多いことは否めません。

そこで、次のステップとして、データで共有するという流れが今後の潮流となっていくことが予想されます。

2023年10月から始まるインボイス制度の導入に伴って、電子インボイスの普及に向けての準備が国をあげて始まっています。

電子インボイスが導入されると、今まで紙の請求書でやりとりされていたことが、デジタル化されて、データのみでやりとりが行われるので、完全にペーパーレスに置き換わると想定されます。

日本での電子インボイス導入にあたっては、既に諸外国で導入が進められている「Peppol(ペポル)」という国際規格を採用する方針となっており、民間の会計システムベンダーも中心的な立ち位置で導入を加速させています。今後電子インボイスの普及が一気に進むことが予想されますので、目が離せません。

執筆者:公認会計士/税理士 中尾 篤史

CSアカウンティング株式会社 代表取締役社長

日本公認会計士協会 租税政策検討専門委員会 専門研究員

上場企業グループから中堅・中小企業まで幅広く経理・人事のアウトソーシング・コンサルティング業務に従事。

著書に『経理業務のBPO(ビジネス・プロセス・アウトソーシング)活用のススメ~新しい経理部門が見えてくる50のポイント~』、『DX時代の経理部門の働き方改革のススメ』、『瞬殺!法人税申告書の見方』(税務研究会出版局)、 『正確な決算を早くラクに実現する経理の技30』、 『BPOの導入で会社の経理は軽くて強くなる』(共著)、 『対話式で気がついたら決算書が作れるようになる本』(共著)、 『経理・財務お仕事マニュアル入門編』(以上、税務経理協会)、 『たった3つの公式で「決算書」がスッキリわかる』(宝島社)、 『経理・財務スキル検定[FASS]テキスト&問題集』(日本能率協会マネジメントセンター)、 『明快図解 節約法人税のしくみ』(共著、千舷社)など多数。

≫HP:CSアカウンティング株式会社