@zeiken_info

@zeiken_info

【若手ビジネスパーソンに向けて】

第2回 貸借対照表とは?

~貸借対照表とは、会社の期末時点の財政状態を表したもの。人間に例えると、健康診断の結果!?~

2020年8月12日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

決算書は主に、貸借対照表と損益計算書とキャッシュ・フロー計算書の3つで構成されています。

今回は、決算書の中の1つ目である「貸借対照表」の読み方について確認していきましょう。

貸借対照表とは、会社の期末時点の財政状態を表したものです。つまり、決算日時点でどんな財産を持っているのか、どんな債務を抱えているのか、そして正味の財産はいくらなのかが、貸借対照表には書かれているのです。

貸借対照表は、人間に例えると、健康診断の結果のようなものです。

皆さんも年に一度は健康診断を受診していると思います。身長、体重、体脂肪率、視力、聴力など、身体の健康状態を書面で受け取ります。それをみて、身体の中に異常がないかどうかが分かるのが健康診断です。

これと同様に、貸借対照表を見れば、その会社の健康状態が分かります。要は、倒産する気配がないかどうか、この先、事業活動を続けられそうかが明らかになります。

人間の場合は、健康診断を受診した日の健康状態なので、人によってバラバラです。年に数回受診するという用心深い人もいれば、3年に1回ぐらいしか受診しないズボラな人もいます。

これに対して、会社は年1回です。必ず、決算日にチェックが行われます。3月決算の会社であれば、3月末時点の健康状態をチェックすることが法律で義務付けられているのです。

では、実際に、貸借対照表のどこを見れば健康状態が分かるのでしょうか。

貸借対照表を初めて見る人にとっては数字の羅列のように見えて、どこからどう読んでいいのかわからないと思います。そこで、簡単に貸借対照表を読み解くコツをお伝えします。

そのコツというのは、「いったん図に置き換える」ことです。

数字を数字のまま理解しようとするから難解に思えてしまうのです。図で理解すればスムーズに頭に入ります。

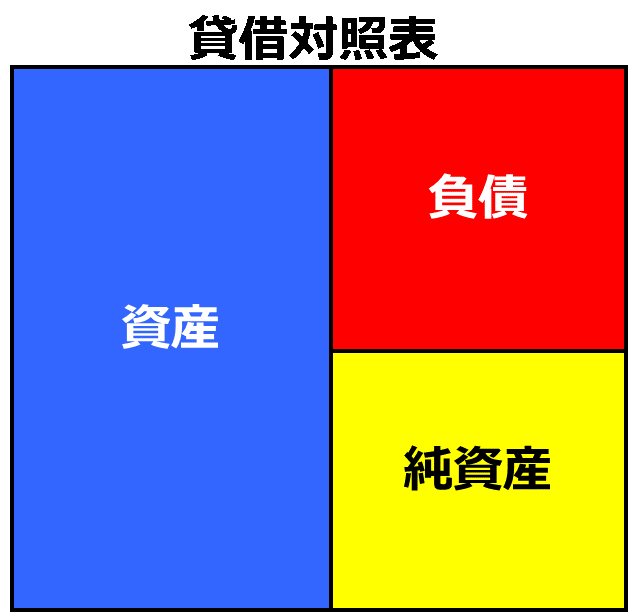

では、どんな図にすればいいのかというと、貸借対照表は単純なボックス図に置き換えます。

まず、貸借対照表の中から、資産合計、負債合計、純資産合計という3つの数字を見つけ出します。貸借対照表とは、この3カテゴリで構成されているため、大項目を抜き出すのです。

そして、上記図のように、左側が資産合計、右上が負債合計、右下が純資産合計という配置でボックス図を描きます。

3種類のボックスの面積が、それぞれの金額の大きさと概ね比例するように図にするのがポイントです。

このようにボックス図にすることで、その会社の健康状態が分かります。

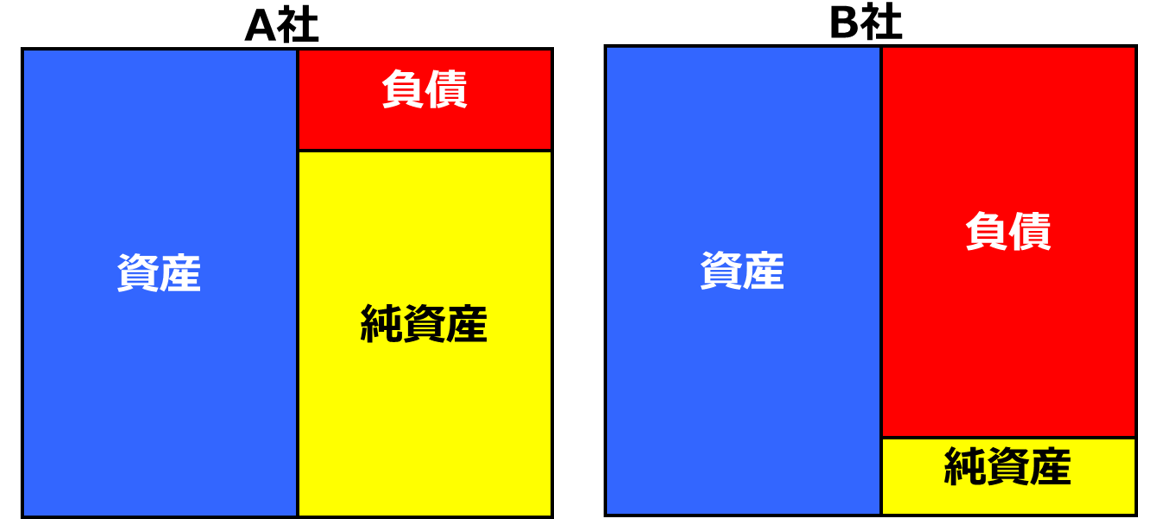

例えば、ある2つの会社の貸借対照表がこんな状態だったらどうでしょう?

A社は健康状態にまったく問題ない会社で、B社は死が目前に迫っている不健康な会社と言えます。

なぜそんなことが分かるのでしょう?資産、負債、純資産それぞれの意味を理解すれば、その意味が理解できるはずです。

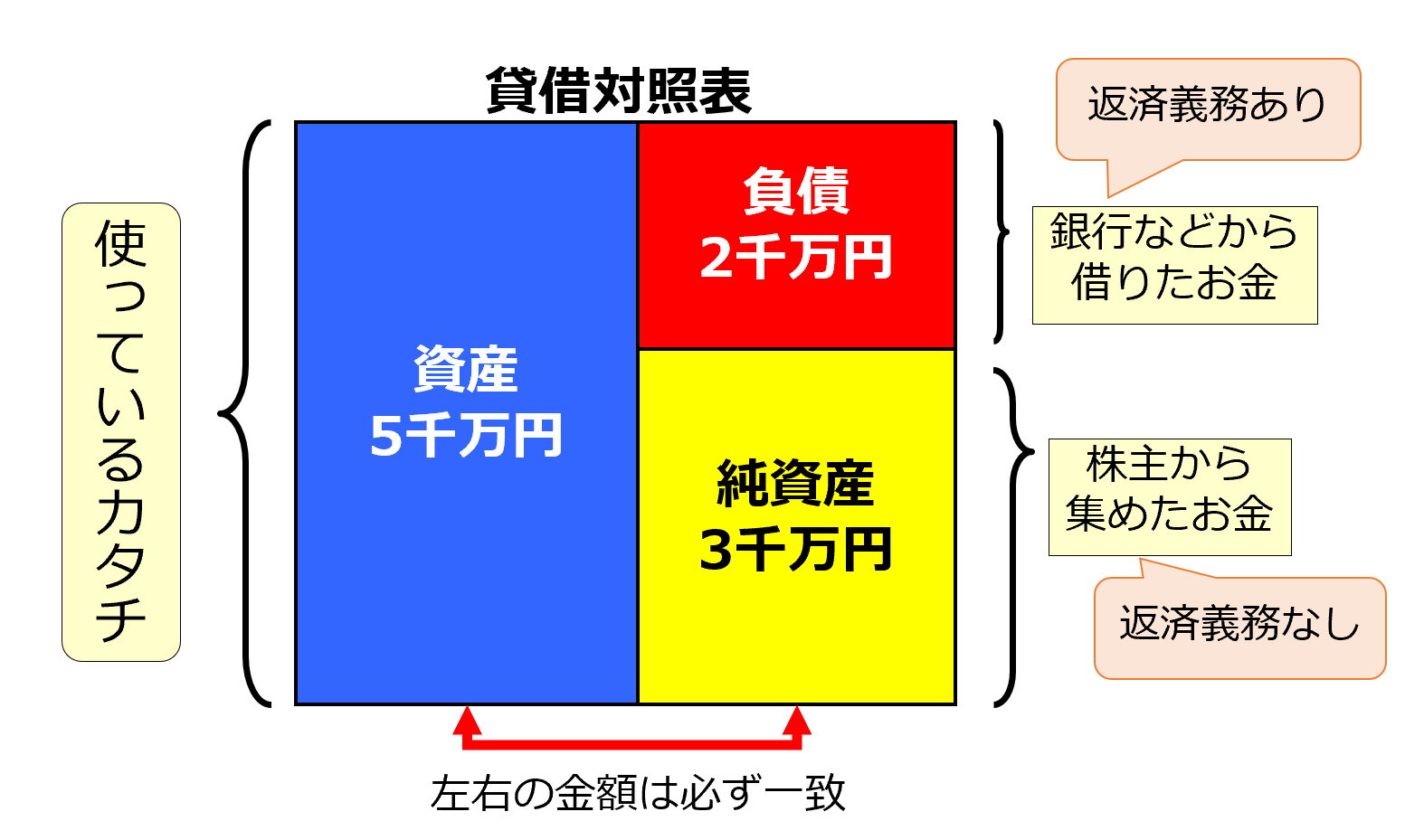

説明の便宜上、右上の負債から解説します。

負債とは、主に銀行などからの借入れです。例えば、銀行から2千万円借りたら、負債の箇所に「借入金2千万円」と記載されます。

次に、右下の純資産ですが、これは主に、株主からの出資です。例えば、株主から3千万円出資してもらったら、純資産の箇所に「資本金3千万円」と記載されます。

そして最後に、左側の資産は何かというと、銀行や株主から集めた資金を何に使っているのかを表しています。先ほどの例でいうと、銀行からの2千万円、株主から3千万円、合わせて5千万円の資金を集めました。仮に、何にも使わずに金庫に5千万円を保管しておいたら、資産に「現金5千万円」と記載されます。しかし当然ながら、集めた資金を眠らせておいたままではビジネスは始まりません。例えば、製造用の設備を買ったり、販売用の商品を仕入れたり、様々な資産に投資します。その結果、商品1千万円、機械装置2千万円、現金2千万円というように、現金からさまざまな種類の資産に変わっていきます。期末時点でどんな形態になっているのかが資産の箇所に書かれているのです。

ちなみに、負債と純資産は「資金の調達源泉」を表し、資産は「資金の運用形態」と表しているといわれます。そして、負債と純資産の合計金額は、資産総額と必ず一致するようにできています。

同じ「資金の調達源泉」であるにもかかわらず負債と純資産とで分けている理由は、両者に重要な違いがあるからです。それは返済義務の有無です。負債は返済義務があるのに対して、純資産は返済義務がありません。

A社は、返済義務のない純資産で大半の資産を賄っている会社です。返済義務が少ないので、倒産する恐れがほとんどない、安全な会社ということが分かります。人間に例えるなら、元気で長生きしそうな丈夫な身体と言えます。

一方B社は、返済義務のある負債で大半の資産を賄っている会社なのです。返済しなければならないお金が多額に膨らんでいる借金まみれの会社なので、倒産の危険が迫ってる会社と言えます。人間に例えるなら、不健康な生活を続けてきた結果、身体の中がボロボロで寿命が縮んでしまった状態と言えます。

このように、会社の安全性(健康状態)は、貸借対照表の左側(資産)ではなく、右側(負債と純資産の構成割合)をチェックすることで判明するのです。図にしたときに純資産の厚みがある会社は安全性は盤石で、逆に純資産の厚みが薄っぺらの会社は安全性が低い会社ということが一瞬でわかります。

実はこの純資産の厚みのことを、会計用語で「自己資本比率」と言います。自己資本比率は会社の安全性を測る経営指標の一つで、貸借対照表を見る時には絶対に外してはいけない重要チェックポイントです。

(簡易的な)自己資本比率(%)=純資産÷資産

パーセンテージが高ければ高いほど、会社の安全性が高いことを意味し、一般的な目安は30%と言われています。このような計算式を丸暗記してもいいのですが、計算式で覚えようとすると、得てして、すぐに忘れてしまう傾向にあります。

そこで貸借対照表の図が役に立ちます。貸借対照表を図に置き換えて、図でもって安全性を把握すれば、計算式で覚えるよりはるかに頭に入りやすく、忘れにくいでしょう。

今後、貸借対照表を見たら、ぜひこの図を描いてみてください。何社も書いていくうちに、貸借対照表を見ただけで、自然とこのボックス図が頭に思い浮かぶようになるはずです。

そうなったらしめたもの。あなたの会計力は、一段レベルアップしたと言えるでしょう。他の若手ビジネスパーソンが知り得ない事実を、あなたは知ることができるのです。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

公認会計士川⼝宏之

「監査法⼈」「証券会社」「ベンチャー企業」「会計コンサル」という、4つの

視点で「会計」に携わった経験を持つ、数少ない公認会計⼠。これらの経験を

もとに、「会計」という⼀⾒とっつきにくいテーマを、図解で分かりやすく説

明することに定評がある。

主な著書に、「決算書を読む技術」(かんき出版)、「いちばんやさしい会計

の教本」(インプレス)など

» Facebook https://www.facebook.com/kawaguchiCPA/

» Twitter https://twitter.com/kawaguchi_cpa

» Youtube https://www.youtube.com/channel/UCTR_UZ5xrAs-Y0tkIxlUG7g