@zeiken_info

@zeiken_info

【若手ビジネスパーソンに向けて】

第3回 損益計算書とは?

~損益計算書とは、会社の一年間の経営成績を表したもの。学校の通信簿のようなもの!?~

2020年9月15日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

今回は、決算書の中の2つ目である「損益計算書」の読み方について確認していきましょう。

損益計算書とは、会社の一年間の経営成績を表したものです。

例えるなら、損益計算書は学校の通信簿のようなものです。学校であれば、授業に毎日出席しているか、テストでいい点数を取っているかなどの、学業の成績が通信簿に記載されます。

それと同じように、会社も通信簿がつけられます。会社の場合は商売なので、学業の成績ではなく、どれだけ儲かったのかの成績です。その結果が、会社の通信簿である損益計算書に記載されるのです。

学校の通信簿は各学期(1学期~3学期)に一度、生徒(又は保護者)に配られます。これに対し、会社の損益計算書が配られるのは基本的に年1回です。上場企業であれば四半期(3か月)に1回と決められています。

では、損益計算書はどのような形式で記載されるのでしょう。

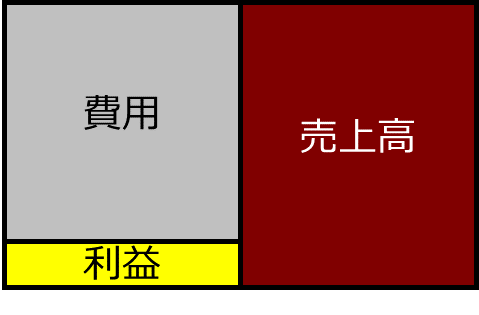

ざっくり言えば、損益計算書は、「売上高」と「費用」と「利益」で構成されています。「売上高」は、顧客に商品(サービス)を提供した見返りとして受領した対価の合計です。「費用」は事業活動に要した様々な経費(コスト)の合計です。「利益」は売上高から費用を差し引いて算出される、会社の儲けです。差額がプラスだったら黒字、マイナスだったら赤字を意味します。

売上高を見れば会社の事業規模が分かるため、売上高が特に注目されがちです。しかし、どれだけ売上を獲得しても、それ以上に費用がかかってしまったら、その会社は赤字です。儲けが出なければ商売をする意味がありません。そのため、利益が十分に出ているかどうかも着目する必要があります。

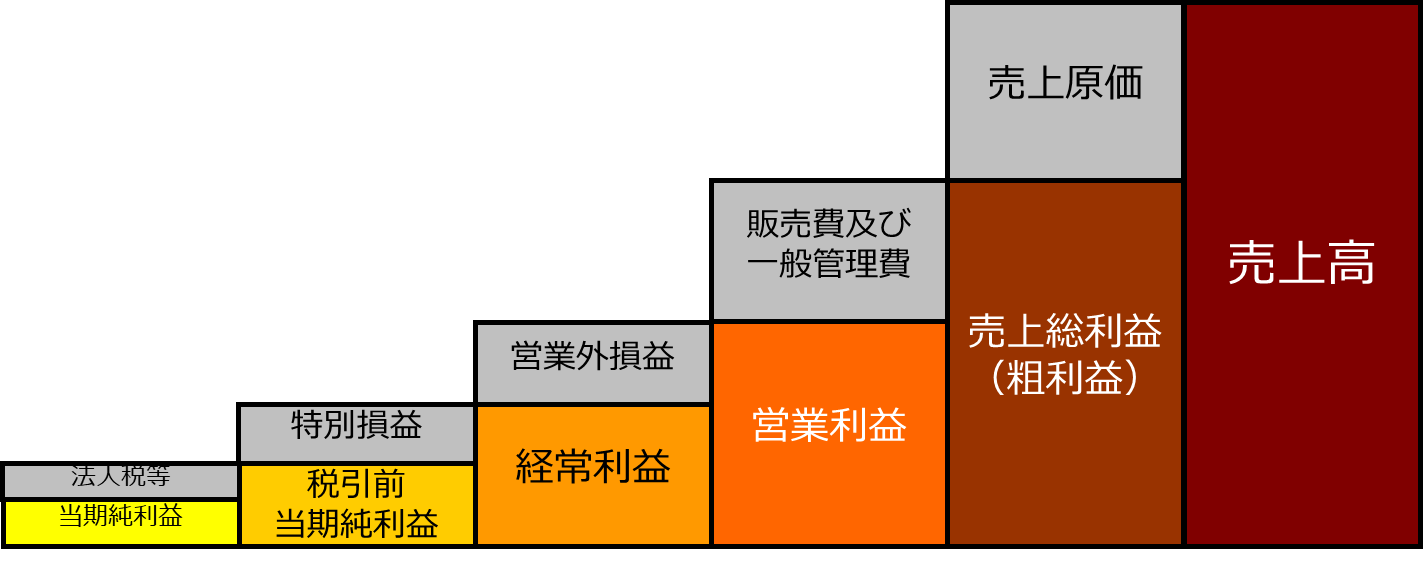

損益計算書をブロック図で表すと、以下のようになります。

このブロック図を描くには、まず、損益計算書の中から、売上高と当期純利益の2つの数字を探し出します。売上高は損益計算書の一番上にあり、当期純利益は損益計算書の一番下にあるので、すぐに見つけることができるでしょう。費用についてはあらゆる所に散らばっているので、売上高と当期純利益の差として算出するのが手っ取り早いです。

そして、上記図のように、右側が売上高、左上が費用、左下が利益(当期純利益)という配置でボックス図を描きます。3種類のボックスの面積が、それぞれの金額の大きさと概ね比例するように図にするのがポイントです。

このような図にしたとき、図の左下の利益に十分な厚みがあればきっちり儲けを出していることが分かります。逆に、この利益が薄っぺらだったら、売上のわりに儲けが少ない、採算性が悪い商売をやっていることを意味します。

ざっくり把握したいのであれば、このようなボックス図で損益計算書の全体像を捉えるだけでもいいでしょう。しかし、このままだと、何が要因で利益が多いか(少ないか)が分かりません。

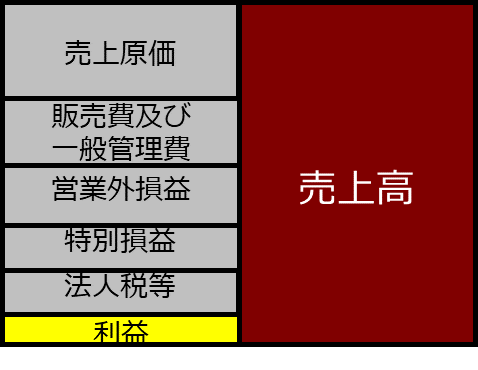

そこで、このボックス図に少し細工をすれば、要因分析がしやすくなります。どんな細工かというと、まず、左上の費用を性質別に5つに区切ります。

そして売上高からどこまでの費用を差し引くかによって、5種類の利益が浮かび上がります。

それでは、性質別に区切った費用の意味と、差額である5種類の利益の意味を確認しましょう。

「売上高」から最初に差し引くのが「売上原価」です。これは、商品を仕入れたり製造したりするときにかかった費用のことです。たとえば家電量販店の場合、メーカーから仕入れた商品の購入代金が「売上原価」に該当します。

売上高から売上原価を差し引いて残った利益が「売上総利益(粗利益)」です。売上総利益を見ることで、「扱っている商品そのものでどれだけ利益を生み出しているか」がわかるのです。

次に差し引くのが「販売費及び一般管理費」です。店舗の家賃や販売スタッフへ支払う給与、広告宣伝のための費用など、本業の活動で使ったコストなどが販売費及び一般管理費です。

売上総利益から「販売費及び一般管理費」を引いて残った利益のことを「営業利益」といいます。営業利益を見ることで、「本業でどれだけ儲けているか」がわかります。

ここからさらに加減算する要素があります。それは「営業外損益」です。営業外損益にはプラス要素の「営業外収益」とマイナス要素の「営業外費用」があります。たとえば、銀行に預金を預けておけば、預金の利息が手に入ります。逆に銀行からお金を借りていれば利息を負担します。そのような、本業とは異なる財務的な要因による儲けや損が「営業外損益」(営業外収益と営業外費用)です。

経常利益はこれらを加味したものなので、「本業+財務活動の結果どれだけ儲けているのか」がわかります。

そして、経常利益にさらに加減算するのが「特別損益」です。特別損益にも、プラス要素である「特別利益」とマイナス要素である「特別損失」の2種類があります。リストラ費用や土地の売却益など、毎年発生するものではなく、その年たまたま発生したような損失や儲けが特別損益です。経常利益にこの特別損益を加減算して残った利益が「税引前当期純利益」ですので、税引前当期純利益からわかるのは、「臨時的・突発的なことも加味してどれだけ儲けたのか」ということです。

最後に、会社の儲けに対して課される税金である「法人税等」を差し引いて、「当期純利益」が算出されます。当期純利益は、すべての費用を差し引いて残った最終的な儲けを意味します。

以上のように、損益計算書には5種類の利益がありますが、これら5つの利益の中で、最も注目度が高いのが営業利益です。なぜなら、営業利益は本業での儲けを示すため、経営の良し悪しがストレートに表れるからです。ただし、経営者は、出資してくれた株主に報いる責任がありますし、事業そのものを継続させる責任もあるので、トータルの儲けである当期純利益を上げることも当然求められます。いくら本業で儲けても、財テクで失敗して大損出したら元も子もないですからね。

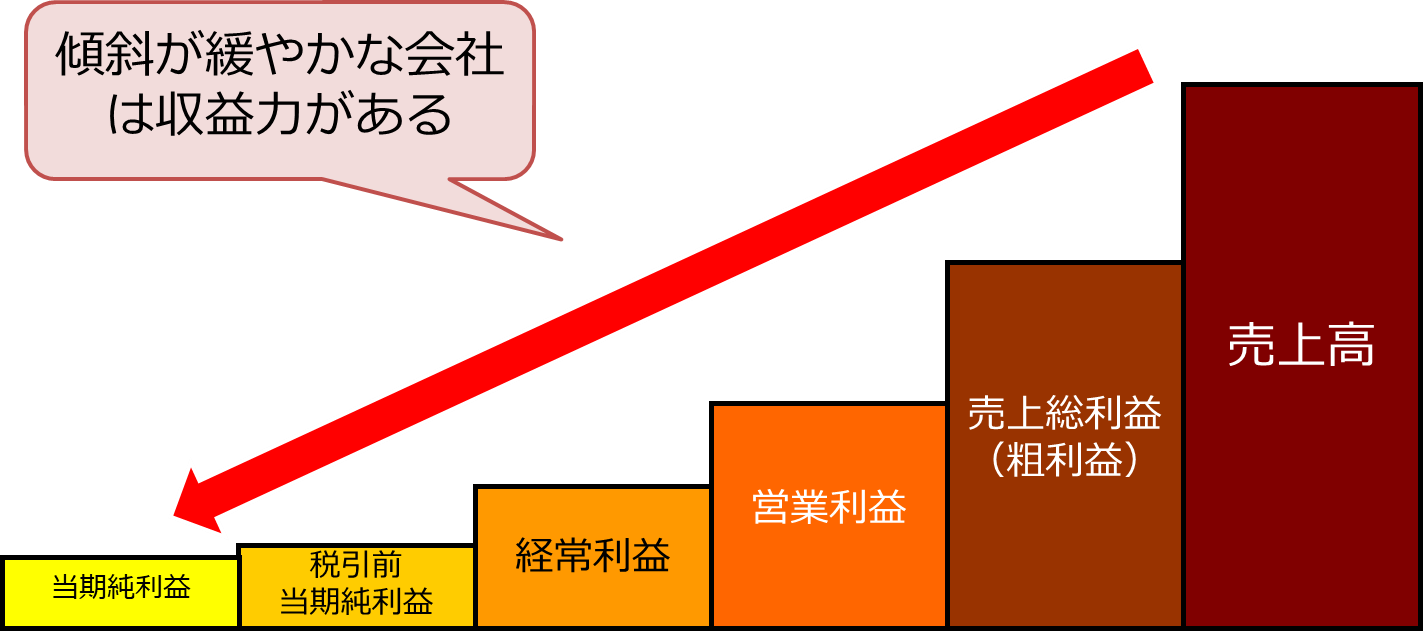

実際に分析するときには、損益計算書の中から、「売上高」「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の6つの数字をピックアップし、階段状の図にすると便利です。

金額の大きさと階段の高さが概ね比例するように図にするのがポイントです。数字を数字のまま理解するよりも、このような階段図にすることで、その会社の収益力(稼ぐ力)がわかります。

階段の傾斜が緩やかな会社は収益力が高く、逆に、階段の傾斜が急な会社は収益力が低いということがいえます。

何故そんなことが言えるのでしょう?

それは、この損益計算書の階段図が「会社の利益率を図に表したもの」だからです。

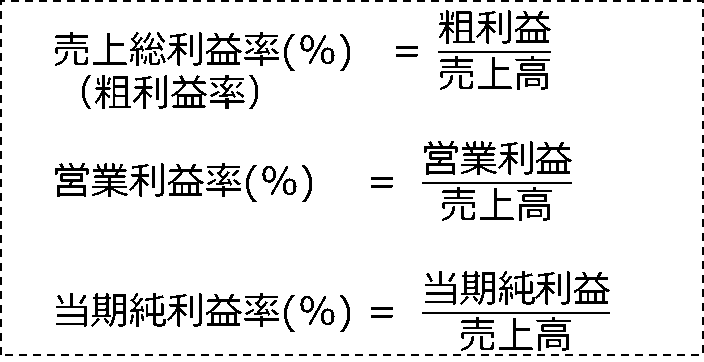

代表的な経営指標である「利益率」には、「売上総利益率(粗利率)」「営業利益率」「当期純利益率」などがあります。これらはすべて分母が売上高です。つまり分子にどの利益を持ってくるかによって、利益率の種類が変わるという仕組みです。

利益率とは、パーセンテージが高ければ高いほど「収益力が高い」という経営指標です。ということは、分母の売上高に対して分子の利益の金額が大きいほど利益率は高くなり、階段の傾斜も必然的に緩やかになるのです。

今後、損益計算書を見たら、ぜひこの階段図を描いてみてください。何社も書いていくうちに、損益計算書を見ただけで、自然とこの階段図が頭に思い浮かぶようになるはずです。

そうなったらしめたもの。あなたの会計力は、さらにレベルアップしたと言えるでしょう。他の若手ビジネスパーソンが知り得ない事実を、あなたは知ることができるのです。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

公認会計士川⼝宏之

「監査法⼈」「証券会社」「ベンチャー企業」「会計コンサル」という、4つの

視点で「会計」に携わった経験を持つ、数少ない公認会計⼠。これらの経験を

もとに、「会計」という⼀⾒とっつきにくいテーマを、図解で分かりやすく説

明することに定評がある。

主な著書に、「決算書を読む技術」(かんき出版)、「いちばんやさしい会計

の教本」(インプレス)など

» Facebook https://www.facebook.com/kawaguchiCPA/

» Twitter https://twitter.com/kawaguchi_cpa

» Youtube https://www.youtube.com/channel/UCTR_UZ5xrAs-Y0tkIxlUG7g