@zeiken_info

@zeiken_info

【若手ビジネスパーソンに向けて】

第5回 「付加価値額」「労働生産性」とは?

~客観的な数値情報として、生産性が高まったのか、付加価値が大きいのかを把握する手法を身につけましょう。~

2021年12月14日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

私たちは日常用語として「生産性を高めよう」「付加価値がある」などという言葉をよく使っていますし、新聞や経済紙などにもこのような単語を目にする機会も多いかと思います。

生産性や付加価値は、会計的に捉えて数字に落とし込むことができます。客観的な数値情報として、生産性が高まったのか、付加価値が大きいのかを把握する手法を身につけましょう。

(1)付加価値額

企業は、外部から購入した原材料や外部資源に、社内の経営資源を活用してプラスアルファの価値を加えた上で外部に販売します。この過程で上乗せされたプラスアルファの価値のことを付加価値額と言います。製造業がイメージしやすいですが、あらゆる業種で付加価値を生み出しています。付加価値を生み出しているからこそ、企業は社会的な組織として存在意義があり、ビジネスとして成り立っていると言えます。

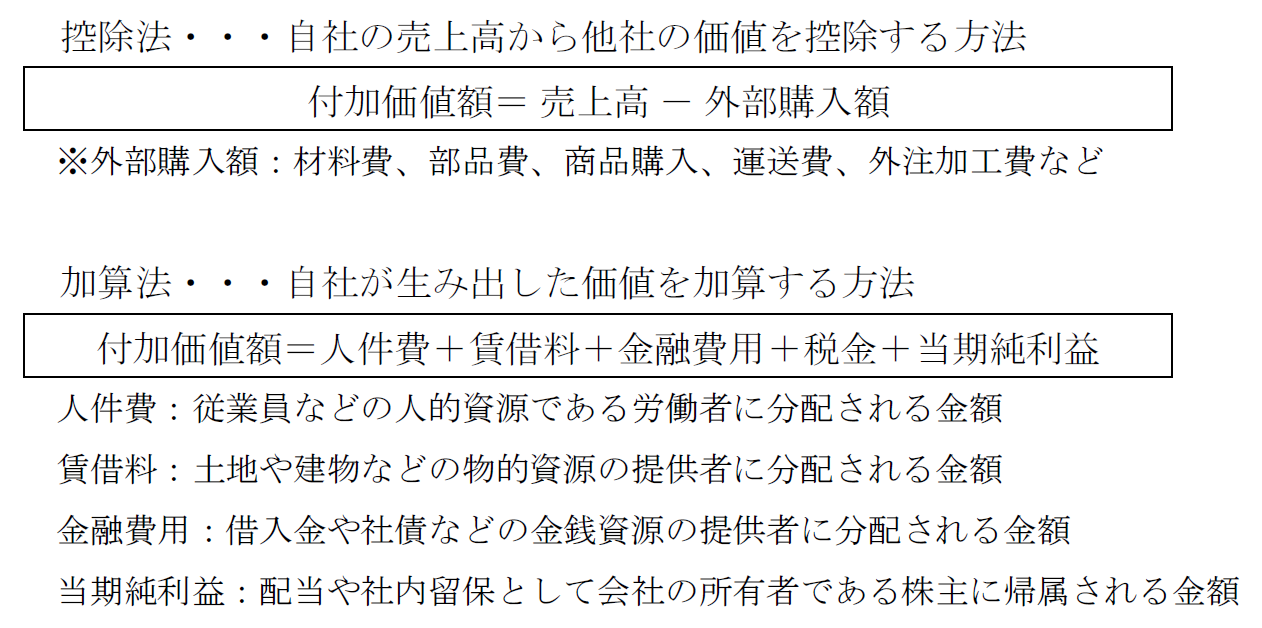

付加価値額の計算式は以下の2通りの計算式があります。

控除法の計算式は、自社が生み出した価値と他社が生み出した価値の合計が売上高になるという考えのもと、売上高から他社が生み出した価値である外部購入額を差し引くことで、付加価値額が計算できるというものです。

加算法の計算式は、企業が生み出した付加価値は利害関係者に分配される金額の原資であるという考え方のもと、従業員、銀行、不動産オーナー、株主などの各利害関係者への分配結果を表したものです。

(2)労働生産性

労働生産性とは、従業員一人当たりの付加価値額のことで、人的資源の観点からみた生産性の指標としてよく使われます。労働生産性の計算式は以下の通りです。

付加価値額が同じでも、より従業員数が少ない会社の方が労働生産性が高いということを意味します。

仮に同業他社と比べて労働生産性が低い会社は、どこかに問題があるはずです。その問題を特定するためには、労働生産性を2つの要素に分解することが有効です。

労働生産性は、一人当たり売上高と付加価値率に分解して、労働生産性の高低についての要因分析ができます。

一人当たり売上高は、損益計算書の売上高を従業員数で除した金額、付加価値率は、売上高に占める付加価値額の割合です。

すなわち、労働生産性を高めるためには、一人当たり売上高もしくは付加価値率のいずれか(あるいは両方)を高めなければならないことを意味します。

単純に給与水準を引き下げても、付加価値率の分子である付加価値額が下がってしまうので、労働生産性は高まるどころか逆に低下してしまいます。

一人当たり売上高を高めるために、業務効率化によって間接人員の削減をしたり、付加価値率を高めるために、販売単価の引き上げ(あるいは、それが可能な優れた商品開発)を行うことなどが考えられます。

一般的に、企業は人件費の負担が大きいことから、労働生産性の分析が重要視されます。他方で企業は、人間が行う労働を機械設備に置き換えることで、人件費負担を引き下げることも行います。

そのため、労働生産性は有形固定資産と関連付けて、労働装備率と設備生産性に分解することも可能です。

労働装備率とは、貸借対照表の有形固定資産を従業員数で除した金額で、従業員一人当たりの設備保有額を表します。資本集約型の業種ほど、労働装備率は高くなります。

設備生産性とは、有形固定資産に対する付加価値額の割合で、現有設備の有効利用度を表します。高額な設備を保有していても、それに見合った付加価値額を生み出していなければ宝の持ち腐れですので、設備生産性が低下します。その結果、労働生産性が低くなります。

特に、設備投資が多額になる重厚長大な製造業や電力会社などは、有形固定資産を介在させて計算した労働装備率や設備生産性の動きに注目すべきです。

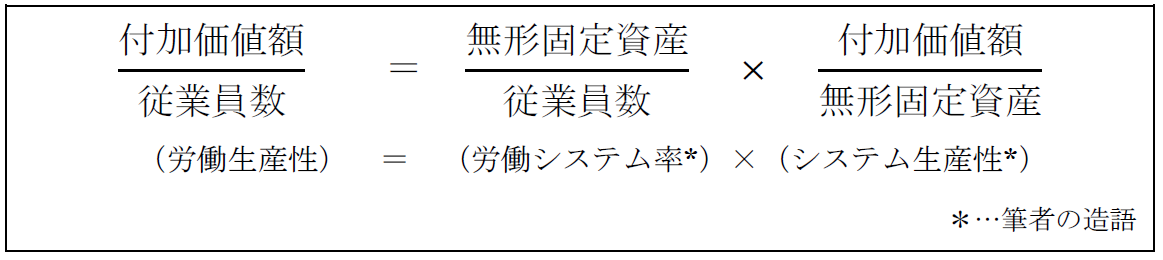

ただし近年は、DX化の波を受けて、業種を問わずシステム投資が多額になる傾向にあります。システム投資の金額は無形固定資産に計上されます。まだ一般的には使われていませんが、無形固定資産を介在させた以下のような分解も、今後は有用になると考えられます。

少子高齢化によって、日本では今後、労働人口が徐々に減少してきます。そのため、DX化によって人間が行っていた業務をAIやコンピューターに代替させる必要性が生じます。システム投資に多額の資金を投じれば、労働システム率は上昇します。そして、システム投資によって付加価値額が高まればシステム生産性も向上します。その結果、労働生産性が高まることになります。

もちろん、過剰なシステム投資を行ったり、そのシステムを有効利用できなければ、システム生産性は低下しますので、労働生産性が逆に減ってしまう恐れもあります。

労働システム率とシステム生産性の動きをチェックすることで、DX化がうまくいっているかどうかが浮き彫りになります。

(3)労働分配率

付加価値額の中でも構成割合として比較的高いのが人件費です。会社の事業を現場で回しているのは従業員ですので、会社は従業員の労働に報いるために、十分な給与を支払う必要があります。従業員への分配額である給与をケチれば、株主への分配額である当期純利益が高まり、当期純利益率などの収益性の指標が高まります。しかし、従業員の労働意欲が削がれて離職を招いてしまっては、会社の中長期的な成長につながらず、結果として収益性が低くなってしまいます。

そのため、付加価値額の適切な分配バランスが取れているかどうか見るために、労働分配率が使われます。

労働分配率とは、企業が生み出した付加価値額のうち、人件費にどの程度の金額を振り分けているのかを表す指標です。計算式は以下の通りです。

労働分配率が低い会社は、付加価値額に対して従業員の給与水準が低く、労働条件があまり良くないと言えます。

就職・転職の際には、できるだけ労働分配率が低い会社は避け、できるだけ労働分配率が高い会社で働きたいと思うことでしょう。しかし、単純に労働分配率が高ければ良いかというと、そうではありません。

労働分配率が高い会社は、人件費過多に陥っている可能性があるからです。つまり、十分な利益が確保できなくなり、経営を維持していくのに必要なコストも賄えなくなってしまっている状況なのかもしれません。従業員に対して手厚い給与を支払っているというよりは、給与を支払うだけで精一杯で、結果として労働分配率が高くなっている可能性もありますので注意しましょう。

(4)自分の年収を増やすためにできること

以上、解説してきた各種指標を組み合わせると、以下のような計算式が成り立つことが分かります。

一人当たりの人件費とは、その会社の平均年収です。できるだけ高い年収をもらいたいと、誰もが思っていることでしょう。では、どうすれば年収は上がるのでしょうか?

「なんでこんなに年収が低んだろう」と嘆いたり、「年収上がらないかな~」とぼやいてみてみ、年収が上がるわけはありません。もちろん、年収が高い会社に転職する方法もありますが、今の会社で年収を上げる方法があります。それは、上記の計算式に答えが隠されています。

一人当たりの人件費(平均年収)を上げるには、労働生産性を高めるか、労働分配率を高めるかのどちらか(あるいは両方)です。

このうち、労働分配率については、経営者の方針で決められてしまうため、コントロールすることが難しいのが現状です。あるとすれば、労働組合を通した労使交渉で、従業員への分配額をアップしてもらうよう働きかけることぐらいかと思います。

これに対して労働生産性は、従業員一人ひとりの努力の結晶ですので、コントロール可能な要素です。しかも、仮に労働分配率が十分に高い状況でも、労働生産性を高めることで、平均年収を引き上げることが可能です。

着実に仕事で結果を出し、会社に付加価値をもたらせば、労働生産性が高まり、その結果として一人当たり人件費(平均年収)が高まるはずです。

ぜひこのことを頭に入れて、日々の業務に取り組んでみて下さい。そしてあなただけでなく、ぜひ周りの社員の生産性を高める手助けをしてみて下さい。それが会社全体の平均給与を引き上げ、そして回りまわってあなたの給与上昇に繋がることでしょう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

公認会計士川⼝宏之

「監査法⼈」「証券会社」「ベンチャー企業」「会計コンサル」という、4つの

視点で「会計」に携わった経験を持つ、数少ない公認会計⼠。これらの経験を

もとに、「会計」という⼀⾒とっつきにくいテーマを、図解で分かりやすく説

明することに定評がある。

主な著書に、「決算書を読む技術」(かんき出版)、「いちばんやさしい会計

の教本」(インプレス)など

» Facebook https://www.facebook.com/kawaguchiCPA/

» Twitter https://twitter.com/kawaguchi_cpa

» Youtube https://www.youtube.com/channel/UCTR_UZ5xrAs-Y0tkIxlUG7g