@zeiken_info

@zeiken_info

今年はここが違う!年末調整のポイント

~基礎控除に関する改正、給与所得控除に関する改正、子ども・特別障害者等を有する者等の所得金額調整控除の創設、ひとり親控除及び寡婦(寡夫)控除に関する改正~

2020年12月7日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

今年の年末調整では、大きな改正がいくつか行われており、申告書の様式も大幅に変更されています。ポイントをわかりやすくご紹介します。

■令和2年分年末調整に関する4つの改正

今年の年末調整は、例年に比べて改正項目が非常に多く、戸惑われている方も多いのではないでしょうか。ただ、理解してしまえば、実際に自社に適用になる改正は案外少ないことがわかったりします。また、どういう意図で行われた改正なのかを理解しておくと、それぞれの改正のつながりがイメージしやすくなります。

今回は、大きく以下の4つの改正が行われています。

1. 基礎控除に関する改正

2. 給与所得控除に関する改正

3. 子ども・特別障害者等を有する者等の所得金額調整控除の創設

4. ひとり親控除及び寡婦(寡夫)控除に関する改正

以下、順番に説明していきます。

■基礎控除に関する改正

まずは、基礎控除についての改正です。基礎控除は、所得税において各納税者に認められている所得控除ですが、今回、2つの改正が行われました。

(1)10万円引上げ

これまでは38万円でしたが、48万円になり、10万円引き上げられました。

(2)所得制限導入

合計所得金額が2,400万円を超えると、基礎控除が削減されていき、2,500万円を超えると基礎控除は0となります。

まとめると以下のようになります。

また、基礎控除が10万円引き上げられたことにより、扶養控除や配偶者控除、配偶者特別控除などの適用判定を行う際の合計所得金額要件も、以下のようにそれぞれ10万円ずつ引き上げられています。

(出典:「令和2年分年末調整のしかた」Ⅰ 昨年と比べて変わった点)

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/04-09.pdf

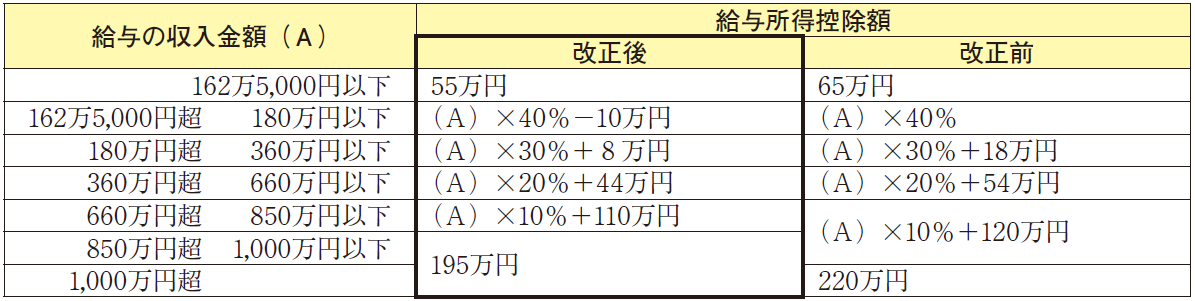

■給与所得控除に関する改正

給与所得を計算する際に、給与等の収入金額から控除する金額を給与所得控除といいますが、これについても、以下のように2つの改正が行われました。

(1)10万円引下げ

上記で基礎控除が10万円引き上げられたことに伴い、給与所得控除の金額は10万円引き下げられました。

(2)所得制限の上限引下げ

これまでは、給与の収入金額が1,000万円で、給与所得控除は上限でしたが、今回の改正で、給与の収入金額の上限が850万円に引き下げられました。これに伴い、給与所得控除の上限は220万円から195万円に引き下げられました。

(出典:「令和2年分年末調整のしかた」Ⅰ 昨年と比べて変わった点)

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/04-09.pdf

■子ども・特別障害者等を有する者等の所得金額調整控除の創設

給与所得控除の改正で、所得制限の上限が給与収入1,000万円から850万円に引き下げられたことで、このゾーンの給与収入の方は、増税となります。

ただし、年齢23歳未満の扶養親族を有する方や、本人、同一生計配偶者又は扶養親族に特別障害者に該当する方がいる場合には、改正前の所得金額になるように調整されます。それがこの規定です。

該当すれば、給与の収入金額(上限1,000万円)から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除されます。

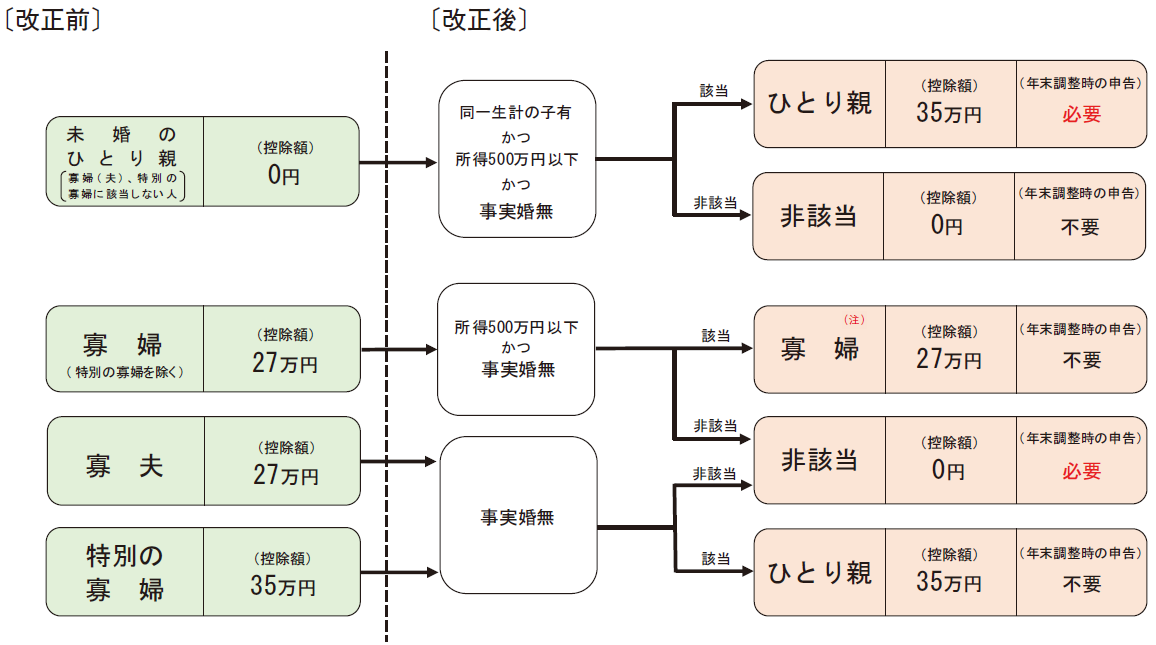

■ひとり親控除及び寡婦(寡夫)控除に関する改正

全てのひとり親家庭の子どもに対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するために、寡婦(寡夫)控除について、以下の3つの改正が行われました。

(1)所得制限導入

合計所得金額500万円超の方に対する控除は、全て廃止されました。

(2)未婚の方も適用対象に追加

住民票に事実婚の記載がある方を除外した上で、生計を一にする子がいる未婚の方も対象に追加されました。

(3)ひとり親控除と寡婦控除の2グループに再編

<ひとり親控除>

生計を一にする子(所得48万円以下)がいる場合は、死別、離婚、未婚、男女問わず、控除対象となります(所得税35万円、住民税30万円)。

<寡婦控除>

以下の方が控除対象となります(所得税27万円、住民税26万円)。

・配偶者と離婚した女性で扶養親族がいる方

・配偶者と死別した女性

(出典:「令和2年分年末調整のしかた」Ⅰ 昨年と比べて変わった点)

https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/04-09.pdf

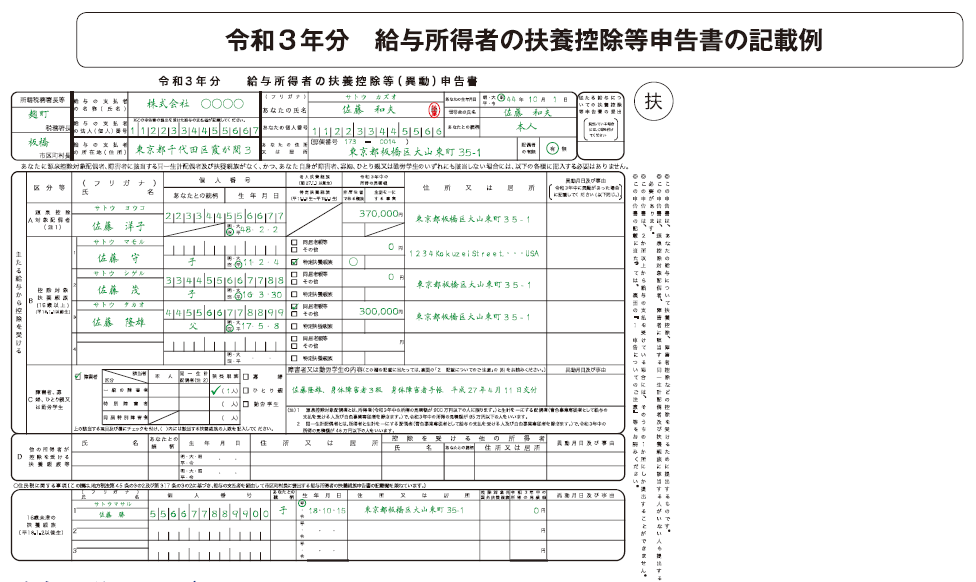

■扶養控除等申告書

年末調整で使用する申告書は3枚あります。1つ目は、「令和3年分給与所得者の扶養控除等(異動)申告書」です。

この申告書についての主な改正点は、「ひとり親」の欄が設けられていることです。所得税において35万円の控除を受ける場合はこちらにチェックを、27万円の控除を受ける場合は「寡婦」にチェックをします。

なお、「令和2年分給与所得者の扶養控除等(異動)申告書」を使用する場合は、「ひとり親」の欄がありませんので、適宜追記するなどの方法で対応してください。

(出典:「令和3年分給与所得者の扶養控除等(異動)申告書の記載例」)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r3bun_02.pdf

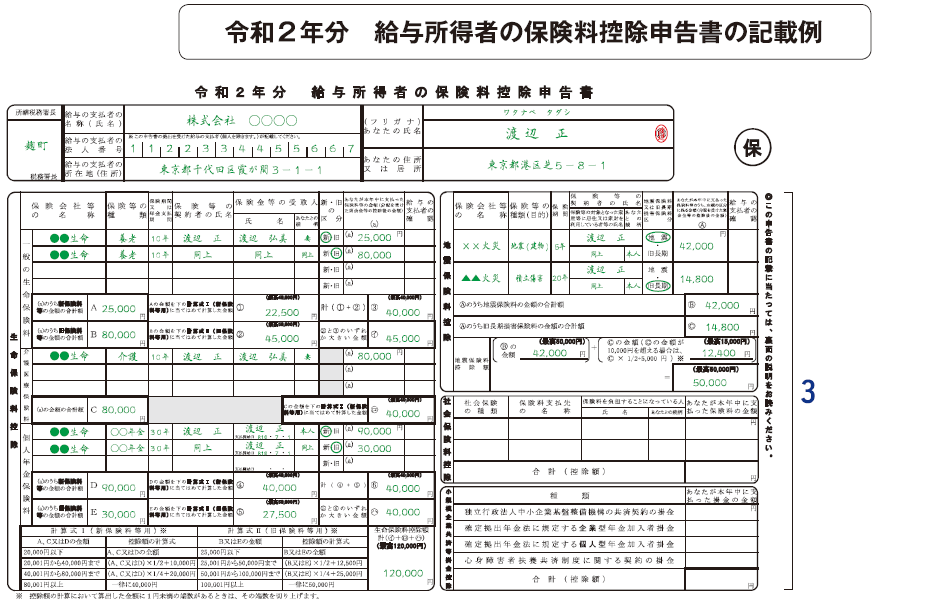

■保険料控除申告書

2つ目は、保険料控除申告書ですが、こちらについては特に改正点はありません。去年通りに記載して頂ければ大丈夫です。

(出典:「令和2年分給与所得者の保険料控除申告書の記載例」)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r2bun_07.pdf

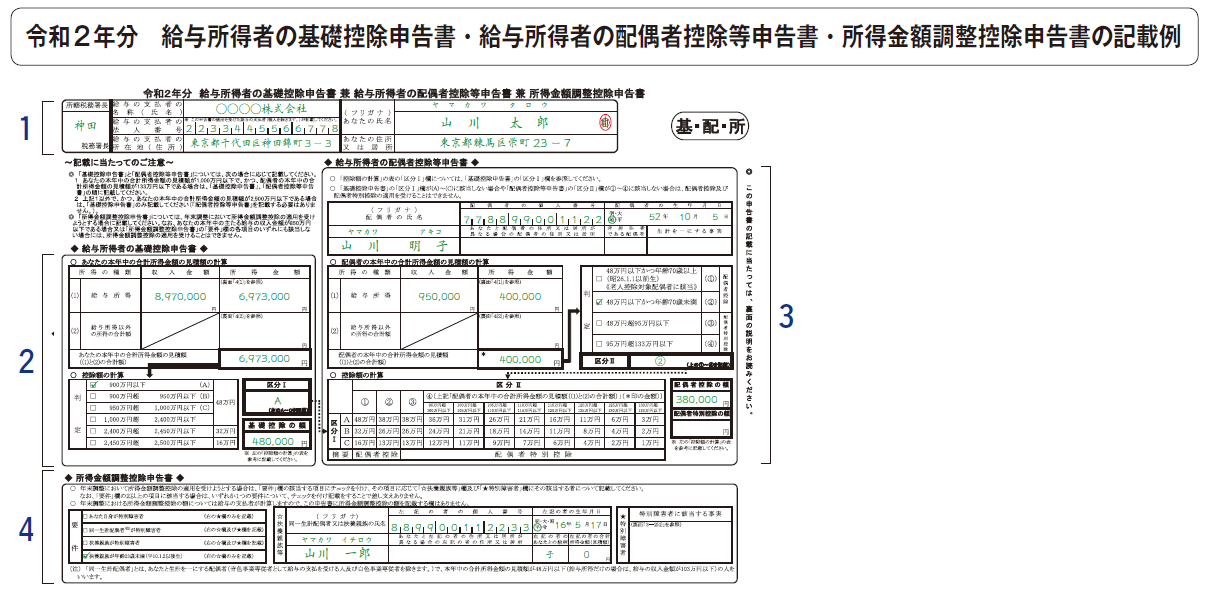

■基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

最後の3枚目がこの申告書になりますが、今回大幅にリニューアルされており、3種類の申告書が合体する形になっています。左上が「基礎控除申告書」、右上が「配偶者控除等申告書」、下が「所得金額調整控除申告書」です。

「基礎控除申告書」は、合計所得金額2,400万円以下で基礎控除の適用を受ける方は全員記入します。「配偶者控除等申告書」は、合計所得金額1,000万円以下の方が、配偶者の合計所得金額が133万円以下の場合に記入します。「所得金額調整控除申告書」は、収入850万円超で、年齢23歳未満の扶養親族を有する方や、本人、同一生計配偶者又は扶養親族に特別障害者に該当する方がいる場合に記入します。

左上の「~記載に当たってのご注意~」の欄に、記載要件がまとめられていますので、記入の前に目を通しておくと、わかりやすいと思います。

(出典:「令和2年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/1648_73_03.pdf

今日のこの話が経営者の皆様のお役に立つことができれば幸いです。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士村田直

マネーコンシェルジュ税理士法人

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。

法人節税対策・赤字対策、組織再編、事業承継、相続対策など、オールラウンドな中小企業経営者の参謀役を目指し、活動中。