@zeiken_info

@zeiken_info

コロナ禍における決算の考え方

~コロナ禍で赤字決算になった場合の赤字の取扱い、コロナ禍で使える「災害損失欠損金の繰戻還付制度」、黒字決算を目指すのは間違っている?~

2020年12月21日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

ここにきて、さらに新型コロナウイルスの感染者数は急増し、また中小企業にも大きな影響が出てきています。このコロナ禍に決算を迎える中小企業は、決算の方向性をどんなふうに考えたらいいのか、この時期の決算における考え方について解説します。

■コロナ禍で赤字決算になった場合の赤字の取扱い

青色申告法人が赤字決算になった場合、その赤字(欠損金)の使い道は2つあります。1つは、翌期以降に繰り越すこと、これを繰越欠損金といいます。当期の繰越欠損金は、翌期以降10年間繰り越すことができますので、その間に出た利益は、当期の赤字と相殺することができます(中小法人等の場合)。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

欠損金額が生じた事業年度において青色申告書である確定申告書を提出し、かつ、その後の各事業年度について連続して確定申告書を提出している法人については、各事業年度開始の日前9年(平成30年4月1日以後に開始する事業年度において生ずる欠損金額の繰越期間は10年)以内に開始した事業年度で青色申告書を提出した事業年度に生じた欠損金額は、その各事業年度の所得金額の計算上損金の額に算入されます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

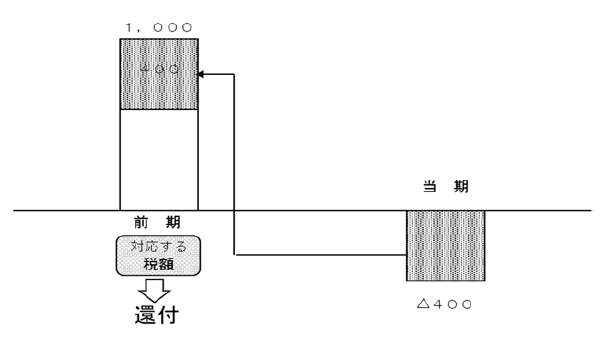

もう1つは、前期の利益と相殺し、前期に支払った法人税の還付を受けることです。これを青色欠損金の繰戻還付といいます。

青色申告書を提出する法人について、その確定申告書を提出する事業年度において生じた欠損金額がある場合に、その法人の請求によりその事業年度開始の日前1年以内に開始したいずれかの事業年度に繰り戻して法人税の還付を受けることができる制度です。

通常は、解散等の一定の事実が生じた場合に認められる制度ですが、中小企業者等については、これらの事実が生じていなくても適用することができます(注)。

ただし、還付されるのは法人税と地方法人税のみで、法人事業税や法人住民税などの地方税については、適用されません。

(注)新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律(新型コロナ税特法)の特例により、令和2年2月1日から令和4年1月31日までの間に終了する各事業年度において生じた欠損金額については、中小企業者等以外の一定の法人についても、この制度の適用が認められています。

(財務省「欠損金の繰戻しによる還付の特例」)

https://www.mof.go.jp/tax_policy/brochure3.pdf

■コロナ禍で使える「災害損失欠損金の繰戻還付制度」

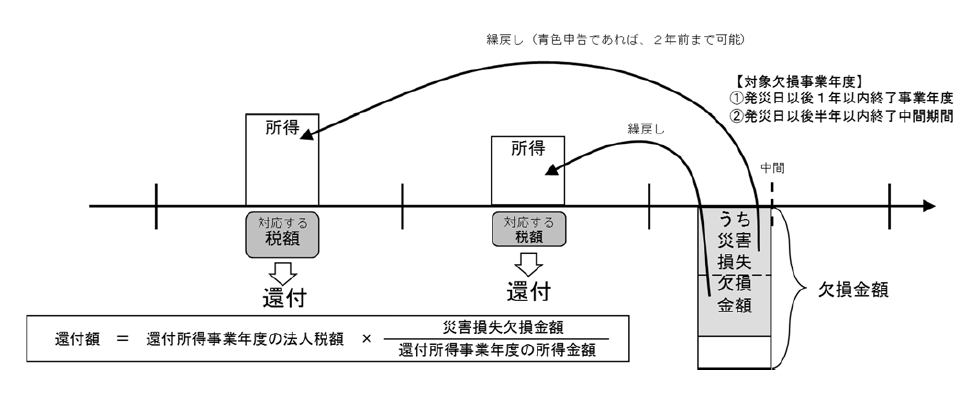

さらに、この欠損金の繰戻還付制度の特例として、「災害損失欠損金の繰戻還付制度」がありますので、新型コロナウイルス感染症の影響により損失が発生した場合には、災害損失欠損金の繰戻しによる法人税額の還付を受けられる場合があります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

法人の災害のあった日から同日以後1年を経過する日までの間に終了する各事業年度又は災害のあった日から同日以後6月を経過する日までの間に終了する中間期間において生じた災害損失欠損金額がある場合には、その各事業年度に係る確定申告書又はその中間期間に係る仮決算の中間申告書の提出と同時に、その災害損失欠損金額に係る事業年度又は中間期間開始の日前1年(青色申告書を提出する場合には、前2年)以内に開始した事業年度の法人税額のうちその災害損失欠損金額に対応する部分の金額の還付を請求することができます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

(財務省「欠損金の繰戻しによる還付の特例」)

https://www.mof.go.jp/tax_policy/brochure3.pdf

災害損失欠損金は、青色申告書を提出していれば、前期だけでなく、前々期の利益と相殺することができる点が特徴です。今後、繰越欠損金として赤字を繰り越しても、相殺できるだけの利益が出るかどうかわからない、という場合には、繰戻還付を適用して、還付金を確保しておくことも有効です。

なお、欠損金の繰戻還付については、以下のような規定があります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

税務署長は、前項の還付請求書の提出があった場合には、その請求の基礎となった欠損金額その他必要な事項について調査し、その調査したところにより、その請求をした内国法人に対し、その請求に係る金額を限度として法人税を還付し、又は請求の理由がない旨を書面により通知する。(法人税法80条第7項)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

つまり、繰戻還付は法律上、調査の実施が前提になっています。ただし、ここでいう調査は、実際に税務署が会社に臨場する実地調査とは限らず、税務署内で行われる机上調査も含まれますので、必ず税務調査になるわけではありません。実際、机上調査のみで還付されることも多くありますが、一応、規定としては調査前提になっているということは覚えておいてください。

■黒字決算を目指すのは間違っている?

このコロナ禍において決算を迎える中小企業の経営者の皆さんは、できるだけ赤字を少なく、できれば少しでも黒字になるような決算にしたい、と考えておられるかもしれません。黒字決算を目指す、それが通常の考え方です。

これは、「当期決算を黒字にする」、ということです。しかし、決算の方向性を考えたときに、もう1つ別の考え方をすることもできます。それは、「来期を黒字決算にする」、ということです。これは言い換えれば、「当期は赤字決算でも仕方ない」、ということでもあります。

つまり、中途半端に当期の黒字を目指して、それを実現できたとしても、来期にそれ以上の黒字が出ない、又は赤字に転落してしまう、ということでは意味がないのではないか、ということです。それであれば、計上できる経費はできるだけ当期に計上してしまい、その結果、当期が大幅な赤字になったとしても、その分来期は黒字にして、V字回復にする方がいい、という考え方です。

後者の考え方をした場合、当期の赤字は大きくなる方向になりますので、税務上、繰戻還付を適用する場合には、赤字金額が増えることで、還付額は増え、足元の資金繰りの改善につながります。

もちろん、どちらが正しいということではありませんが、決算の着地点を考えるにあたっては、この両方の考え方を比較するべきかと思います。

今日のこの話が経営者の皆様のお役に立つことができれば幸いです。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士村田直

マネーコンシェルジュ税理士法人

大阪府茨木市出身。大学卒業後、会計事務所勤務を経て現法人へ。平成22年3月税理士登録。

法人節税対策・赤字対策、組織再編、事業承継、相続対策など、オールラウンドな中小企業経営者の参謀役を目指し、活動中。