@zeiken_info

@zeiken_info

令和2年分所得税確定申告における変更点と注意点

~青色申告特別控除額が最大65万円、基礎控除額が0-48万円、個人事業者の事業所得に赤字が生じた場合、国等から支給される主な助成金で課税となるもの~

2021年1月6日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

令和2年分の所得税確定申告から青色申告特別控除額、基礎控除額が変更されます。また、新型コロナウィルス感染症の影響により事業資産に生じた災害による損失等の税務上の取扱い、助成金等の取扱いについて、ポイントをわかりやすくご紹介します。

■青色申告特別控除額が最大65万円

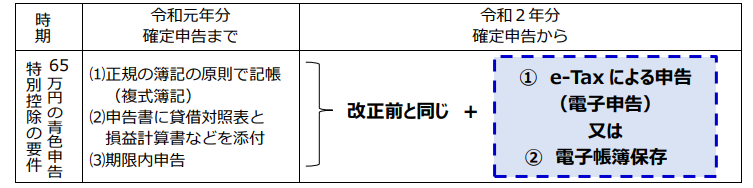

青色申告特別控除額について、令和元年分申告までは65万円か10万円かの2種類でそれぞれ要件がありました。

それが、令和2年分申告以後は、65万円、55万円、10万円の3種類になります。これまでの65万円の控除を受けるためには、要件が追加されました。

■国税庁「令和2年分の所得税確定申告から青色申告特別控除額 基礎控除額が変わります!!」https://www.nta.go.jp/publication/pamph/shotoku/h32_kojogaku_change.pdf

これまで同様に65万円控除を受けるには、電子申告をするか電子帳簿保存をする必要があります。

電子申告とは、申告などの国税に関する各種手続きについて、インターネットを利用して電子的に手続きが行えるシステムです。令和2年分以降、65万円の青色申告特別控除を受けるためには、ご自宅等のパソコンよりe-Taxで確定申告書・青色申告決算書等のデータを提出(送信)する必要があります。

電子帳簿保存とは、一定の要件の下で帳簿を電子データのままで保存できる制度です。この制度の適用を受けるには、帳簿の備付けを開始する日の3か月前の日までに申請書を税務署に提出する必要があります。原則として課税期間の途中から適用することはできません。

つまり、今の段階で税務署に申請していない方が65万円控除を受けるためには、電子申告するしかありませんので、まだ電子申告されていない方についてはご検討ください。

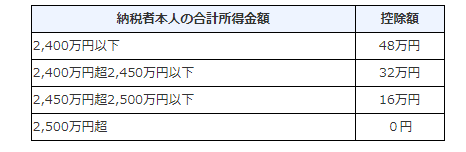

■基礎控除額が0-48万円

基礎控除について、控除額を一律10万円引き上げるとともに、合計所得金額が2,400万円を超える個人については、その合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える個人については、基礎控除の適用ができなくなります。

これまでは、所得制限なく適用できた基礎控除額ですが、合計所得金額2,500万円超の場合は適用できないことになりますので、ご注意ください。

■国税庁タックスアンサー「№1199基礎控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

■個人事業者の事業所得に赤字が生じた場合

個人事業者の事業所得に赤字(損失)が生じた場合、青色申告を行っている事業者と白色申告を行っている事業者との違いにより、次のとおり取り扱います。

(1)青色申告を行っている事業者

事業所得などに赤字(損失)の金額がある場合で、他の所得と通算しても、なお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年間(令和3年から令和5年)にわたって繰り越して、各年分の所得金額から控除することができます(「純損失の繰越」)。

また、純損失の金額が生じた年の前年(令和元年)も青色申告をしている場合には、その損失の金額の全部又は一部を前年(令和元年)に繰り戻して、前年分(令和元年分)の所得税の還付を受け(「純損失の繰戻し」)、繰り戻さなかった損失の金額を翌年以後3年間(令和3年から令和5年)にわたって繰り越すことができます。

「純損失の繰戻し」の適用を受けるためには、繰戻しを行う純損失が生じた年分(令和2年分)の確定申告書とともに原則として確定申告期限(延長後の期限)までに、「純損失の金額の繰戻しによる所得税の還付請求書」を所轄の税務署長に提出する必要があります。

(2)白色申告を行っている事業者

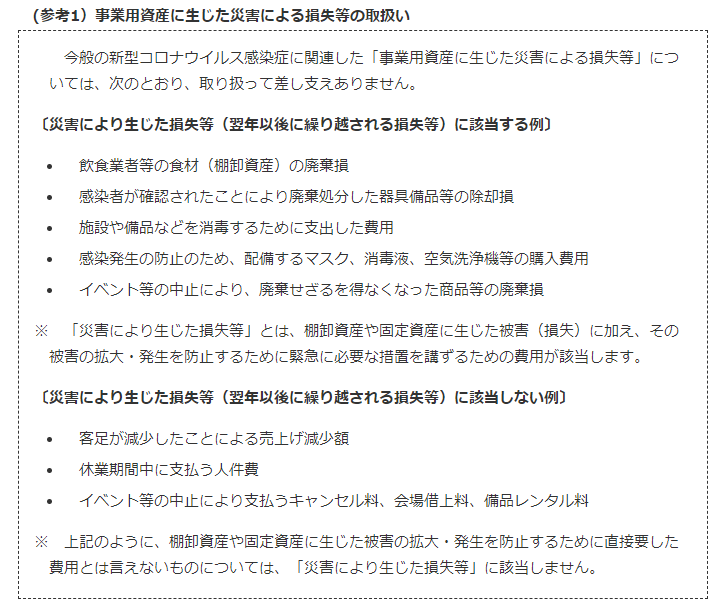

事業所得などに赤字(損失)の金額がある場合で、他の所得と通算しても、なお控除しきれない部分の金額(純損失の金額)のうち、「事業用資産に生じた災害による損失等」については、その損失額を翌年以後3年間(令和3年から令和5年)にわたって繰り越して、各年分の所得金額から控除することができます。

なお、「事業用資産に生じた災害による損失等」とは、棚卸資産や事業用の固定資産などに生じた災害による損失をいい、その災害に関連するやむを得ない支出で一定のものを含みます。

■国税庁「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/index.htm

■国等から支給される主な助成金で課税となるもの

最後に新型コロナウィルス感染症等の影響に伴い、国や地方公共団体から受け取った助成金のうち、一定の非課税所得となる助成金以外の助成金については、次のいずれかの所得として所得税の課税対象になります。

(1)事業所得等に区分されるもの

事業に関連して支給される助成金(事業者の収入が減少したことに対する補償や支払賃金などの必要経費に算入すべき支出の補てんを目的として支給するものなど)

(2)一時所得に区分されるもの

例えば、事業に関連しない助成金で臨時的に一定の所得水準以下の方に対して一時に支給される助成金

(3)雑所得に区分されるもの

上に該当しない助成金

新型コロナウイルス感染症等の影響に関連して国等から支給される主な助成金等の課税関係(例示)

ーーーーーーーーーーーーーーーーーーーーーーーーー

【事業所得等に区分されるもの】

・持続化給付金(事業所得者向け)・家賃支援給付金・農林漁業者への経営継続補助金

・文化芸術・スポーツ活動の継続支援・東京都の感染拡大防止協力金

・雇用調整助成金・小学校休業等対応助成金

・小学校休業等対応支援金

【一時所得に区分されるもの】

・持続化給付金(給与所得者向け)・Go Toキャンペーン事業における給付金

【雑所得に区分されるもの】

・持続化給付金(雑所得者向け)

ーーーーーーーーーーーーーーーーーーーーーーーーー

■国税庁「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/index.htm

今日のこの話が経営者の皆様のお役に立つことができれば幸いです。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士今村京子

マネーコンシェルジュ税理士法人

三重県出身。平成15年6月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。経営力向上計画や早期経営改善計画など中小企業に特化した施策にも積極的に取り組む。