@zeiken_info

@zeiken_info

令和3年度固定資産税の軽減措置を忘れずに!

~「令和3年度分の固定資産税・都市計画税」の軽減制度が講じられています~

2020年12月15日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

新型コロナウィルス感染症の影響により事業収入が減少した中小事業者等について、「令和3年度分の固定資産税・都市計画税」の軽減制度が講じられています。ポイントをわかりやすくご紹介します。

■制度の概要

新型コロナウイルス感染症の影響で事業収入が減少している中小事業者等に対して、その保有する建物や設備の令和3年度の固定資産税及び都市計画税を、事業収入の減少幅に応じ、ゼロまたは1/2とする制度が設けられました。

対象者、対象資産、軽減割合、申告方法、必要書類などを順番に説明していきます。

■対象者

まず、軽減措置の対象となる納税義務者は、中小事業者等(個人、法人)に限定されますので、ご確認願います。なお、風俗営業法第2条第5項に定める性風俗関連特殊営業を除き、あらゆる業種が対象です。

※中小企業者等とは

〇資本金の額又は出資金の額が1億円以下の法人。

〇資本又は出資を有しない法人又は個人は従業員1000人以下の場合

ただし、大企業の子会社等(下記のいずれかの要件に該当する企業)は対象外となります。

1.同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

2.2以上の大規模法人から3分の2以上の出資を受ける法人

なお、本制度は前年と比較して一定の事業収入が減少していることを要件としており、前年同期との比較ができない場合は、対象外となります。

■軽減対象となる資産と税金

軽減対象となる資産は、下記となります。

(1)事業用家屋に対する固定資産税・都市計画税

個人の所有する自己の居住用の家屋は対象外です。一方、個人事業主として不動産賃貸業を行っており、その事業として居住用家屋を貸し付けている場合、その事業収入が一定の減少要件等を満たせば対象となる場合があります。事業用と居住用が一体となっている家屋については、事業専用割合に応じた部分が軽減の対象となります。

※令和3年1月1日時点で所有している事業用家屋が軽減対象となります。

※土地は対象外です。

(2)設備等の償却資産に対する固定資産税

■軽減割合

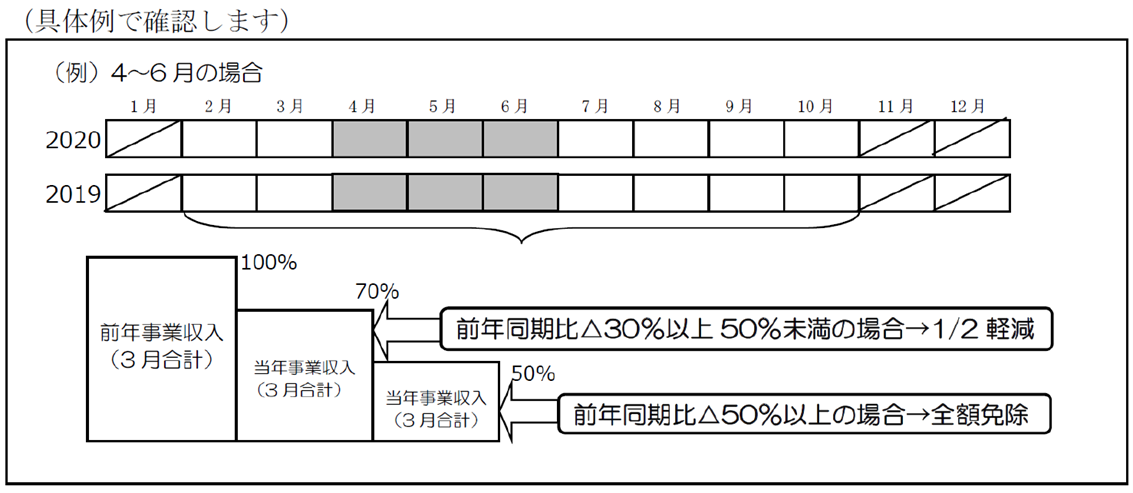

新型コロナウィルス感染症の影響により、令和2年2月~10月までの間における任意の連続する3ヶ月の事業収入の合計が、前年の同期間と比べて下記の区分に応じ減少した場合、事業用家屋及び償却資産に係る令和3年度分の固定資産税及び都市計画税の課税標準額を2分の1またはゼロとします。

[前年同期比30%以上50%未満減少の場合] 1/2軽減

[前年同期比50%以上減少の場合] 全額免除

※事業収入とは、売上高、海運業収益、電気事業営業収益、介護保険事業収益、老人福祉事業収益、保育事業収益などを指しますが、給付金や補助金収入、事業外収益は含みません。

■申告方法

中小事業者等の方は、税理士や会計士といった全国に存在する認定経営革新等支援機関等に、①中小事業者等であること、②事業収入の減少、③特例対象家屋の居住用・事業用割合について、確認を受ける必要があります。

対象設備の所在する各地方自治体が定める申告書様式を利用して、認定経営革新等支援機関等からの申告書を発行してもらい、令和3年2月1日(月)までに固定資産税を納付する市町村に必要書類とともに軽減を申告します。 書類につきましては、ご所在の市町村のWEBページなどから入手ください。

なお、申告期限(令和3年2月1日)を過ぎてしまった場合、軽減措置を受けることができなくなりますので、ご注意ください。

(出典:中小企業庁)

https://www.chusho.meti.go.jp/zaimu/zeisei/2020/200924zeisei_scheme.pdf

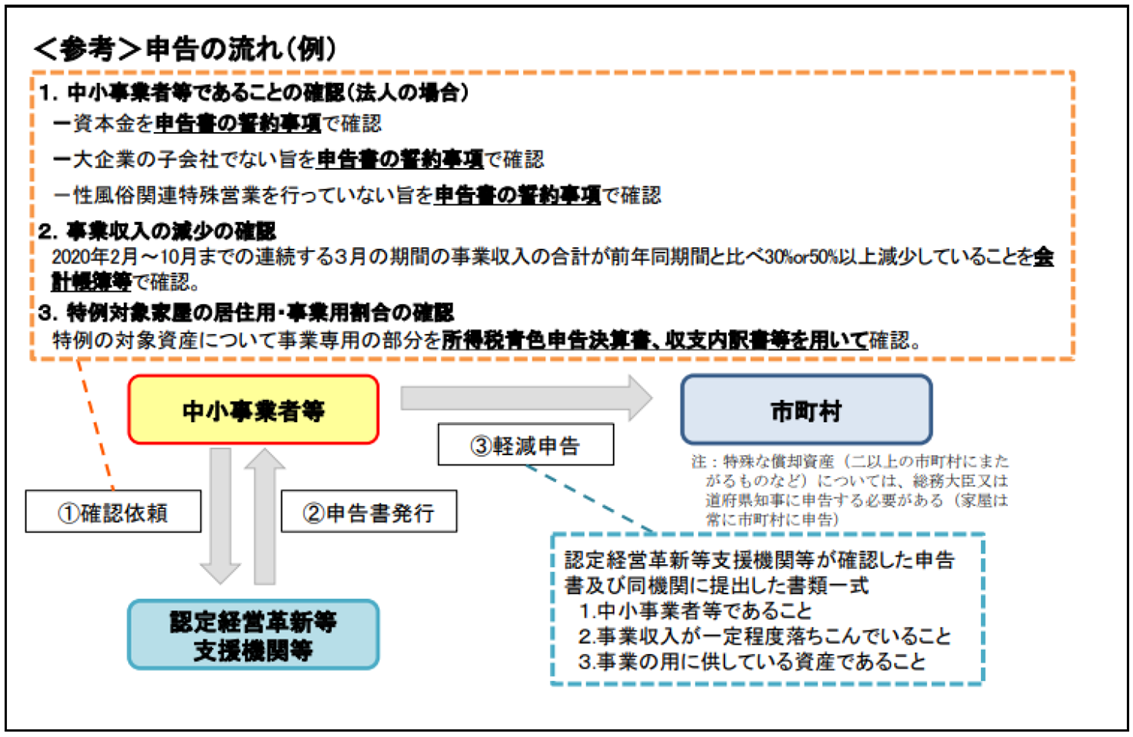

上図における申告の流れについて、実務に沿って説明します。

(1)確認依頼

「新型コロナウイルス感染症等に係る中小事業者等の事業用家屋及び償却資産に対する固定資産税及び都市計画税の課税標準の特例措置に関する申告書」に事業収入割合などの必要事項を記載します。事業用家屋を所有する場合は別紙(特例対象資産一覧)も記入してください。

(認定経営革新等支援機関等に提出する必要書類)

【全ての事業者からの提出が必要な書類】

①申告書

事業収入割合、特例対象資産一覧、中小事業者等であることなどについての誓約など

②収入減を証する書類

会計帳簿や青色申告決算書の写しなど

③特例対象家屋の事業用割合を示す書類(青色申告決算書など)

【場合によって提出が必要となる書類】

④収入減に不動産賃料の「猶予」が含まれる場合、猶予の金額や期間等を確認できる書類

必要な書類が揃っていない場合は、認定経営革新等支援機関等において確認書が発行できないことがあります。必要書類をご準備の上、お手続き願います。

(2)申告書発行

認定経営革新等支援機関等に提出し、要件を満たしていることの確認を受けます。

(申告書の裏面の【認定経営革新等支援機関等確認欄】に記名・押印をもらいます。)

(3)軽減申告

償却資産申告書、特例申告書、必要書類を資産の所在する市区町村に提出します。

認定経営革新等支援機関等の確認を受けた申告書(原本)に加えて、同機関に提出した書類と同じものを提出してください(コピー可)。

【全ての事業者からの提出が必要な書類】

①申告書(認定経営革新等支援機関等の確認印が押されたもの)

事業収入割合、特例対象資産一覧、中小事業者等であることなどについての誓約など

②収入減を証する書類

会計帳簿や青色申告決算書の写しなど

③特例対象家屋の事業用割合を示す書類(青色申告決算書など)

【場合によって提出が必要となる書類】

④ 収入減に不動産賃料の「猶予」が含まれる場合、猶予の金額や期間等を確認できる書類

(詳細は、中小企業庁「固定資産税等の軽減措置に関するQ&A集」Q37をご参照願います。)

今日のこの話が経営者の皆様のお役に立つことができれば幸いです。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士今村京子

マネーコンシェルジュ税理士法人

三重県出身。平成15年6月税理士登録。法人成り支援や節税対策・赤字対策など、中小企業経営者の参謀役を目指し、活動中。経営力向上計画や早期経営改善計画など中小企業に特化した施策にも積極的に取り組む。