@zeiken_info

@zeiken_info

第1回 デジタル社会の実現に向けた文書電子化の改革状況①

【電子帳簿保存法対応 電子化実践マニュアル】

2022年9月7日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

令和4年1月から電子帳簿保存法が大幅に簡素化された新ルールでの電子化が適用されています。

この連載では、デジタル社会の実現に向けた文書電子化の改革状況と電子化を検討する際の根幹となる考え方を紹介いたします。

なお、具体的な電子化検討につきましては、書籍「電子帳簿保存法対応 電子化実践マニュアル」にて詳細に解説しておりますので、ぜひご覧ください。

デジタル社会の実現に向けた文書電子化の改革状況①

● 税務行政のデジタル化推進方針

我が国ではデジタル社会の早期実現を目指し、社会全体でデジタルを活用して、あらゆる分野における創造的かつ活力ある発展を可能とする社会を目指す、デジタルト・トランスフォーメーション(DX)推進の動きが広がっています。政府では2020年(令和2年)12月に「デジタル社会の実現に向けた改革の基本方針」を閣議決定し、新たにデジタル庁がスタートする等、本格的な行政のデジタル改革が進められています。

一般的に税務行政の基本は「税の適正かつ公平な課税・徴収の実現」と言われますが、同時に国税庁は、申告納税制度の下で「納税者の自主的な納税義務の履行を適正かつ円滑に実現すること」も使命とされています(財務省設置法第19条)。

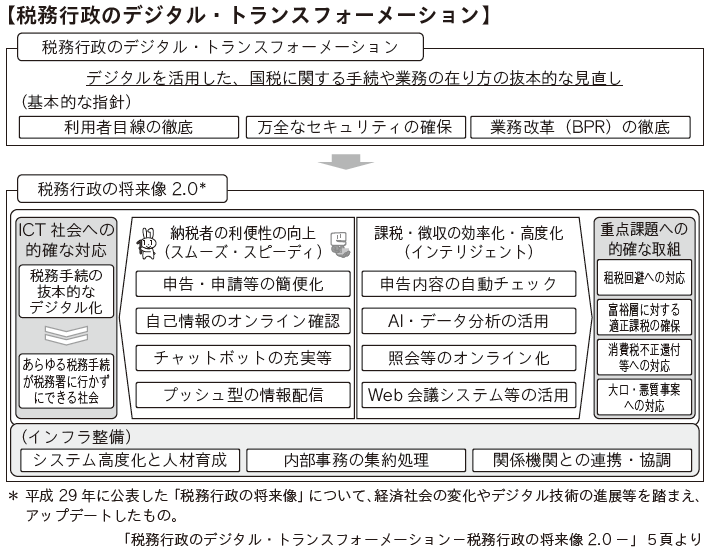

このため国税庁は、社会環境の急速なデジタル化に対応した納税者サービスの充実を図るためにも、税務行政について「デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直し」に取り組んでいく方針が、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2.0-」(2021年6月)で示されました。

この抜本的な見直しの基本的な視点は、利用者目線の徹底、万全なセキュリティの確保、業務改革の徹底の3点とされ、税務手続の抜本的なデジタル化を進めることによって、利用者の目線では「あらゆる税務手続が税務署に行かずにできる社会を目指す」としています。

● 電子帳簿保存制度のはじまり

1998年(平成10年)7月に施行された電子帳簿保存法は、納税者の国税関係帳簿書類の保存に係る負担の軽減等を図るために、納税義務の履行を確保しつつ、税法で備付け及び保存が義務付けられている帳簿や書類の電磁的記録等による保存を容認する法律です。納税者が日々の取引において行う国税関係帳簿書類の備付け及び保存という行為は、税務署等に提出された申告書等の記載内容の真正性を証明する根拠となるものであり、日本の申告納税制度の基盤を構築するべきものとなります。電子帳簿保存法では、帳簿書類の電子保存に当たっては、適正公平な課税の確保に必要な一定の要件に従った形で、電磁的記録等の保存等を行うことが条件とされています。

また、領収書や契約書など取引の証拠となる書類の電子化には、申告納税制度の根幹をなす帳簿書類の保存の目的を損なわないような真実性・可視性を確保するための実効性のある技術や、社内規程等の整備が必要とされ、電子帳簿保存法施行から7年遅れて2005年(平成17年)に、「スキャナ保存制度」として施行されました。

しかし、スキャナ保存制度の導入時には電子書類の真実性を担保するため、入力時期や電子署名等の電磁的記録に対する措置の厳格化や、3万円未満の請求書や領収書に限定する等の制約のため、企業の立場からスキャナ保存制度を導入するには困難を極め、税務署の承認件数も極めて少ない状態が続きました。

● スキャナ保存制度から要件緩和が始まる

政府の中長期的なIT戦略に基づき、2013年(平成25年度)に「世界最先端IT化宣言」が提言されましたが、電子帳簿保存法が定める帳簿書類やスキャナ保存、電子取引記録の電子保存制度については、インターネットが普及する前のアナログ社会を前提として構築されたものであり、これをデジタル社会に適応されるように変革する必要がありました。

特に、経団連など企業側から膨大な保存書類を簡易に電子化したいとの要望が強く寄せられ、2013年(平成25年度)10月内閣府の規制改革会議でJIIMA(公益社団法人日本文書情報マネジメント協会)がスキャナ保存制度の規制緩和を強く要望したことを契機に、まず2015年(平成27年度)の税制改正で要件の緩和が行われました。主な内容は重要書類の3万円未満に限る金額制限の廃止、電子署名要件の廃止、スキャナ保存を行う書類に関連する帳簿の電帳法承認要件の廃止が行われました。また、新たにスキャナ保存事務を適正に行う体制を構築する要件として「適正事務処理要件」が加えられ、企業内での内部統制の体制も必要となりました。

さらに、翌年2016年(平成28年度)税制改正で入力装置の規制も緩和され、スマートフォンで3日以内に領収書等を記録しタイムスタンプを付与して保存することも許容されました。また、小規模事業者で定期検査を税理士が行う場合には相互けん制体制による入力要件を緩和する措置も導入されました。

2019年(令和元年度)の税制改正では、帳簿書類のデータ保存も対象としてJIIMA認証製品を利用する場合の申請手続の簡素化、事前相談体制の充実、スキャナ保存制度の更なる運用緩和などが行われました。

● 電子帳簿保存制度の承認件数について

2021年(令和3年)12月末までは電子帳簿保存制度を利用するためには、所轄税務署長へ申請し承認を得る必要があり、その件数は毎年の国税統計で公開されています。

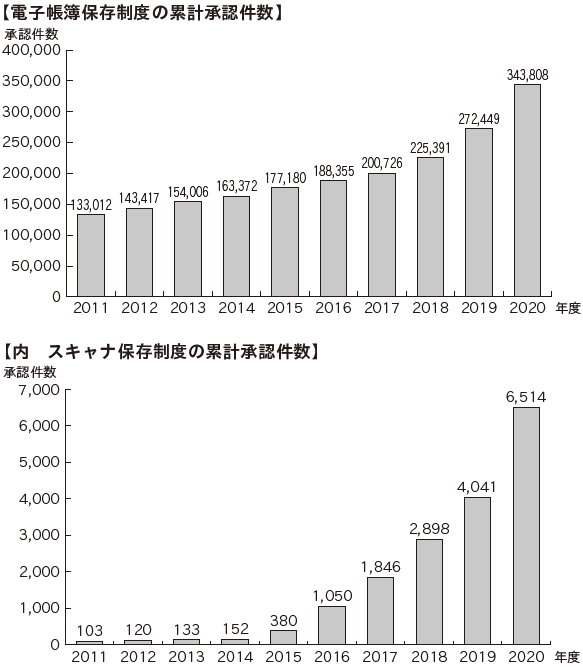

2021年6月末現在で税務署が電子帳簿保存を承認した累計件数は、343,808件でした。全国の法人数は2019年(令和元年)度の税務統計で約276万法人であり、ほとんどの法人でコンピュータ会計が導入されているにもかかわらず、税務署が電子帳簿保存を承認した割合は、法人全体のわずか12%にすぎません。

また、財務省資料※によれば、主に大企業を中心とする国税局所管法人が約3.3万法人あるなかで、電子帳簿保存の承認件数は2.4万件となっています。1社で複数承認を得ているケースがあるので単純に計算できないものの、大企業では概ね電子帳簿保存制度の利用が進んでいると言えるでしょう。

※財務省資料:財務省 令和2年10月16日「国税における税務手続の電子化について」政府税制調査会資料

しかし、税務署が所管する中小法人については、企業数が約309.9万法人あるにもかかわらず、電子帳簿保存の承認件数は14.8万件、個人事業主合計525.1万人のなかでは、電子帳簿保存の承認件数は6.2万件にすぎません。電子帳簿保存制度の利用は、残念ながら大法人に留まっている状況と言わざるを得ないでしょう。

このなかで、スキャナ保存の累計承認件数は2014年(平成26年)まで152件に留まっていましたが、規制緩和に伴って2016年(平成28年)1,050件、2020年(令和2年)には6,514件まで着実に増加しており、今後もデジタル改革で急速に普及していくことでしょう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▷ 本コラム内容の完全版! おススメの実務書です。

具体的な電子化検討につきましては、本書をご覧ください。↓

税理士袖山 喜久造

平成元年4月東京国税局に国税専門官として採用。国税庁、東京国税局調査部において大規模法人の法人税等調査事務等に従事し、電子帳簿保存法担当の情報技術専門官として調査支援、納税者指導等にあたる。

平成24年7月退官。SKJコンサルティング合同会社を設立し業務執行社員に就任。