@zeiken_info

@zeiken_info

「返礼品」にはどのようなものがあるの? ~はじめてのふるさと納税~

2022年12月26日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

『ふるさと納税』については、TV番組に取り上げられたり、『ふるさと納税』を取り扱う業者のCMを目したりにすることも多くなりました。また、インターネットのサイトでも、どこかしらに『ふるさと納税』の文字を見ることもよくあります。

「自分も『ふるさと納税』をやってみたいな!」と思いながらも、まだやったことがない、イマイチ分からないという方も多いと感じます。『ふるさと納税』は、色々な意味で、やってみると徳(得)がある制度です。

このQ&Aをご覧いただいて、興味を持つきっかけになればと思います。

今回の「ぎもん」

Q.「返礼品」にはどのようなものがあるの?

Q.「返礼品」はいくら位のものがもらえるの?

Q.「返礼品」は必ずもらえるの?

Q.「返礼品」にも税金がかかるの?

Q:「返礼品」にはどのようなものがあるの?

A:『ふるさと納税』の「返礼品」には実に様々なものがあります。特に農林水産物については豊富です。米や穀物、野菜、果物、豚肉、牛肉、鶏肉その他の精肉、ソーセージ、ハム等の肉加工食品、魚介も活魚、冷凍、干物等農林水産物だけでもかなりの種類のものがあります。食品に限らず、工芸品や地域の商品券、電化製品のようなものもあります。

『ふるさと納税』には地域資源の活用が図られるということも期待されています。ですから、「返礼品」についてもそれぞれの地域の地場産品の提供を総務省は呼びかけています。決して地場産品に限定しているわけではないのですが、地場産品以外を返礼品として送付することについては良識のある対応を求めています。

かつて、「返礼品」には制限がなかったため、それぞれの地域性とは関係のない「返礼品」を贈る自治体も結構ありました。確かに、地場産業に恵まれていない地域については、「返礼品」の提供は死活問題です。「返礼品」の消費者である「寄附」をする側からしてみれば、魅力のあるものであればどこのものでもかまわないし、各自治体としても金が入ることが最優先に陥りがちです。しかしながら、いまは、地域の創意工夫により地場産品も多くみられるようになりました。

『ふるさと納税』のポータルサイトなどで、各地域の産物を見ながら「寄附」を行なう先を決めるのも面白いものです。地域や時期によって異なったり、同じ産物が日本中の幅広い地域で生産されているなど、新たな気づきがあるかもしれません。

Q:「返礼品」はいくら位のものがもらえるの?

A:『ふるさと納税』による「寄附」をしたら、値段にしていくら位のものがもらえるのかが気になるところです。そもそも「寄附金」は反対給付を求めない、見返りはないものと言われますが、やはり気になります。

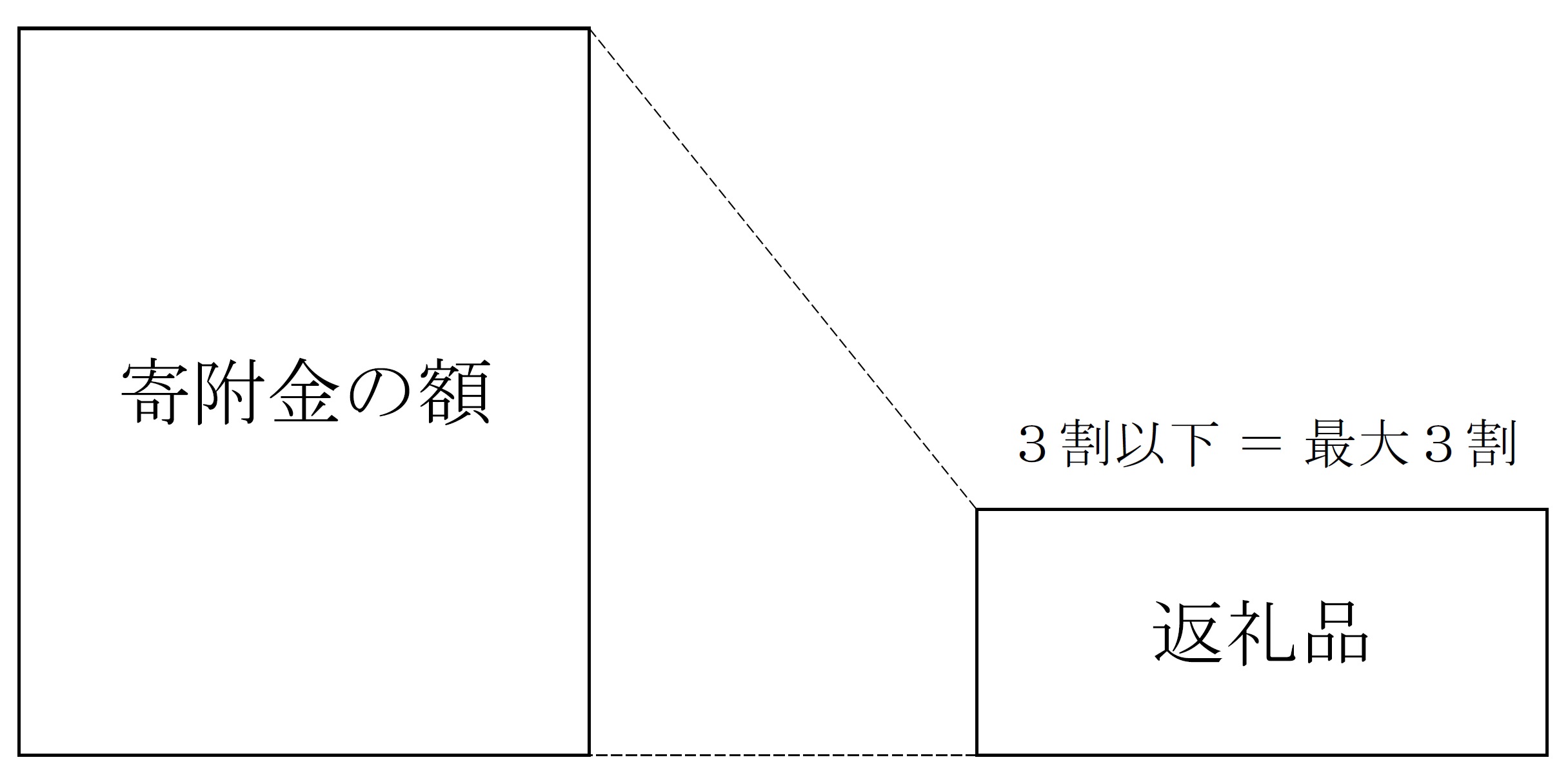

かつては、「返礼品」に制限はありませんでしたが、今では、返礼割合が3割以下という制限があります。ただ、物の値段は常に変動しています。農作物のように、自然現象に影響を受ける物は毎年安定とは限りません。豊作の年もあれば不作の年もあります。採れすぎて市場の価格が下がることもあれば、少な過ぎて市場の価格が高騰していることもあります。産地によって値段が異なることも少なくありません。

市場の価格の変動を見ながら「返礼品」を決めていくのも楽しいかもしれません。

Q:「返礼品」は必ずもらえるの?

A:「返礼品」は、必ずしももらえるとは限りません。そもそも設定をしていない自治体もあります。

『ふるさと納税』制度が導入されて、最初のうちはお礼の文書はあってもお礼の品はほとんどありませんでした。そもそも「寄附」は反対給付を求めないものというのが定義です。「寄附」も各自治体に対する一方的なものであり、「返礼品」も販売品ではなく、「寄附」をしてくれたことによるお礼としての位置づけというのが建前です。今では、かなりの数の自治体が「寄附」に対するお礼としての「返礼品」を用意しています。

また、『ふるさと納税』は、遠く離れた故郷を思ってなされるという演出なので、地元に住んでいる人が『ふるさと納税』による「寄附」をしても、「返礼品」がもらえない、そもそも「寄附」自体もできない自治体もあるので注意が必要です。

Q:「返礼品」にも税金がかかるの?

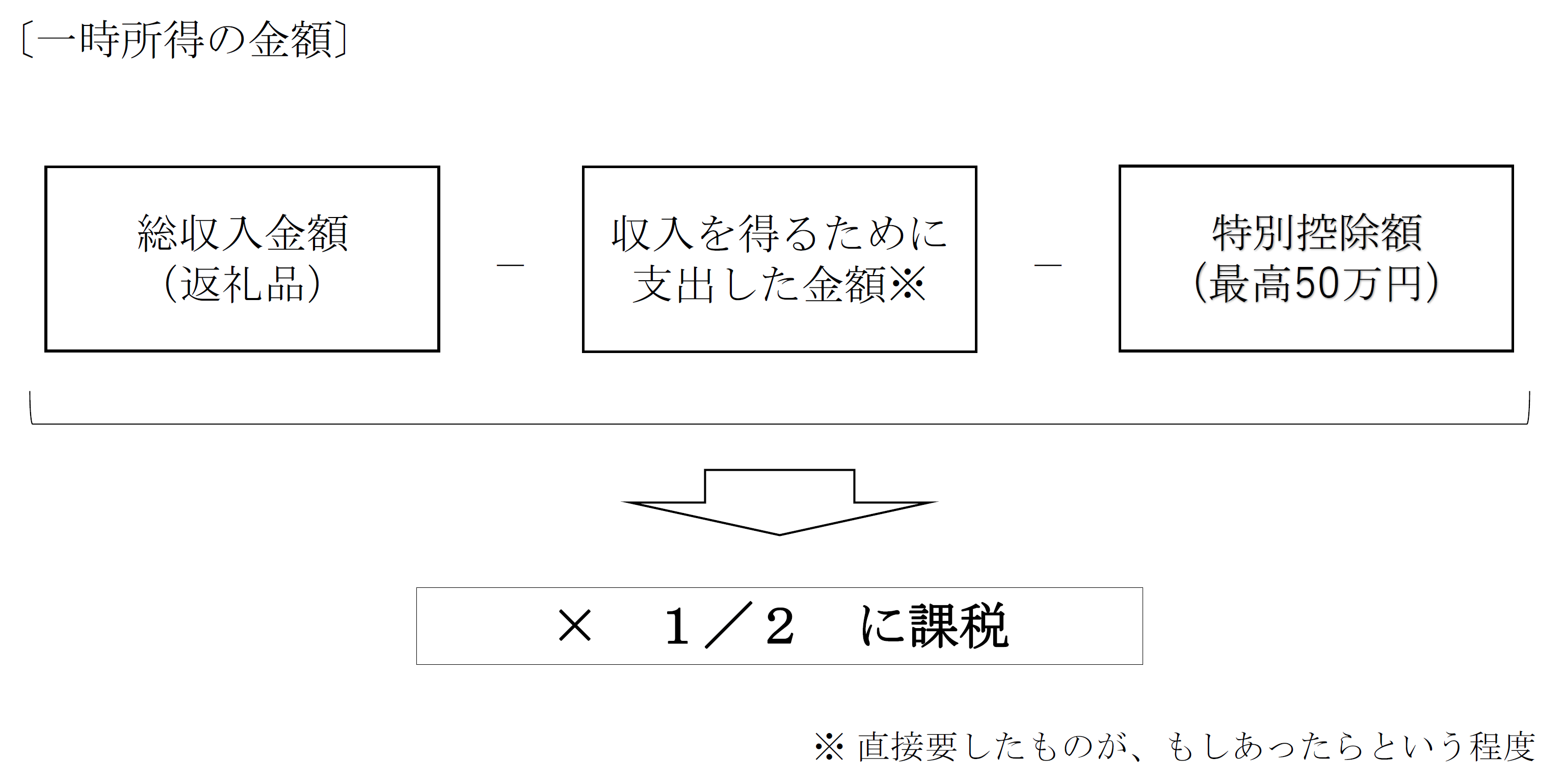

A:「返礼品」をもらうと、現物での収入があったと言うことで税金の課税対象となります。「返礼品」は「寄附金」の額の3割以下とされていますが、実際にはいくらの物をもらったのかは、あまりハッキリとはしません。また、物の値段は常に変動しており、地域によっても、品質によっても値段は異なります。ですから、課税の対象となる収入金額は把握しづらいということになります。ただ、「返礼品」は「寄附金」の額の3割以下というのは目安にはなるかも知れません。

そこで、「返礼品」の金額が分かったことを前提に税金の話をしていきましょう。「返礼品」を受け取ったことによる収入は。所得税においては一時所得となります。一時所得の計算では、50万円の特別控除額があります。つまり、一時所得は、少なくとも50万円までの収入であれば課税はされないということになります。仮に、「返礼品」が「寄附金」の3割の価格だったとすると50万円の価格の「返礼品」を得るためには、約166万円の「寄附金」ということになります。逆に言えば、年間166万円の「寄附金」だったとしても税金はかからないので、ドーンと安心して「寄附」をしてください。ということになります。

でも、注意点があります。一時所得の課税対象となるのは、『ふるさと納税』の「返礼品」だけではありません。他にも一時所得の収入があれば、同じ枠内で50万円の特別控除の適用ということになります。一時所得の対象となるものには、景品、福引き、競馬競輪の払戻金、生命保険の一時金・損害保険の満期返戻金、法人からの贈与、遺失物の拾得者・埋蔵物発見者の報奨金等です。これらは、めったにはありませんが、注意が必要ですね。

もし、50万円を超えてしまっても、一時所得は、2分の1課税です。つまり、半分になって税率へ向かいます。課税率が半分になるので、他の所得よりも『ふるさと納税』によって得られる「返礼品」はお得と言えます。

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

税理士・行政書士森田 純弘

森田純弘税理士事務所所長。昭和62年中央大学商学部卒業。大原簿記学校税理士課法人税法科講師、会計事務所勤務を経て、平成9年森田純弘税理士事務所を開設。元全国青色申告会総連合副会長。現在、鹿児島大学大学院法人税法非常勤講師や鹿児島国際大学税法非常勤講師として勤めており、「質問・疑問にわかりやすく」をモットーにした講義には多くの受講生から定評を得ている。