@zeiken_info

@zeiken_info

第4回 業務DX化の検討においての業務プロセスの見直し

~袖山喜久造税理士が問題を解決(最終回)~

2023年11月22日

1.業務DX化の検討においての業務プロセスの見直し

業務DX化の検討においては、現在行っている書面による業務プロセスをデータに置き換えるだけではデータ活用が図られているとは言えませんし、業務効率化も限定的となります。これからの業務DX化の検討では、単に手順を増やすことによる適正性の確認ではなく、できるだけ人による作業は減らし、データ処理でできることはシステムによる処理に切り替えること、紙への出力業務や紙からの入力業務を極力減らし、データによる取引情報の授受に切り替える、あるいはデータ連携を行える仕組みを導入するなどを検討する必要があります。

業務プロセスの見直しの検討においては、データ処理が可能な入力業務や確認業務はすべてシステムに任せ、責任の所在を明らかにした最低限の承認者の設定を行うべきです。正確な業務データがあれば、データによる整合性のチェック、データ分析による不適切な経費支出など、人間では発見できないミスや不正を防止できることになります。

2.経費精算業務のデジタル化の注意点

経費精算業務は、社員等が経費を立て替えた場合に支払額等を精算する業務で、社員個人の行為は会社の行為と認定され、税務調査においてこれらの仮装隠蔽行為があった場合には重加算税対象として重加算税が課税されることになります。さらに、スキャナ保存や電子取引に係るデータを改ざんし経費計上等が行われている場合、通常の重加算税の税率に10%加重に賦課されることになります。

経費精算の場合、1件の支払金額は小さいですが、社員数が多い場合などでは会社のリスクとして対応を検討する必要もありますし、経費精算において不正が多い会社の場合、会社全体のコンプライアンスに疑義が生じる場合もあります。

このようなリスクを回避するには、各企業の業態、経費精算内容、計上勘定科目、従業員数等を勘案し、それぞれの企業で最大の効果が得られるように検討をすることが必要です。

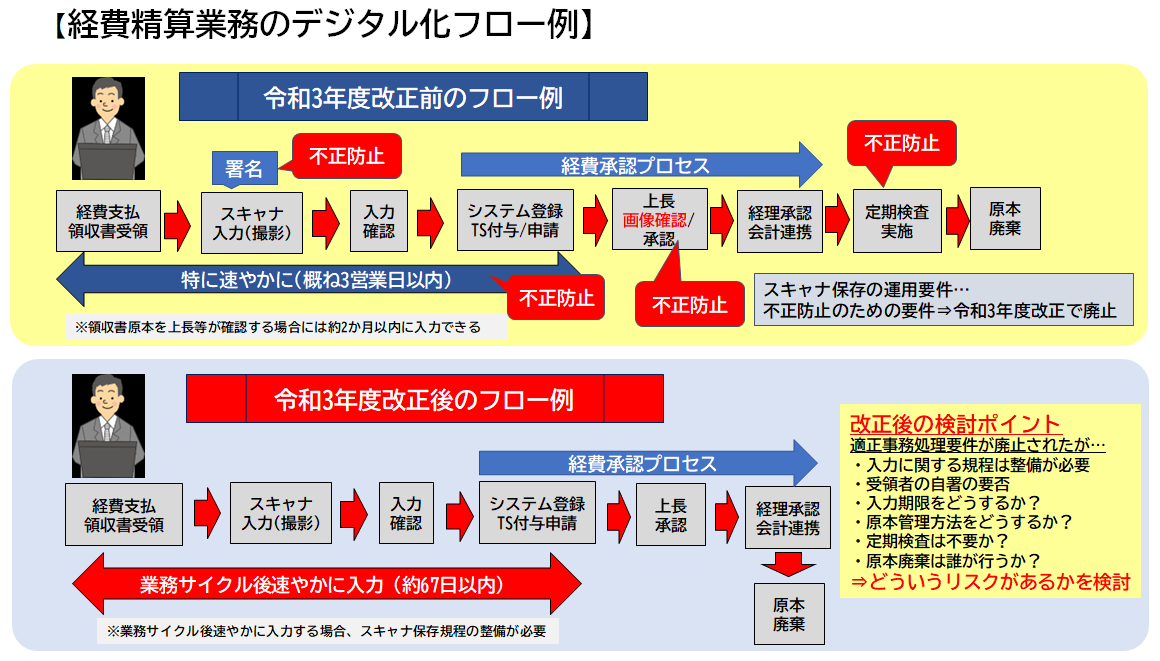

令和3年度の電帳法の改正前は、国税関係書類のスキャナ保存においては、適正事務処理要件という社内入力体制の要件等によりスキャナ保存の適正な入力を担保することとしていました。また、経費精算業務などで、経費の支払者が入力する場合には、領収書に署名の上特に速やかに(概ね3営業日以内が入力期限)対応する必要があり、かなり法令要件が厳しく証憑のデジタル化の阻害要因となっていました。このため、中小企業のデジタル化促進の面からもこれらの要件は廃止されています。

これら適正入力や不正防止の要件は、今後のデジタル化の検討において無用とするものではなく、企業の規模や従業員数、業務の種類や業態などを勘案したうえで企業自らが率先して検討すべき項目となります。

図の下段のフローは、令和3年度改正後に法令要件を最低限満たした経費精算業務の領収書のスキャナ保存のフローとなります。電帳法の法令要件を最低限満たすフローとなりますが、このフローによると以下のようなリスクが発生することになります。

✔ 領収書原本の紛失・・・再入力が必要となった場合に入力できない

✔ 領収書の内容と経費明細が異なる

✔ 同じ領収書で複数回精算される(二重精算)

✔ 同じ領収書を他の社員等が使用して精算(使いまわし)

✔ 領収書を改ざんした精算(データ改ざん)・領収書原本の不正利用(販売や譲渡)

これらのリスクの対応は、データ連携やデータ処理で解決できることも多数あります。経費精算業務だけに限りませんが、業務処理のデジタル化の検討では、現状の業務処理の課題やリスクを抽出し、課題やリスクへの対応をデジタル化で対応できる部分はできるだけシステム等の機能を活用することがポイントとなります。

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

税理士袖山 喜久造 氏

SKJ総合税理士事務所 所長・税理士

SKJコンサルティング 代表社員

中央大学商学部会計学科卒業・平成元年国税専門官として東京国税局採用。国税庁調査課、東京国税局調査部において約15年間を大企業の法人税調査等を担当。平成24年7月東京国税局を退職。同年9月税理士登録。同11月千代田区神田淡路町にSKJ総合税理士事務所を開設。令和元年5月SKJコンサルティング合同会社を設立。電子帳簿保存法関連の電子化コンサルティングを行っている。