@zeiken_info

@zeiken_info

第4 免税事業者(個人事業主、フリーランスなど)との取引とその影響 ~免税事業者のメリットとデメリット、4つの選択肢を検討する~

インボイス制度の導入で最も難しい選択を迫られるのが免税事業者です。

免税事業者は制度としてインボイスを発行できず、インボイス制度の枠外に位置付けられます。その結果、インボイス制度の中でビジネスをしている事業者に迷惑をかけることになり、そのビジネスの輪から排除される可能性があります。

免税事業者が課税事業者となると、事務負荷やコストが増加します。免税事業者が課税事業者に変わったとしても、さらにその免税事業者と取引をする事業者が免税事業者となるケースも考えられます。課税事業者は自分のことだけでなく、取引している免税事業者のことも考えて頂けると素晴らしいと思います。

第4では免税事業者との取引とそれがどういう影響を発生させるのかを数字を使って解説します。なお、経過措置の要素を含めると事例が複雑になるため、ここでは経過措置の適用がない前提でお話しします。

1.免税事業者との向き合い方

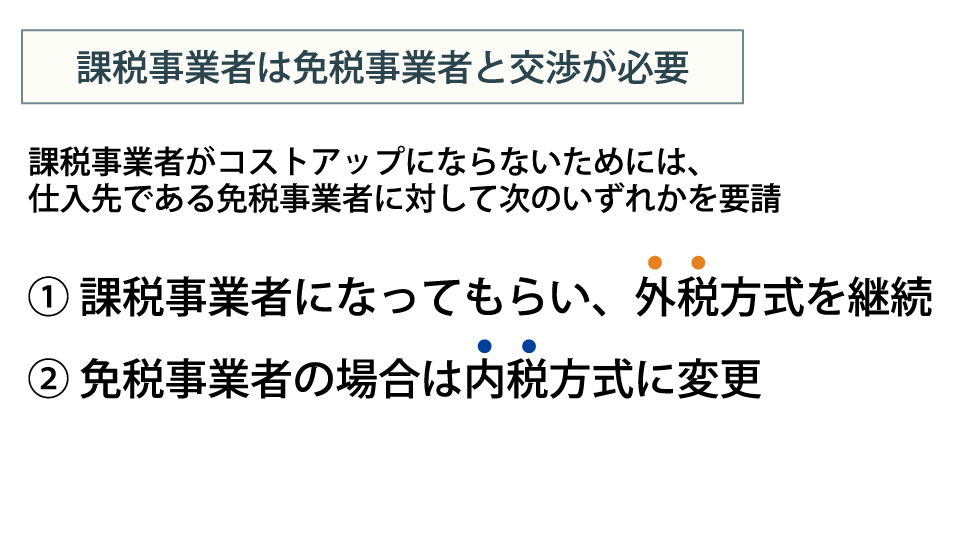

課税事業者は免税事業者との対話が必要です。

課税事業者と免税事業者との取引において、課税事業者が消費税でコストアップにならないようにするためには、2通りの選択肢があります。

①課税事業者になってもらい、今まで通り外税方式で支払う

②免税事業者のままでもOKとしつつ、仕入れの値段を今までの本体価格=税込み金額という内税方式に変更してもらう

免税事業者にいきなりこの2択を迫ることは避けて頂きたいと考えます。どうしても発注側は立場が強くなるため、受注側はその限られた選択肢から選ぶことになってしまいます。

免税事業者のことも是非理解した上で、対話によりお互いがハッピーになる方策を検討してください。

【ポイント】

☑課税事業者と免税事業者との取引において、課税事業者がコストアップにならない方法は2種類です。

☑これを直接免税事業者に迫ることは避け、出来るだけ免税事業者と対話するようにしてください。

2.免税事業者の4つの選択肢

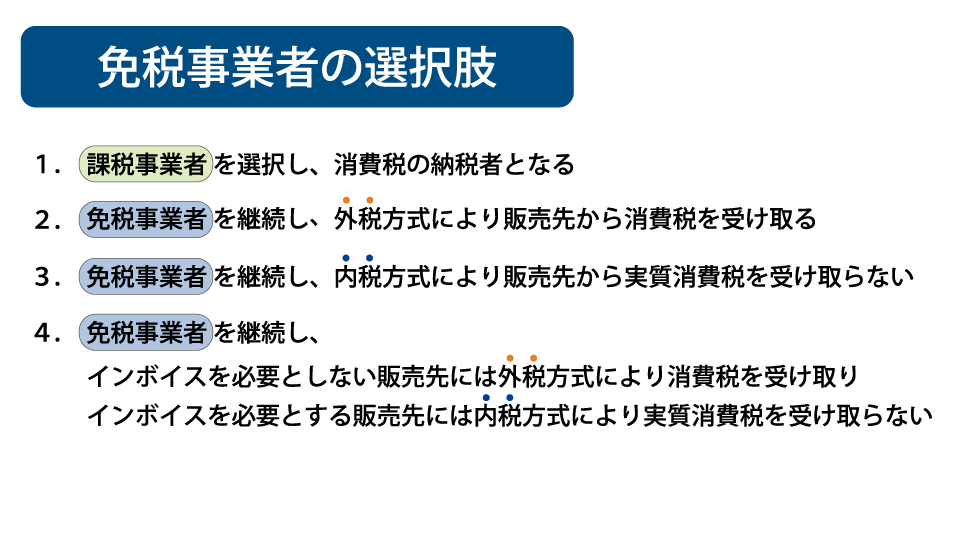

免税事業者は販売先等の属性を見て、自らのビジネスに与える影響を踏まえ、次の4つから選択することになります。

①課税事業者となり、インボイスを交付する

②免税事業者を維持しつつ、外税方式を継続する

③免税事業者を維持しつつ、内税方式に変更する

④免税事業者を維持しつつ、インボイスに関係のない販売先には外税方式で、インボイスに関係する販売先には内税方式と使い分ける。

外税か内税かによっても利益が変わります。

内税方式は実質的に消費税を受領しないことから、その分売上が減少し、キャッシュフローが悪化します。課税事業者となると、消費税を申告・納税する義務が発生します。

どの選択がベターなのかは個々の免税事業者の状況によって異なります。

【ポイント】

☑免税事業者の選択肢は4つです。

☑有利、不利を見極めて正しく判断しましょう。

☑内税方式に変更する場合は、その旨を販売先へ説明して了解を取りましょう。

3.課税事業者に変わる場合のメリット【令和5年度税制改正】

免税事業者が課税事業者に変わることのメリットは、インボイスを交付することが可能となり、販売先である事業者が免税事業者と取引することにより増加する税負担の問題がなくなることです。

令和5年度税制改正では、免税事業者が課税事業者となり、インボイス発行事業者になった者に対して納税負担の軽減措置が追加されました。本来は売上等で預かった消費税と仕入等で支払った消費税の差額を納める必要がありますが、売上等で預かった消費税の2割を納めることで良いとされました。

(納税負担の軽減措置)

- 免税事業者に該当する課税期間に適格請求書発行事業者を選択した事業者に対する令和8年9月30日までの経過措置です。

- 経過措置期間中に、基準期間における課税売上高が1,000万円を超えて課税事業者に該当することとなった者には適用されません(その後また基準期間における課税売上高が1,000万円以下になった期間については適用されます)。

- 売上等で預かった消費税の2割を納める必要があります。

- 簡易課税を選択していた場合でも届出等せずに適用を受けることが可能(有利選択が可能)です。

- 申告書にどのように表現するかについては今後の国税庁の発表待ちです。

【ポイント】

☑3年間のみ認められた経過措置です。

☑免税事業者が課税事業者を選択することになるため、消費税の申告は必要となります。

☑納税せずに済む未払消費税は、事業者の雑収入となります。

4.課税事業者に変わる場合のデメリット

免税事業者がインボイスを交付するためには、課税事業者を選択する必要があります。課税事業者を選択するということは、消費税の納税義務の免除を放棄し、納税することを選択するということです。

免税事業者が課税事業者となった場合、1事業年度で最大100万円のキャッシュアウトになります。免税事業者は基準期間の課税売上高が1,000万円以下の事業者のため、概算でイメージする場合はその10%と考えられます。当然、仕入れがあるため納税額は減少するほか、簡易課税制度を適用する場合はみなし仕入率によって半分になったりもします。

実務上の課題としては、消費税の決算・申告に必要なデータ管理と申告書の作成という事務負荷が発生します。自分で出来ない場合は、専門家のサポートが必要となり、さらに追加コストが発生します。

課税事業者となりインボイスを交付するためには、請求書等をインボイスの要件を満たすようにしなければなりません。

【ポイント】

☑免税事業者がインボイスを交付するために課税事業者を選択した場合、キャッシュフローが悪化します。

☑実務上の課題として、消費税の決算・申告という事務負荷が生じます。

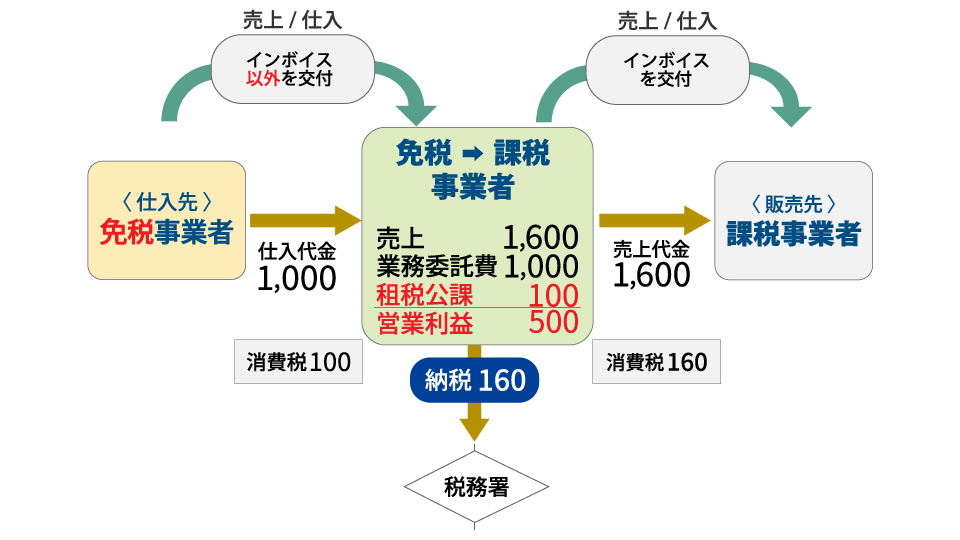

5.課税事業者を選択した場合

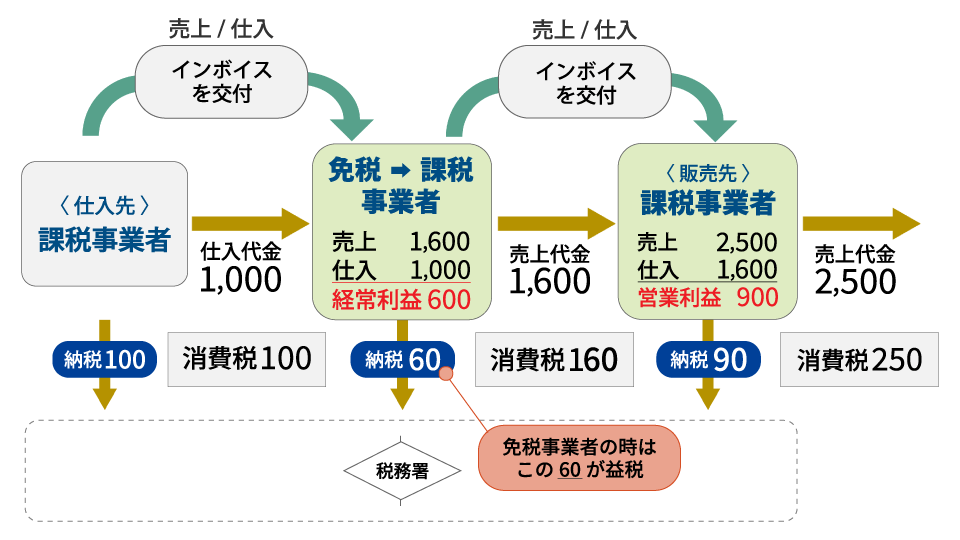

販売先からの要請に基づきインボイスを交付するため、下図の真ん中の事業者が免税から課税事業者に変更したとします。

下図では全ての事業者が課税事業者となり、インボイスの交付を受けることができるようにしました。真ん中の免税から課税事業者に変わった事業者は、これまで益税となっていた60の権利を放棄することになりますが、利益も消費税に左右されることなく、あるべき利益となります。

一方で、仕入先が免税事業者だった場合は、この流れが変わり、下図の真ん中の免税から課税事業者になった者は仕入先に支払った消費税がコストとなり、利益を圧迫します。

従って商流の中で免税事業者が入るとバランスが取れなくなります。

【ポイント】

☑商流の全事業者が課税事業者の場合は、利益が消費税に左右されることはありません。

☑どこかに免税事業者が入ると、利益が消費税によって増減します。

6.簡易課税制度とは?

こういった免税事業者が間に入ることによって利益が消費税によって増減する影響を小さくする方法として、簡易課税制度があります。

制度概要

●仮受消費税 × みなし仕入率(事業の種類毎に設定)⇒仕入税額控除

●基準期間の課税売上高5,000万円以下の事業者が選択可

●「消費税簡易課税制度選択届出書」の届出が必要

メリット

●実際の課税仕入れ等の税額を計算する必要がなく事務負担が軽い

留意点

●本則課税と比較して、納税額が少なくなる場合も多くなる場合も出てくる

●選択した場合は、2年間取りやめできない

【ポイント】

☑簡易課税は仮払消費税に関係なく、仮受消費税だけで消費税を計算するルールです。

☑そのため消費税の計算が容易です。

☑簡易課税が必ずしも有利ということではありません。

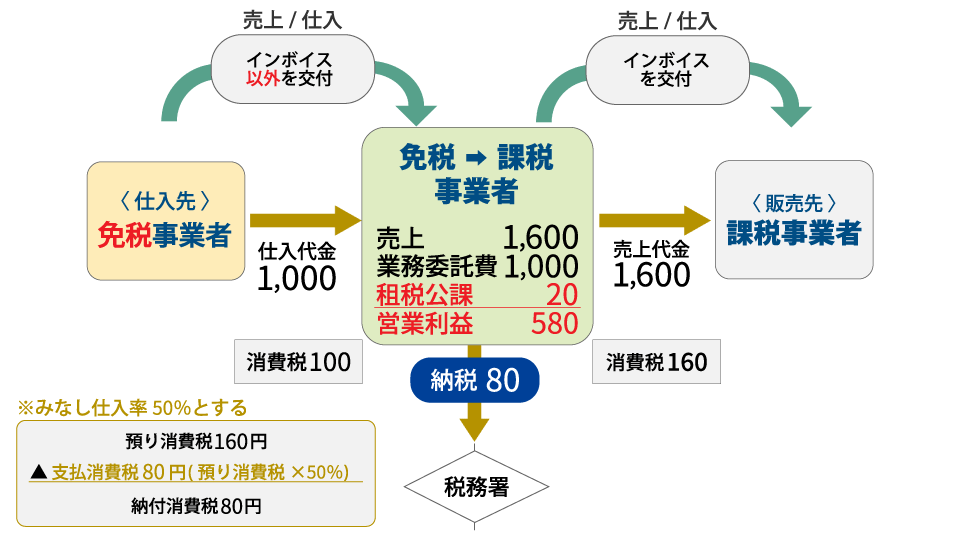

7.簡易課税を選択した場合

下図の真ん中の免税から課税事業者になった者は、仕入れで100円の消費税を仕入先に支払っていますが、インボイス以外の交付を受けたため、一般課税であれば仕入税額控除の適用は受けられず、租税公課となります。

簡易課税を選択すると、仮受消費税にみなし仕入率を乗じたものを仕入税額控除の対象とします。みなし仕入率を50%と仮定すると、仮受消費税160円×50%=80円が仕入税額控除の対象となり、仮受消費税160円との差額の80円を納付することになります。

仮受消費税と仮払消費税の差額60円手元にあるため、差額20円が租税公課となりますが、一般課税の100円と比べると影響は少なくて済みます。

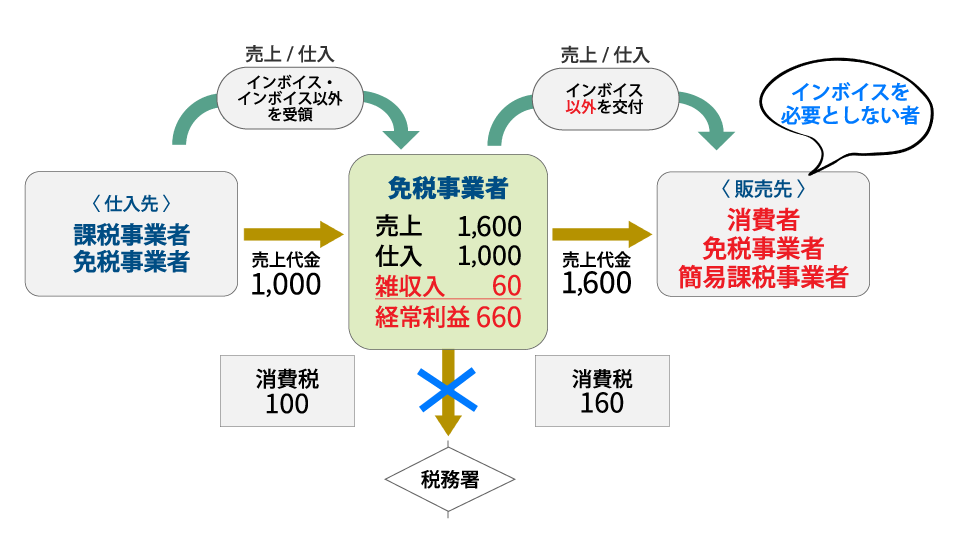

8.免税事業者を継続した場合

免税事業者を継続するということは、事務のオペレーション等がこれまでと同じで変わりませんが、インボイスは交付できません。

販売先である事業者からインボイスの交付を要請される場合も当然考えられるため、その際の対処方法などを予め整理しておきましょう。免税事業者を継続しつつ販売先に迷惑をかけない方法としては、内税方式という考え方もありますが、分かりにくく説明が難しいので販売先との対話が必要です。

販売先がインボイスを必要としない人たちの場合は、免税事業者のままで問題ありません。インボイスを必要としない人たちとは、消費税の負担者である消費者、そして納税者のうち免税事業者で消費税を収めない者、簡易課税選択事業者で仮払消費税に関係なく消費税額を計算する者です。

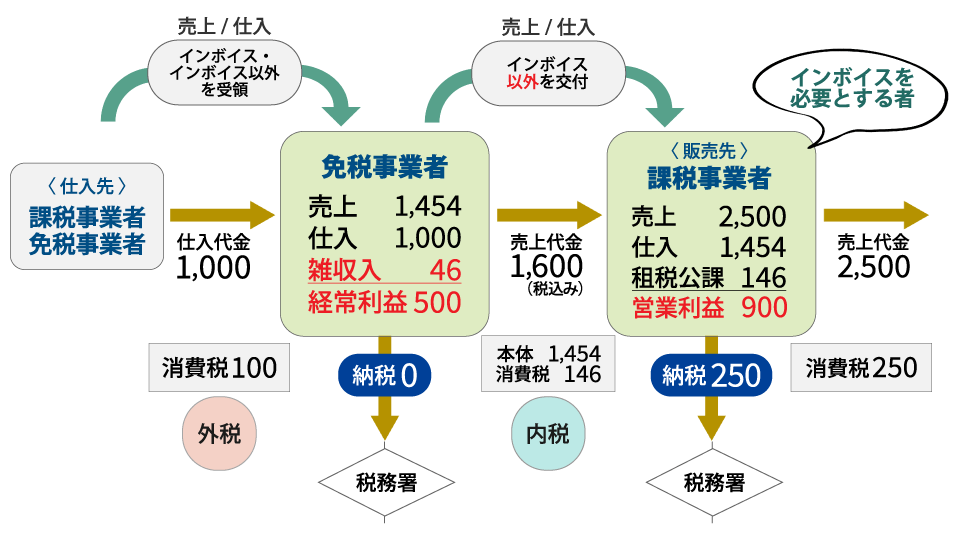

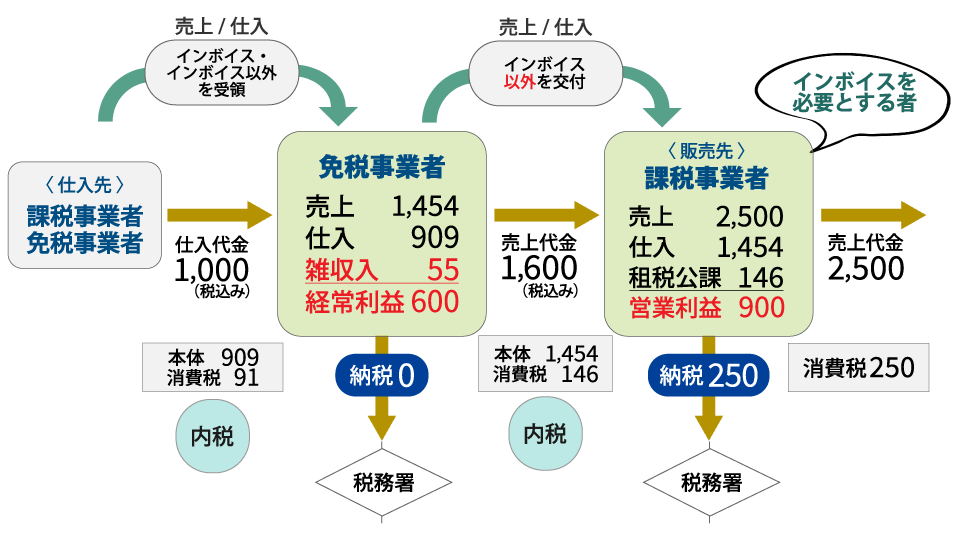

9.免税事業者の対応~販売価格を内税方式に変更

販売先にインボイスを必要とする課税事業者が存在した場合は、免税事業者を選択した結果、販売先に消費税を2度負担させることになってしまいます。これを防ぐためには内税方式を採用することが考えられます。

ここでは仕入先から1,000円(内税方式)で仕入れ、販売先に1,600円(内税方式)で販売するケースで考えます。販売先はインボイス以外を交付されたことにより、免税事業者に支払った146円の消費税を再度税務署へ納税するため租税公課に計上することになりますが、仕入れが1,454円となるため、営業利益はこれまでと変わらず900円を確保できます。

一方、免税事業者は売上1,454円(=1,600円/1.1)、仕入れ1,000円で営業利益は454円ですが、預り消費税残46円(=146円-100円)を税務署に納める義務が免除されているため雑収入となり、経常利益は500円となります。

すなわち内税方式にした結果、売上が減少し、利益が減少します。

10.免税事業者の対応~販売価格を内税方式に変更し、仕入れも内税方式にする

仕入先に内税方式で支払ったとします。

売上1,454円、仕入れ909円となり営業利益は545円となりますが、預り消費税残55円(=146円-91円)となり、経常利益は600円です。

則ち、内税で商流を構成することで、現状の利益が維持されます。

【ポイント】

☑免税事業者のままで、課税事業者である販売先に迷惑かけない方法として内税方式が考えられます。

☑内税方式は利益減少に直結するため、その影響を最小化するための方策を検討する必要があります。

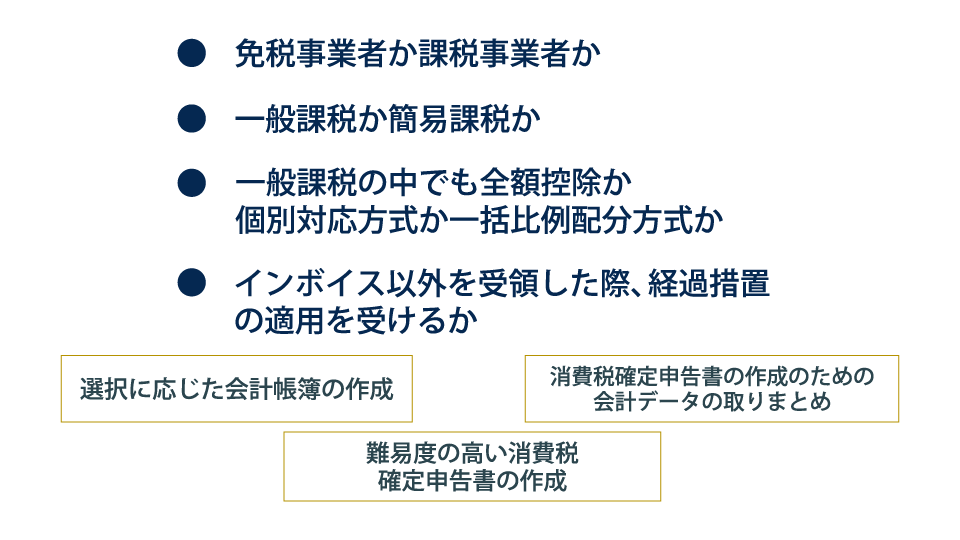

11.消費税は選択の連続

消費税は選択によって有利・不利が発生します。

選択肢があるということはシミュレーションが必要ですが、選択するタイミングの多くは当該事業年度開始の日の前日までとされており、決算の結果を踏まえた判断では1年遅れでの選択となります。

日常業務のほか、日常業務以外のイベント、例えば土地や金銭債権、株式の売却等も2年先まで織り込んで有利・不利を判定しなければならないケースもあるため、税務担当者の責任は重要です。税務担当者に、将来の日常業務以外のイベント情報が常に共有されるとは限りません。それが会計事務所など外部の者である場合は、さらに意思疎通が困難になります。

消費税率が低い時はまだ影響は小さかったのですが、10%にもなると取引金額によっては相応の影響になります。消費税については、どういう選択肢があるのか、その選択によってもたらされる結果がどうなるのかを判断できるようにしておくことが大切です。必要に応じて専門家による的確なサポートを受けられるとベターです。

その結果によって仕訳やデータの取りまとめ方法が変わるほか、決算・申告ができるような仕組み作りが必要です。

【ポイント】

☑消費税は選択の連続ですが、選択のタイミングの多くは、その選択する事業年度開始の日の前日までとされています。

☑選択によっては仕訳が変ったり、データの取りまとめ方法が変ったりします。

☑的確な選択ができるよう、必要に応じて専門家のサポートを受けましょう。

この情報は2022年10月時点の情報をもとに執筆しています(2023年5月一部改訂)。

執筆者:税理士 金子 真一

金子真一税理士事務所代表。合同会社ピナクル・コンサルティング代表。

28年勤めた信託銀行を50歳で卒業し、税理士として独立開業。企業の制度対応支援など制度と既存システムとの調整に強みを持つ。現在、消費税インボイス制度への対応支援や経理システムを中心とした仕組み作り支援のほか、企業の税務人材育成に取り組む。主な著書として、「時間がない! ?消費税インボイス導入へのサクセスロード」(税務研究会)。

請求管理ロボ

辻・本郷税理士法人