@zeiken_info

@zeiken_info

インボイス制度や電帳法への対応状況や課題について[アンケート結果②(2022年11~12月実施)]

ZEIKEN PRESS(運営:税務研究会)では、インボイス制度等(近い時期に施行される電子帳簿保存法に関する内容を含む)に関する対応状況や実務課題などに関するアンケートを実施いたしました。アンケート回答の内容をまとめましたので、実務の参考にご覧ください。なお、具体的な内容に関する記述は、一部抜粋して掲載しております。

◆実施の概要

■ 実施期間:2022年11月24日~12月23日

■ 募集方法:(弊社のメルマガ読者を中心とした)インターネットによる回答

■ 有効回答:631件(課税事業者588、免税事業者43)

アンケート結果②

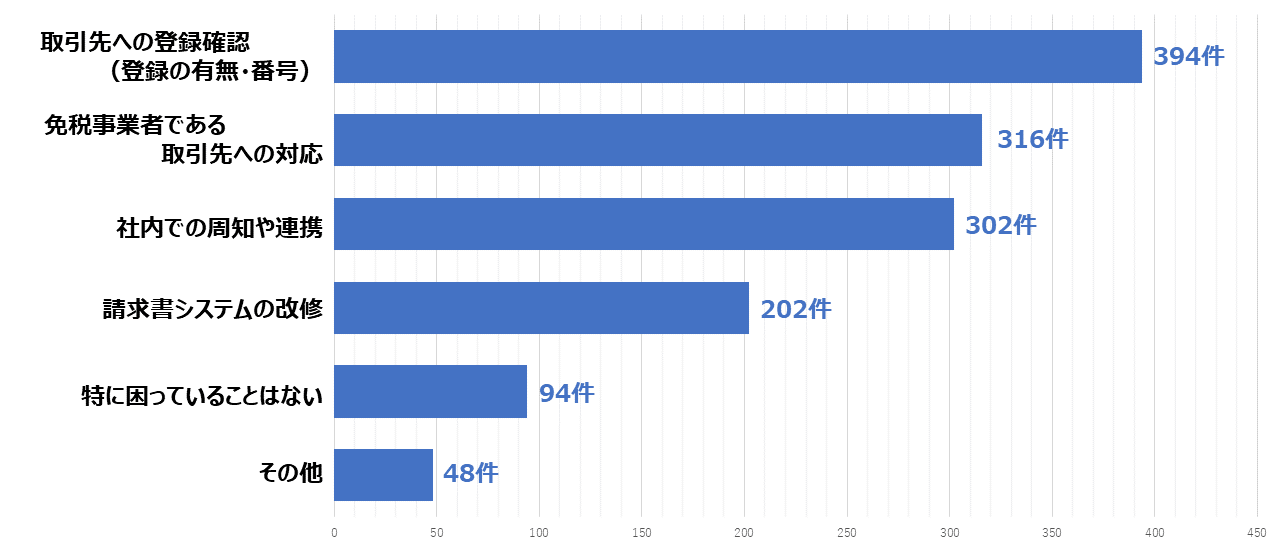

Q.インボイス制度の導入について、困っていることはありますか?

【複数回答可】

<具体的な内容>

■システム関連

►システムにおける免税事業者の区分把握方法について検討中

►適格請求書番号の確認方法(会計システムへの入力時)

►請求書システムが何社にも分かれているため統一性をどうとるか。また、請求書システム会社によっては自社での解釈を十分していない状況もあること。魚等の浜からの仕入先の対応

►現状でいろいろな請求書の発行パターンがあるので、現状にあわせてシステム開発するか、システムに合わせて業務を変えてもらうか、相手のあることなので悩ましい。また端数処理やそれに伴う誤差対応など。

■免税事業者・個人事業者関連

►課税事業者となるか否かの確認方法(多数)

►課税事業者への変更促進について(多数)

►免税事業者との取引について今後どう対応すべきか、新規の取引を行うべきか、画一的なルールが設定しにくい。(同様多数)

►免税事業者の中には個人事業主レベルの取引先も少なくなく、インボイス制度自体への理解度が低い取引先もあり、インボイス制度自体をまず理解していただく事から始まるため、書面または口頭での説明に時間を要している。

■社内への周知について

►インボイス制度が経理だけの業務だと思われていること。

►インボイス制度を全く知らない従業員が多く、そういった従業員への制度の説明がまだなのでどのように進めて行ったらいいのかわからない。

►請求書の発行や受領に関与する社員は多いと思われるので、組織の最小単位の責任者に通知し、関係する担当者に説明会参加を依頼しているが、関係者全員に周知徹底できているかを把握しきれない。

■登録確認

►何処までの範囲(課税事業者登録者番号の取得済)を事前に調べるか。(多数)

►マスタの住所などの情報が必ずしも最新の情報にメンテナンスされておらず、公表サイトの情報との照合が難しい。

►年明けから仕入先で適格請求書発行事業者登録番号の確認が取れていない先に対して書面で確認を行っていく予定をしているが、順調に回収できていくか不透明。

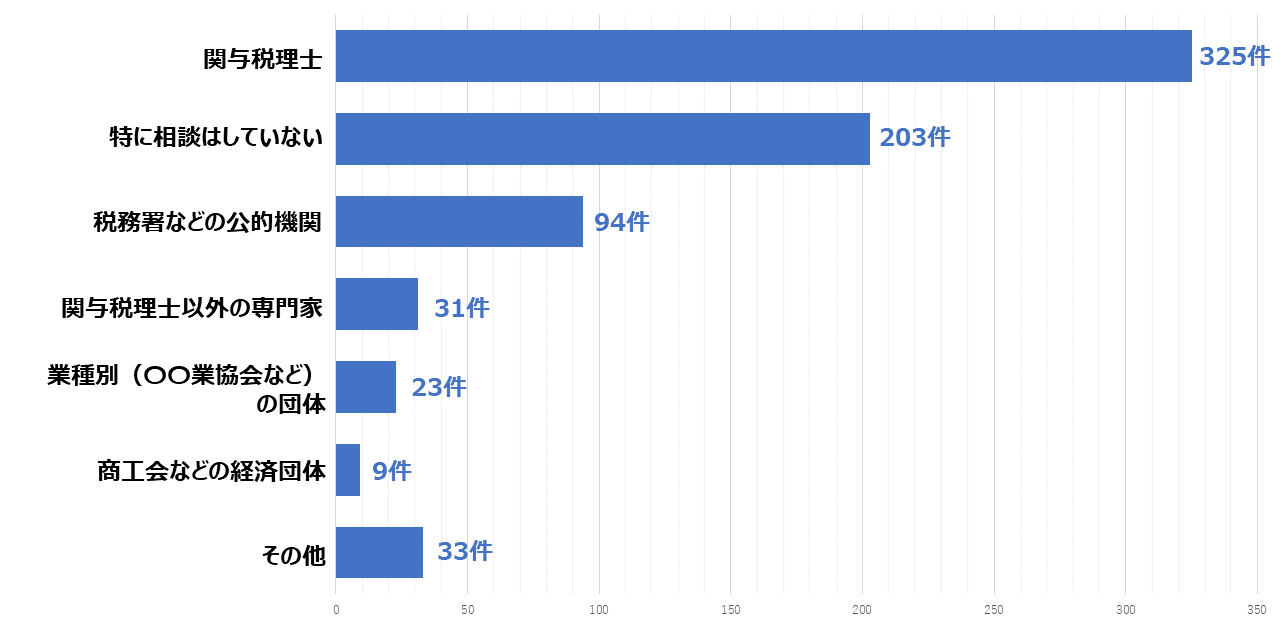

Q.インボイス制度の導入について、どこ(誰)に相談していますか?

【複数回答可】

<その他の回答>

►グループ会社(本社経理部門等)

►会計システムの業者(打合せ時など)

►同業他社との意見交換、情報交換

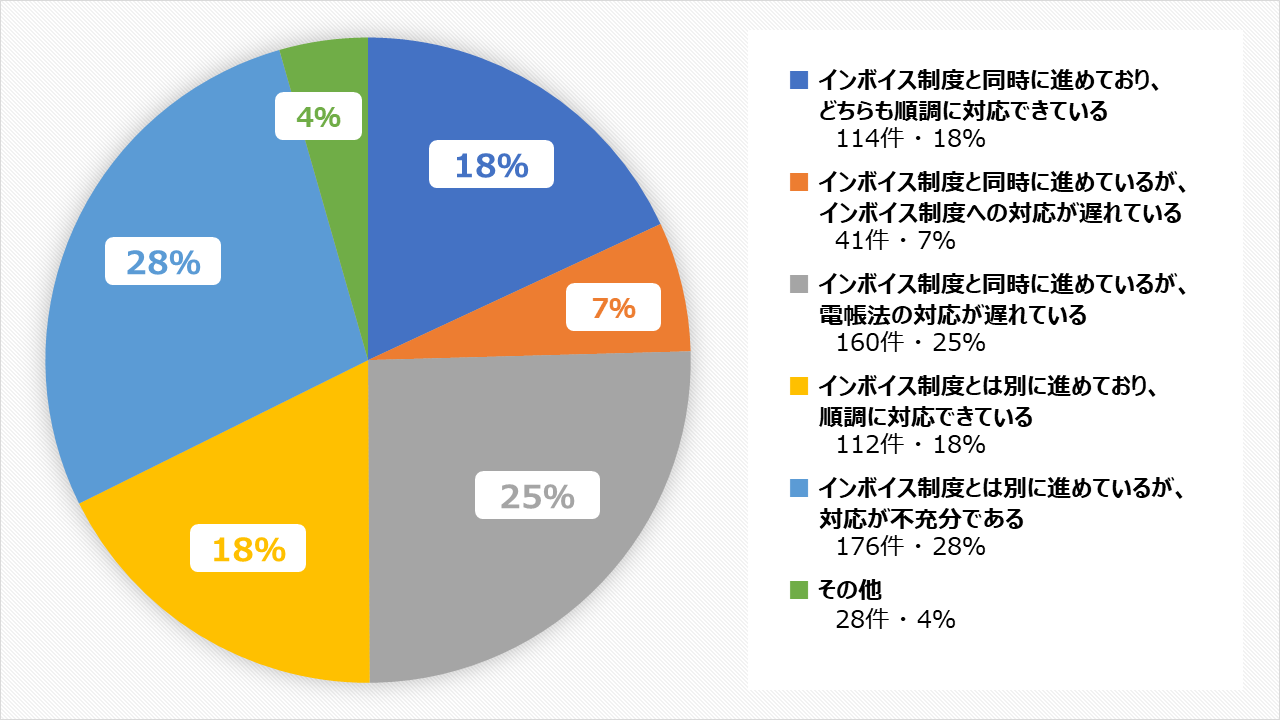

Q.インボイス制度と近い時期に施行される「電子帳簿保存法の改正」への対応について伺います。最も当てはまるものを1つだけお答えください。

<その他の回答>

►インボイス制度と同時にシステムを変えようと決めたばかり。

►両制度とも頭には入れてるものの、どう対応すればいいのかがハッキリ分かっていない。

►現時点でシステムが完全対応していないため、猶予期間の延長(紙保存OK)をするという動向に期待。

Q.消費税インボイス制度や改正電子帳簿保存法への対応全般について、ご意見や疑問点、困っていることなどありましたらご自由にお書きください。

■インボイス制度について

►経理担当者間では理解は進んでいるが、社内全体への周知・共有が難しい。(建設業 経理担当者)

►主に免税業者への周知が進んでいないように思える。免税業者の取引先に問いかけても制度自体を知らない者が多い。(建設業 経理責任者)

►3万円未満の請求書・領収書の保存が必須となったので、特に経費精算では、受け取った際に適格請求書であるかどうか、目検で確認し、不備があれば訂正を依頼するなど対応が必要になるが、そこまで理解して現場部門が対応するとは考え難い。そうなると全件経理でチェックする必要がでてくるが、相当の工数増となる。(製造業 経理担当者)

►取引先の課税事業者登録状況が現状では分からない(どこまでシステム変更すべきか判断に困る)(製造業 経理担当者)

►①とにかく制度が複雑であり理にかなっていないため、関係者への説明や免税事業者への説明がしづらいこと。②端数処理の変更により、電子発行の請求書等で運用変更を求められること。③公表サイトが法人番号から検索する仕組みであり使いづらいこと。④上場企業で明らかにインボイス対応するとわかる筈であるのに得意先から書面で登録状況の回答依頼が多数来ている。(卸売業 経理担当者)

►金融機関など業界・団体におけるインボイスへの対応方針、方法等の具体的内容(検討状況を含め)が公表されていないような部分もあるため、具体的な社内対応を決められず「待ち」の状態になっているところがあり、各業界・団体の対応方針に関する早期公表を期待している。(建設業 経理担当者)

►免税事業者はどのように対応することが有効か、指針が欲しい。(IT関連 経営者)

■電子帳簿保存法について

►改正電子帳簿保存法については、経理部門以外も関わり、周知・対応の徹底が難しいと考えている。(製造業 経理担当者)

►改正電帳法は規定と実務が不釣り合いなため、対応に苦慮している。書類等全て電子取引経由は電子保存、だが、見積書等は最終版だけ対応といったことは事実上不可能なため、あらゆる文書の電子保存を真面目に対応すべきか、悩み続けている(請求書等は対応済なので調査対応等は問題ないと思っているが)。(製造業 経理責任者)

►規定通りの対応をしようとすると相当の労力を要するため、実務上どの程度まで簡便的な会計処理、税務処理が認められるのか情報が欲しい。(製造業 経理担当者)

►取引関連書類について電帳法の要件を満たして電子保存するのはかなり困難。請求書、領収書以外の書類は各部署の判断でそれぞれの方法で保存されており、社内で1ヶ所にまとめて保存できるツールが現状ない。 (不動産業 経理担当者)

►電子取引のみシステム簡易対応で、社内事務規定で運用させようと考えているが、規程づくりや申請部門への運用方法説明に困っている。(製造業 経理担当者)

■全般的な内容について

►改正電帳法についてはとりあえず必要最小限の対応で済ませようと考えているが、インボイスも含め施行前に税制改正でコロコロ変わるため、落としどころが定まらず困惑している。 (職業会計人 経営者)

►インボイス制度については、最近になって要件緩和などはありがたいが、改正が多すぎる。また、仕入先が免税事業者等であった場合の処理や確認が複雑になったように感じる。改正電帳法については、導入した時の手間が大きすぎるし、それを削減するためのソフトウエア等で費用がかかりすぎるし、考える範囲が広すぎて、どこから手をつけるか悩む。 (製造業 経理担当者)

►インボイスのことは、担当の税理士さんに確認できるが、電帳法については問い合わせ先がなく、調べるのに苦労している(WEBなどで検索しても、実務的な事例を探すのが大変)。(サービス業 経理担当者)

►インボイス制度は「何をやるのか?」が明確で、財務経理部主導でスケジュールも立てやすいが、電子帳簿保存法はどこから手をつけていけばいいのか?どの部署が動くのか?全社の問題なのに、社内での調整をしても理解されないので全く進んでいない。 (サービス業 経理責任者)

►何をすればいいのか、どこまでやればいいのかがハッキリ分からない。(金融保険業 経理責任者)

►そもそも税の簡素化から大きく乖離し、真面目に対応しようとする現場ほど負担を感じる制度に感じる。今月の税制改正大綱で新たな措置が出るとしてそれで新たな混乱が生じないか懸念もある。(製造業 経理責任者)

►事業部ごとに状況がバラバラなため、会社として統一した内容で進められない。また、システムがらみの話も多く、経理部のみでは何事も進められず、結果として進捗が遅くなる。(その他(複数業種)経理責任者)

►経理部門の負荷が大きいので、人が足りない。(卸売業 経理責任者)

►電子化=効率化と思われがちだが、検索要件やインボイスの保存要件を満たすためには間違いなく事務の効率は低下する。(製造業 経理責任者)

►他のところがどうやっているのか知りたい。もっと効率のいい方法がないか模索中。(不動産業 経理責任者)

►実務に落とし込んで考えてみると、どのように対応すれば良いのかが分からないことが多い。国の方針も、細かいところが変わっていたり、新しく付け足されたりするので、情報を追うのが大変。社内のシステム化が進んでいるわけではないため、ただ手間・負担が増えるだけになりかねず、他部署への周知徹底がしにくい。(不動産業 経理担当者)

請求管理ロボ

辻・本郷税理士法人