@zeiken_info

@zeiken_info

経理DXを上手に導入するために

1.なぜうまく進められない(導入コスト、導入時の事務負担、他部署の抵抗)

いざ経理DXを進めるとなったら、スムーズに進めていきたいものです。

ただし、実際はうまくいかないケースもあります。

うまくいかないケースとして挙げられるのは次のようなケースです。

① 抵抗勢力が社内にいる

これは経理DXに限らず会社で新たな取り組みをする場合に、ありがちなことですが、社内に前向きでないメンバーがいると前に進みません。

もともとそのようなメンバーをプロジェクトのメンバーに入れないということも重要ですが、プロジェクトメンバーに入れなくとも、対象部門の責任者が抵抗勢力だったりすると事がうまく運ばないことが多いです。

例えば、ワークフローシステムの導入をペーパーレス化も含めて検討しているときに、事業部門の部長が紙重視の方の場合、真っ向から反対をされてしまうかもしれません。

このような場合に、採るべき対策としては、

A.よくコミュニケーションをとって、納得を得られるようにしてスタートする

B.部長よりも上席の経営陣を事前に説得(可能性あれば社長等)して、導入の気運を高めておく

C.いきなり完璧を目指さず(今回の例の場合はペーパーレスをスタートから完全に実施せずに、ある程度紙を残すことを許容する)に、トライアルを前提に実施する

等が考えられます。

個人的には、A⇒B⇒Cの優先順位で進めていくべきと考えます。

できれば、相互理解を得たやり方のAが良いですし、それでもだめであればトップを巻き込むBのパターンが望ましいでしょう。Cでも実施はできますが、理念型に近づくには時間を要する可能性があります。

② システムをうまく使いこなす努力をしないまま進めてしまう

システムを使うと決めたらシステムに合わせていくという志向は大切です。システムに合わせずに、例外を全てシステム外で行うようなことが常態化すると、結果として経理DXで目指すべき業務の効率化ということが実現できず、かえって効率が悪くなったり、時間を要することになってしまいます。また、後ほど説明するマスタの設定をいい加減にすると結果として余計に時間がかかることにもなりかねません。

③ コスト見込みが甘い

システム導入をする場合のコストですが、大きくは次のようなものがあります。

A.イニシャルコスト

B.ランニングコスト

C.内部コスト

数年経過後に想定と異なり、結果としてうまくいかないように映るケースでは、それぞれのコストの見込みが甘かったり、当初検討不足であったということがあげられます。

Aのイニシャルコストは、導入時にシステムベンダー等から提案があるので外部にかかるコストという意味では見誤ることは少ないです。ただし、導入時に社内メンバーが各種の対応をする場合は、それらの工数は内部コストとなりますので、どの程度の工数がかかるのかを見積もっておかないと、通常業務が滞る、あるいは通常業務と並行して行うことで過重労働になってしまうということにもなりかねません。

次に、Bのランニングコストは、数年先までかかるコストを見据えておけば問題ないのですが、先1年分しか見ていない場合に数年後に想定以上にコストがかかり過ぎて費用対効果が出ていないと判定されるケースがあります。システムを比較する際は、ランニングコストを少なくとも先3年程度までは見積ることが望ましいです。そして、ランニングコストの変動要因が社員数なのか、利用するアカウント数なのか、デバイス数なのか、あるいは固定なのか等についても導入時に把握しておくことが肝要です。

次に、Cの内部コストですが、社外に流失しないコストなので目につきにくいですが、システム導入後に、全社レベルでどの程度時間削減ができるのかを見積もって推進をしないと、実際システムを導入したけれども、当初予定よりも時間を要することになってしまったということであれば本末転倒です。

仮に経理部門の工数は減ったけれども、営業部門の負担が増えて、その結果全社レベルで工数が増えてしまったというオチもたまにあります。

そのあたりについて事前に見積りをして進めることで失敗しないようにしなければなりません。

2.プロジェクト化の効果

経理DXを成功させるために採用される方法の一つが、経理業務の効率化のプロジェクトの一環として実施をするという手法です。

効果としては、社内でオーソライズされたプロジェクトにすることで、全社レベルで認知がされること、その分予算の確保もしやすいということがあげられます。もちろん、予算を確保するために目的やゴール設定等をする必要があることは言うまでもありません。

また、プロジェクトに参加するメンバーにとっても評価に加味されるということで推進する動機づけ要因になるということもあります。

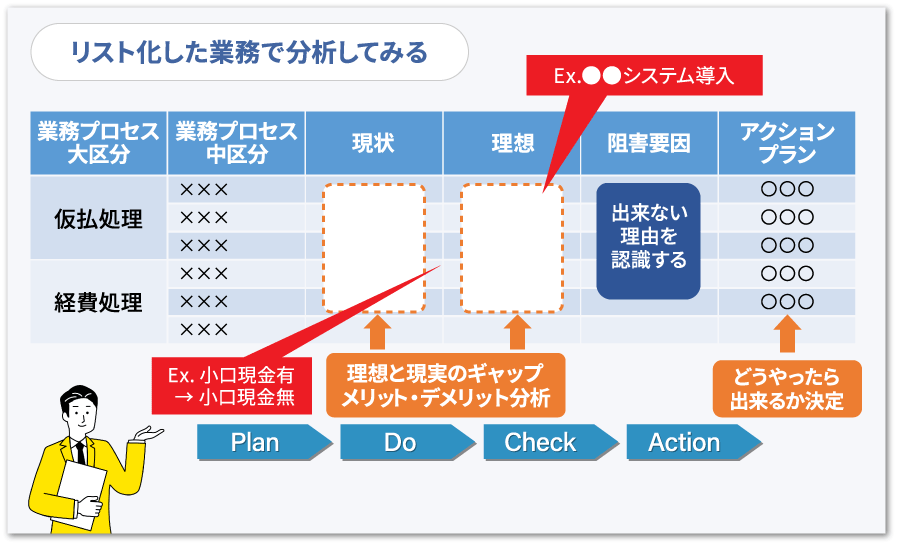

プロジェクト開始にあたっては、以下のように経理業務をリスト化して、業務分析する手法があります。

その際に、現状分析は行いますが、ゼロベース視点で理想形を考えることが重要です。その上で、現状と理想のギャップをどう埋めるのかを検討しますが、内容によっては経理DXに関係するようなシステム導入という手法が実施すべきアクションプランということになりえます。

3.法改正(インボイス・電子帳簿保存法・働き方改革関連法等)を契機にする

意外とすんなりと話が進むのが、法改正を理由に進めるパターンです。

最近の法改正ではインボイス制度の導入や電子帳簿保存法による電子取引データの保存義務化といったことが経理業務に影響を与えています。また、働き方改革関連法に関して、残業時間の上限設定が厳しくなったのは数年前ですが、最近は育児休業の取得推進も推奨されていますし、従業員が1,000人を超える企業の事業主は、 男性労働者の育児休業等の取得状況を年1回公表することが義務付けられています。育児休業の取得を進めていくためには業務効率を上げていくことも当然企業に求められてきます。

このような法改正が行われている環境下においては、業務の見直しが行われるケースが増えますので、経理DXを進めるきっかけになりやすいです。

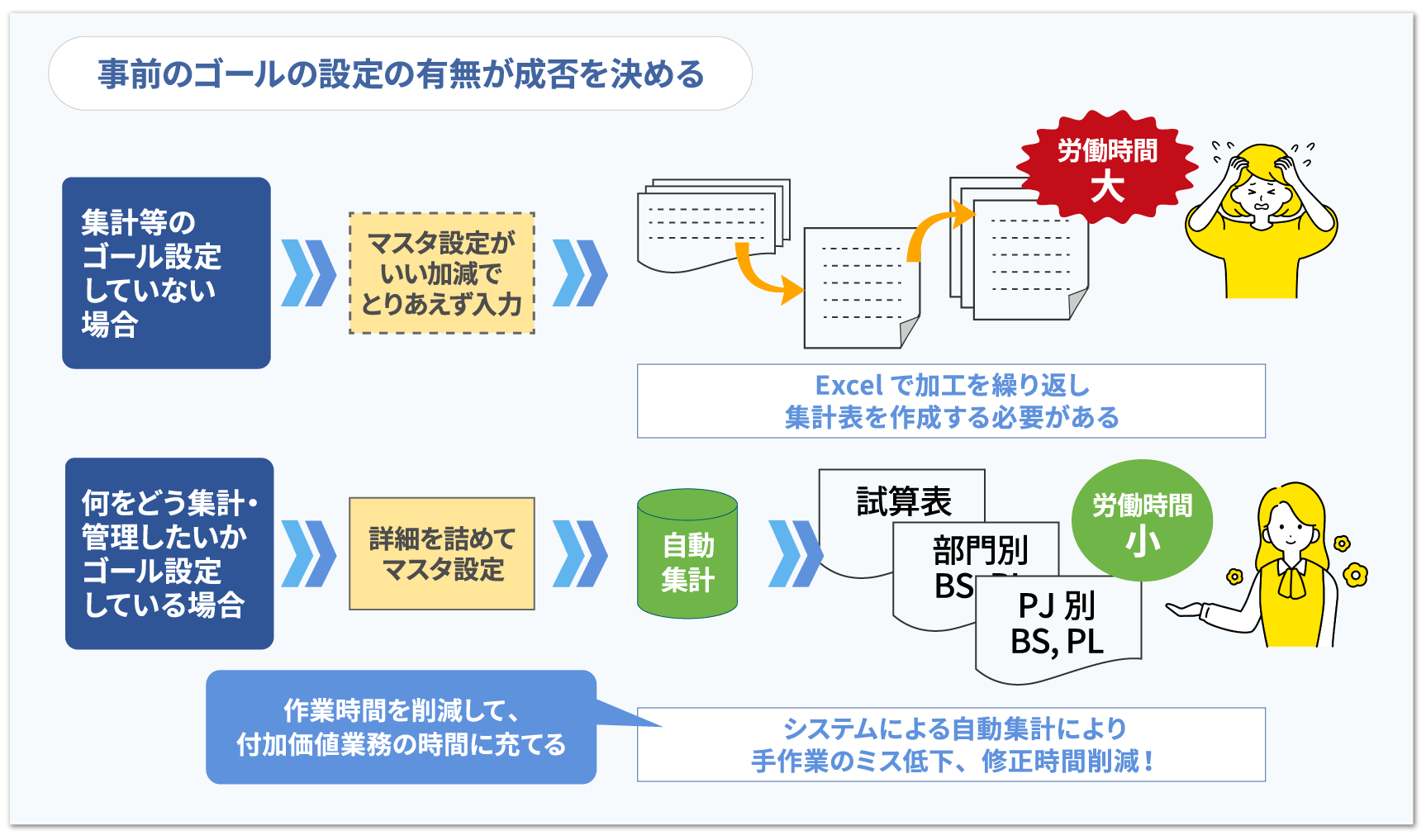

4.システム導入でシステムを使い倒すかはマスタ設定が重要

DX推進がうまくいかないケースとしてシステムを使いこなしていないことに触れましたが、実務上よくあるのが提供されるシステムのマスタ設定を適切に行っていないケースです。

端的に言うとマスタは、「何をどう集計するのかのもととなる区分」と言えます。

下のイラストにイメージを記載しましたが、マスタを適切に設定しているケースではイラストの下段のようにスムーズに集計作業が行われます。それに対して、マスタ設定をいい加減にしてしまうとイラストの上段のように集計に手間がかかることが多いです。実務でありがちなのは、集計するためにシステム外でエクセルなどの表計算ソフトを使って集計するやり方です。

エクセル名人などがいれば、集計作業はできますが、いない場合あるいはエクセル名人が退職や異動をしてしまったら、作業時間が大幅に増えてしまうこともあります。そのようなことに陥らないようにするためにもマスタを適切に設定したうえで、経理DXを進めることが成功のカギとなるのです。

執筆者:公認会計士/税理士 中尾 篤史

CSアカウンティング株式会社 代表取締役社長

日本公認会計士協会 租税政策検討専門委員会 専門研究員

上場企業グループから中堅・中小企業まで幅広く経理・人事のアウトソーシング・コンサルティング業務に従事。

著書に『経理業務のBPO(ビジネス・プロセス・アウトソーシング)活用のススメ~新しい経理部門が見えてくる50のポイント~』、『DX時代の経理部門の働き方改革のススメ』、『瞬殺!法人税申告書の見方』(税務研究会出版局)、 『正確な決算を早くラクに実現する経理の技30』、 『BPOの導入で会社の経理は軽くて強くなる』(共著)、 『対話式で気がついたら決算書が作れるようになる本』(共著)、 『経理・財務お仕事マニュアル入門編』(以上、税務経理協会)、 『たった3つの公式で「決算書」がスッキリわかる』(宝島社)、 『経理・財務スキル検定[FASS]テキスト&問題集』(日本能率協会マネジメントセンター)、 『明快図解 節約法人税のしくみ』(共著、千舷社)など多数。

≫HP:CSアカウンティング株式会社