@zeiken_info

@zeiken_info

第282回 令和8年度税制改正による「暗号資産」の課税上の取扱い変更

2026年6月1日

■特定暗号資産の譲渡等に係る分離課税の適用

従来から、上場株式等の譲渡等により生じる所得については分離課税(20.315%の税率)が適用される一方において、暗号資産から生じる所得は、総合課税の対象とされています。

令和8年度税制改正により、金融商品取引法等の改正を前提に、次の措置が行われました。すなわち、居住者等が、暗号資産取引業(仮称)を行う者に対して暗号資産(金融商品取引業者登録簿に登録されている暗号資産等に限る。以下、「特定暗号資産」という)の譲渡等をした場合には、その譲渡等による譲渡所得等については、他の所得と分離して20.315%の税率により課税するとされました。

■分離課税の対象となる「特定暗号資産」とは

分離課税の対象となる「特定暗号資産」は、取り扱う暗号資産の名称が金融商品取引業者登録簿に登録されているものであり、かつ、次の金融商品取引法の改正案2条49項の要件を満たすものをいいます。

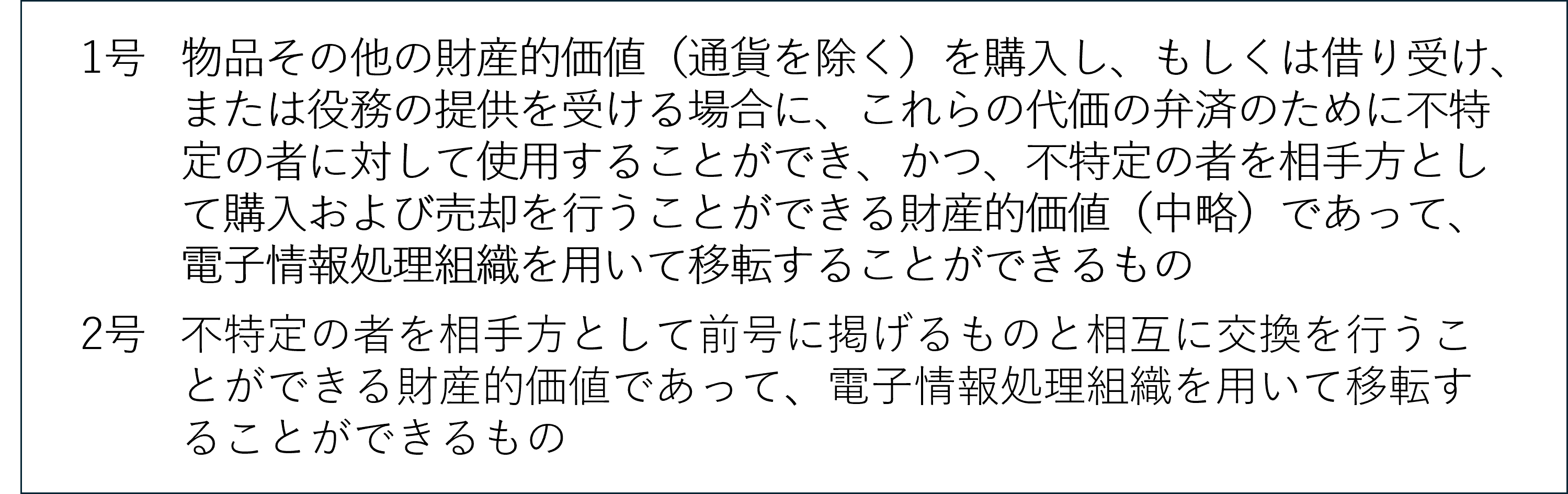

【参考】改正金商法案第2条第49項で示された「暗号資産」の定義

また、特定暗号資産を暗号資産取引業を行う者に対して譲渡等をしたことにより生じた損失の金額のうちに、その譲渡等をした日の属する年分の特定暗号資産に係る譲渡所得等の金額の計算上控除してもなお控除しきれない金額があるときは、一定の要件の下で、その控除しきれない金額についてその年の翌年以後3年内の各年分の特定暗号資産に係る譲渡所得等の金額からの繰越控除を可能とされました。

本改正は、金融商品取引法等の改正法の施行日の属する年の翌年1月1日以後に行う特定暗号資産の譲渡等について適用されます。今国会で可決・成立すれば、令和10年1月1日の施行が見込まれます。

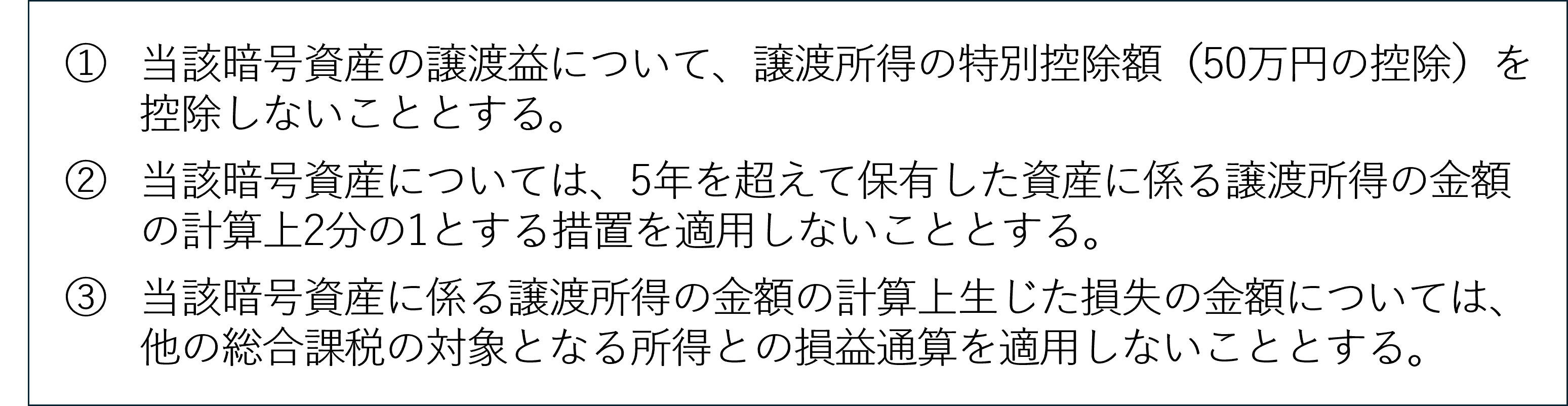

■総合課税の譲渡所得の基因となる暗号資産の取扱い

特定暗号資産に該当しない暗号資産の譲渡等については、従来どおり総合課税が適用されます。総合課税の譲渡所得の基因となる暗号資産について、次の措置が講じられました。

本改正は、金融商品取引法の改正法の施行の日の属する年の翌年分以後の所得税について適用されます。