@zeiken_info

@zeiken_info

第2回 売上高の勘定科目

~勘定科目を増やすことが管理会計に!?~

2021年2月4日

部門別PLより売上の細分化。「利益アップにつながるヒント」が見つかる!?

第一回で、予算管理よりも月次決算に注力して欲しいという話をしました。予算管理と同じような、管理会計のもう一つの花形は部門別PLです。

今回は、中小企業においては、部門別PLを作成することよりも、まず、売上高を部門別などによって細分化していきましょうということをお話ししたいと思います。その理由は、部門別PLは、第一に手数がかかるということです。仕訳の際に、全てのPL科目に部門を入れていくのは煩雑になり、入力したからにはチェックもしないといけません。あと、共通費の配賦もでてきます。

だからと言って、何もしないということではありません。売上だけは細分化をしていきましょう。「売上−費用=利益」ですから、売上を細分化し、中身と傾向を理解することで、売上アップから利益アップにつなげるヒントを得る方法を見つけられるはずです。

経営者が最も知りたい数字は「売上」。勘定科目をいくつも設定しよう!

売上の細分化には、売上高の勘定科目を複数設定することを薦めています。

売上は、会計的には一つの勘定科目ですが、経営者がもっとも気にする深く知りたい科目であり、他の勘定科目とは一線を画します。いわゆる、KPIとしても使われることも多いと思いますし、売上高を細分化した、単価や数量がKPIになっていることも良くあります。

こういうと、補助科目では?と思われるかもしれません。ですが、私は事務所のスタッフに、どの科目も補助科目は作らないでねと言うようにしています。

どうしてかというと、一番が入力や管理が煩雑になってしまうことです。得意先などに追加があったり、減ったたりしたときに、追加や削除しとかないといけないということです。とくに、削除しないままになり、使わない補助科目が増えてしまうのに抵抗があります。また、仕訳で入力ミスがあったときに、補助科目まで直さないといけないと面倒くさいなと感じるためです。なので、売上を勘定科目で細分化し、勘定科目で管理できそうにないものはExcelなどで別管理するようにしています。

売上は「顧客」からいただくもの。顧客に目を向けた売上区分に。

売上は部や課の単位で把握されるのが一般的です。例えば、営業部門が一課から三課まで分かれている場合には、3つの課ごとに売上が把握されます。これは、予算作成時に「ノルマ」として各課ごとに売上金額を設定していることによるもので、進捗管理のためといえます。なお、営業パーソン当たりの売上を集計するのも、同じ考え方です。

しかし、売上アップのヒントを得たい場合には、このような会社の「中」の区分ではなく、会社の「外」の区分に目を向けてみるとよいでしょう。代表的なものとして、顧客に注目した区分です。まずは、単純に顧客ごとの売上を把握してみましょう。

2:8の法則とかパレートの法則と呼ばれる「売上上位2割の顧客で売上金額の8割を占める」という話を聞いたことがあるでしょうか。皆さんの会社は、顧客数は何件あって、平均売上はいくらで、上位2割の顧客が占める売上はどの程度でしょうか(ぜひこのくらいの数字は覚えてすぐにいえると便利です。)。これだけ見ても、一部の顧客に偏っている会社と、多くの顧客から広く売り上げている会社に分かれます。同業他社でも傾向が異なることもあるでしょう。

大事なのは、単に顧客ごとの売上を計算することではありません。その全体像を数字を使って正しく整理したうえで、検討することが重要なのです。残念ながら、経験が長い方ほど思い込んでしまうということがあります。また、計算だけは自動でなされ、資料も毎月共有されているものの、整理や検討が十分になされてない会社も多いものです。逆にいえば、集計された数字の分析を丁寧にやることで、他の会社から頭一つ抜け出ることができるといえます。

顧客別に分けた売上をもう少し大きなくくりで分けるのも有効です。例えば、顧客の業種別、顧客の本社所在地エリア別などです。それ以外にも、顧客の新規獲得に力を入れる事業であれば、今月の新規顧客と既存顧客という分類もいいでしょう。

当然ながら、売上は顧客からいただけるものです。売上の数字に注目するのであれば、まずは顧客別から始めるのも得られるヒントが多いはずです。

顧客別の売上区分ができないときは。「エリア別」や「販路別」に注目する!

勘定科目の話に戻すと、顧客別があまり多くないという前提ですが、顧客別に売上高の勘定科目を設定しているところもあります。ですが、ちょっと現実的でないケースも多いと思います。

それでは、どんな感じで分けるかというと、エリア別の売上高というので、例えば東京と神奈川というふうに売上を分けておくと、決算書の前期比較でどこのエリアの売上が増減しているかが分かります。

あとは、販路別。

最近、農業で株式会社化しているところが結構増えてきています。そこで、農協への売上と、独自の販路として開拓したスーパーマーケットの売上というのを分けて勘定科目としておきます。この際に、税務署に提出する決算書もそのまま提出しています。

そうすると、農協以外の売上を積極的に増やしていきたいという経営者の目標の達成度合いが、税務計算の決算書の説明とあわせて行えることになります。一般的に、独自販路の利益率が高いため、どうして利益が増えて、税金がどれだけかかるかの税金の説明にも繋がっていきます。

あまり楽しくない税金の説明でも、自分の目標が達成できての税金の増加であれば素直に喜べるんじゃないかと思っています。

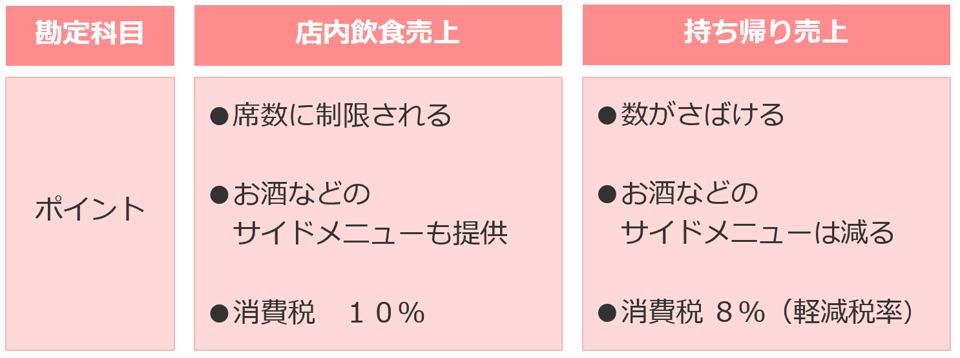

「店内飲食売上」や「持ち帰り売上」など。販売形態の区分で利益率の傾向も。

新型コロナウイルスの影響により、最近は、飲食店も店内飲食に加えて、持ち帰り(=テイクアウト)を始めたり、増やしたりしているところも多くあります。居酒屋がお弁当を始めるのもそうです。5月以降は、このテイクアウトがかなり増えてきています。この販売形態の区分は、勘定科目で分けるべきです。例えば、「店内飲食売上」と「持ち帰り売上」といった感じです。

面白いことに、この「持ち帰り売上」と「店内飲食売上」の利益率の差が飲食店の業種によって異なっています。店内でお酒を振る舞うようなところは、その利益率が高いので、「持ち帰り売上」が増えることで利益率が下がってしまいます。一方、ピザ屋さんや、うなぎ屋さんのような飲み物の占める割合が低い業態だと、利益率が下がらず、数多くさばける分「持ち帰り売上」が増えることで利益が増えるというような傾向の店があります。

これらの分析が、税務計算の決算書から行えるようになるわけで、割といろんな分析に使えるように思います。また、「店内飲食売上」と「持ち帰り売上」は、消費税率がそれぞれ10%と軽減税率8%と異なります。勘定科目を分けることで、税率区分がしやすくなり、間違いも見つかりやすくなるという一石二鳥の処理でもあります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。