@zeiken_info

@zeiken_info

第1回 CVP分析を実際にやってみた事例

~カリスマだけでは経営できない!?~

2021年9月28日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

パートⅡ第4回で、CVP分析で会社の体質を把握しましょうとおススメしました。

▷パートⅡ 第4回 CVP分析で会社の体質を把握する

そこで、CVP分析の使い方として「年度の決算が終わった後に、損益計算書の月次推移表などを使って、その期の利益がどのようにして生み出されたかを分析するのに使ってはどうでしょうか」とお伝えしました。このCVP分析を毎年しておくことで、自社の体質を把握しておくことができ、変化があった時のアクションを起こしやすくなります。

ここでは、このCVP分析で出た結果をどう診断するかという具体例をいくつか見てみていきましょう。ポイントとしては、出た結果、つまり、変動費率の高い低いや固定費の多い少ないには、それだけで良い悪いということはないということです。その体質にあった経営をすれば良く、理想とのズレがあれば、体質改善を行えば良いということです。

カリスマ講師じゃない先生は雇うべきでない?-学習塾の事例ー

学習塾で自らが人気講師のオーナー経営者は「教室がいっぱいにならないような先生はいない方が良い!」と考えられるのではないでしょうか。プレイヤーとしても優秀な経営者は、こういう考えを持たれるのも仕方ないかなと思います。

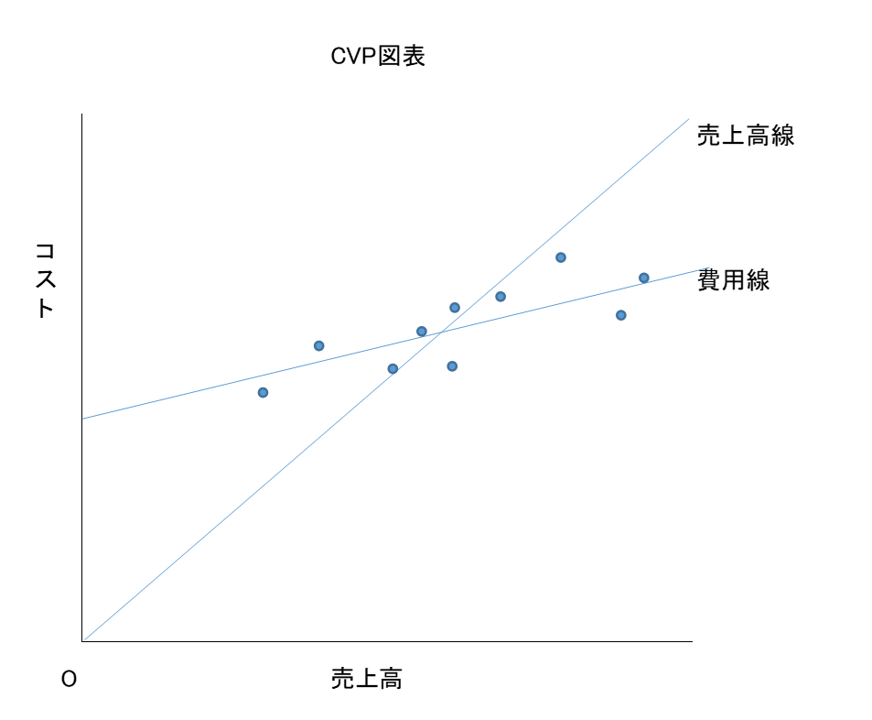

この学習塾で、CVP分析をするとこのようなイメージになりました。

売上に連動する費用である変動費が一定程度あります。この変動費は主には人件費です。先生がいれば授業を増やすことができ受講生をたくさん集められます。つまり売上を増やすことが出来ます。先生がやめてしまうと受講生少なくなり売上が減ることになります。

先ほどの質問に対する答えとしては「その先生の講座を受ける生徒の授業料がその先生の給料より1円でも高ければ、雇っておいて損はない」となります。売上である授業料からその先生の給料を引いた額は、教室の家賃などの固定費に充てることができます。なので、教室がいっぱいにならなくても、普通の先生を雇っておく意味はあるのです。

そうは言っても、あまりに人気がなく、他の先生へマイナスの影響や塾全体のイメージを悪くするような数値化できない部分も総合的に判断しないといけません。ただ、CVP分析をした結果が、会社はスーパースターばかりである必要はないということになるのは示唆に富んでいると感じています。

美容室なんかのスタッフの数により接客数が増減する業種でも同じようなことが言えるのではないでしょうか。また、ホテルや旅館などで、閑散期に格安プランで営業しているのをみたことがあると思います。これも近い発想で、追加でかかる人件費・水道光熱費などの変動費さえ超えた値段に設定しておけば、休んでしまうよりも良いということです。宿代から追加の費用を引いて残った額は、建物の減価償却費やロイヤリティーなどの固定費の回収に回すことができます。

固定費だけの建設会社、良くない状態?ー建設会社の事例ー

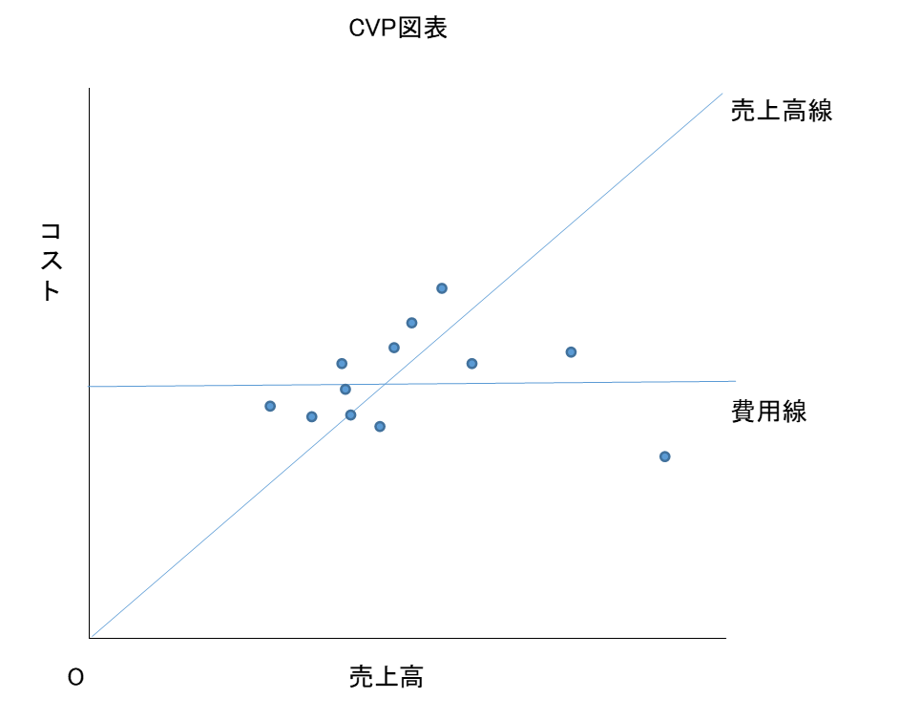

建設業の会社で、CVP分析をするとこのようなイメージになりました。

こんな感じで、ほぼ固定費となってしまいました。固定費と言うとどうしても悪というイメージがついてしまっています。社長も固定費が多すぎてマズい状況でしょうかと心配をされています。この会社は、材料などは元請が準備してくれるので、変動費は社内で仕事が回らないときに呼ぶ外注さんくらいしかありません。

この状況に対する見方としては、良い悪いの問題ではなく、自社の状況・特徴を把握しておくことが重要ということです。そして、その正しい把握のもとに経営の判断をしていくということとなります。

このような会社の特徴は、仕事があってこなせれば、どんどん利益が増えていくのですが、一定の売上高を下回ると赤字を出してしまうという状況です。売上が増えても減っても、かかる費用はほとんど変わりません。費用がほぼ固定費というのは、そういうことです。

この前提で、将来の売上見込を考えながら、備えておくことが大事になります。例えば、仕事が多い時期には「追加の売上」=「利益」なので、資金や剰余を貯めておいて、少なくなった時には貯えでしのぐという経営方針もありえます。

そうではなくて、業績が良いときにはどんどん利益がでるので、勘違いをしてしまって過大な設備投資なんかをしてしまうと、売上の減少期に資金繰りが厳しくなってしまうわけです。こんな経営判断のミスは実務では起こりがちで、経営者の方も、売上が右肩上がりで目の前の利益が多くでているため、なかなか売上が減ることをイメージすることが難しくなってしまいます。

ぜひ、このようなCVP分析というツールを使って、経営者の気づきや現状の理解につなげていって頂きたいです。このように、CVP分析をした結果に、いろいろな意味合いをつけて翻訳していくのが管理会計となります。最初に、自社の体質の把握という話をしましたが、どの状態が良い悪いというのではなく、自分の体質に合った経営をしていけば良いということです。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。