@zeiken_info

@zeiken_info

第8回 売掛金・在庫・買掛金の残高管理、回転期間など

~売掛金・在庫・買掛金と資金繰りの関係~

2021年8月13日

利益と資金繰りを気にする経営者。売掛金、在庫、買掛金の残高が影響も。

経営者は、売上や利益がどれくらいになっているのかを見ます。それだけではなく、いやそれ以上に資金繰り、つまり、お金が足りているかどうかを気にします。利益が増えて、資金も増えていれば分かりやすくて考える必要がないのですが、現実にはその逆ことが多くあります。例えば、決算の時に、今年は売上も好調で利益も増えました。なので税金もこれだけかかりますとなったとします。でも、経営者からすると、そんな状況なのにお金は全然ない。税金の支払のために銀行借入なんかの資金繰りを考えないと。そもそも、こんなにお金がないのに、利益が本当に出てるんだろうかと疑問や不安に思うこともあるようです。

このような状況になる原因として、一つは大きな機械を導入して資金を使ってしまっていることもあります。また、従来から運転資金・設備投資などの借入金があり、その返済が進んでいるため利益のわりに資金が少なくなっているということもあります。借入金の返済は資金が出ていきますが、借りたものを返すだけなので、費用にはならないのです。

このように大きめの話が原因であると気づきやすいですが、もっと日常的な売掛金、在庫、買掛金の残高が資金繰りに影響しているということもあります。この売掛金、在庫、買掛金の残高管理について、資金繰りとの関係も含めてみていきたいと思います。

売掛金は増えると資金繰りは大変。売掛金の残高分析の方法とは!?

売掛金は、現金取引ばかりではない事業活動をしていると、どうしても出てきてしまう項目です。月末で締めて請求書を発行し、翌月や翌々月末に入金というのが一般的ではないでしょうか。

この売掛金は、貸借対照表の資産の項目になります。すると、同じ資産の項目の現預金(資金)とはトレードオフの関係になります。つまり、売掛金が増えれば資金は減ってしまいます。逆に、売掛金が減れば、資金は余裕がでます。これは、売掛金が回収される(減る)と、資金が増えるということでイメージしやすいと思います。

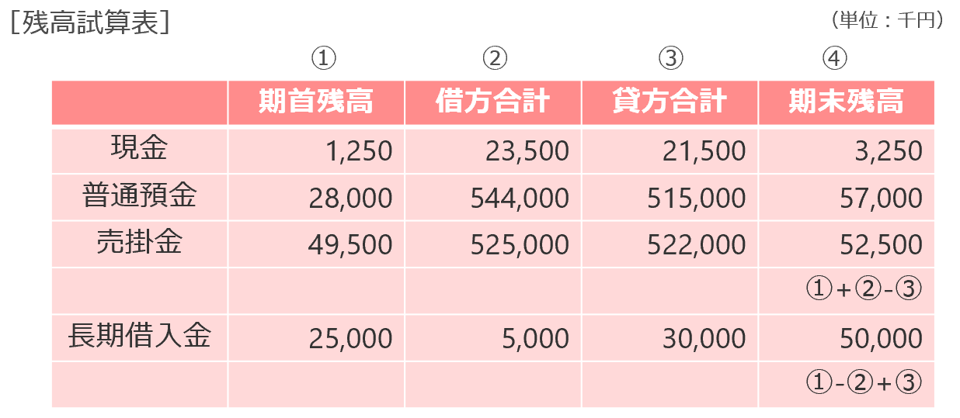

この売掛金の残高の分析として、まずは、前期末(または、前月や前年同月)との比較をしましょう。これにより、前年と違う今年のトレンドを把握することができます。また、この時にパートⅠ第3回でみた「残高試算表」の借方合計と貸方合計から、売掛金が1年間でどれだけ発生し、どれだけ回収したかの取引規模をつかむことも良いです。

さらに、異常を感じた時や年に1回くらいは、売掛金を月次の売上高で割ることで、一体、月の売上高の何か月分、売掛金がたまっているのかをみておくことも意味があります。

売掛金の管理が特に重要であれば、会計システムの外でExcelシートによる管理というのも考えられます。少し時間はかかりますが、役立つ情報がとれるのであれば、そのようなひと手間かける方法もアリです。

そして、この分析の中で、増えたり減ったりした原因を、具体的な事業活動に落とし込んでいきます。例えば、売掛金が増えていて、それが特定の得意先の回収が滞っているせいであれば、〇〇商事(株)の入金が遅れていて普通は1か月分の売掛金が、3か月分たまってしまっているので売掛金が増えてしまっていますと。そうすることで、経営者や上司が〇〇商事(株)との入金時期の交渉や、今後の取引の検討といった経営判断につなげていくことができます。

在庫が増えると資金が減ります。在庫が減れば資金に余裕ができます。

商品の卸売業、小売業や製造業では、在庫を持つことになります。仕入れてすぐに売れたり、作ってすぐに売れれば良いのですが、売れるまでのタイムラグがあり、その間は在庫として会社に置いておくこととなります。実は、建設業にも未成工事支出金という在庫があります。期末の仕掛中の工事については、売上は翌期になりますが、それにかかった費用も翌期にします。このため、期末までにかかった費用を未成工事支出金として、翌期に持ち越します。

在庫にはどんな費用を含めるかというと、材料費、外注費、人件費、経費といった、仕入や作るのにかかった費用をもれなく入れることになります。材料費や外注費といった社外に支払ったものは分かりやすいのですが、人件費は忘れがちです。この人件費をもらしてしまうと、利益がゆがんでしまって経営の判断材料として使えなくなりますし、税務調査なんかでも指摘されてしまうことになります。

この在庫も、売掛金と同じ貸借対照表の資産の項目になり、現預金(資金)とはトレードオフの関係になります。つまり、在庫が増えれば資金は減ってしまいます。逆に、在庫が減れば資金は余裕がでます。このことは、在庫を買え(増やせ)ば資金が減って、在庫を販売する(減らす)と資金が増えるということからも分かると思います。

在庫の残高の分析として、まずは、前期末(または、前月や前年同月)との比較をしましょう。

また、異常を感じた時や年に1回くらいは、在庫を月次の仕入高で割ることで、月の仕入の何か月分、在庫が残っているのかをみておくことも意味があります。ここで、製造業では分母を1か月分の製造原価とすることになります。

実務では、分母を求めやすい1か月の売上高の金額にしておくこともあります。簡便的な方法ですが、継続すれば異常値の発見をするのには役立つはずです。

売掛金と在庫の分析のコツとは!? 滞留売掛金・在庫は別勘定科目で。

売掛金と在庫の分析をするにあったって実務でのコツを一つ紹介します。

長年溜まってしまっているものや、特別な事情のものは別の勘定科目に振替しておくということです。例えば、得意先とトラブルになってしまって、交渉になってなかなか回収できない売掛金があるとします。これを、「長期滞留債権」などの名称で、固定資産に振替しておくということです。そうすると、前期比較、回転期間分析の際に、この「長期滞留債権」を外して考えることができます。このように特殊な事情のものは、現場でも通常のものとは別の管理をすることが適しています。

在庫も、昔の規格だけど、修理などのためにどうしても持っておかないといけないような部品や材料がある場合は、これを別の勘定科目に振替することも良いのではないでしょうか。そもそも、すぐに使ったり売れたりしないのですから、回転期間に含めるのは違和感がありますよね。特殊な項目だけ分けて管理すればよいわけです。

買掛金で資金繰りに余裕を持たせる!?

それでは、買掛金をみていきましょう。これは仕入や外注費の発生から、支払いまでの期間にでてくる未払になります。貸借対照表の負債の項目になります。なので、売掛金、在庫と違って買掛金が多いほうが、現預金(資金)に余裕ができます。仕入の支払いを、1か月待ってもらうと資金の余裕ができることでイメージをつかんでください。

買掛金も前期末(または、前月や前年同月)との比較により、分析することができます。また、「残高試算表」の借方合計と貸方合計から、1年間の取引規模をつかむことも意味があります。全体的な支払サイトの傾向を把握するために、買掛金を月次の仕入高で割ることで、回転期間をだすことも良いでしょう。

買掛金の多い少ないでは、取引先との関係もありますが、なるべく支払が遅くなるようにしてもらえると、自社の資金繰りに余裕が出てくるということを覚えておきましょう。

増えた・減っただけではなく、その理由も説明しましょう。

このように、売掛金・在庫・買掛金の残高というのは、資金繰りに直結するので、しっかり管理をして頂きたいと思います。そして、経営者や上司に説明をする場合には、ただ増えた減っただけではなくて、増えたり減ったりした背景を説明し、良いことなのかどうか、対策が必要なのかどうかという経営判断につながるような情報を出せるように心掛けていくことが大事になります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。