@zeiken_info

@zeiken_info

第3回 月次推移表、残高試算表

~管理会計システムの導入は必要ですか?「ありもの」の会計システムやエクセルは活用できる!?~

2021年2月18日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

会計システムからすぐ出る帳票をうまく使いこなすことによって、経営に役立つ情報が手に入る、つまり、管理会計の実践につながっていきます。

「ありもの」の会計システムやエクセルをフル活用。自社仕様にカスタマイズも。

管理会計の実務に関して、「管理会計システムは必要ですか」、あるいは「どの管理会計システムがおすすめですか」などの質問をよくいただきます。

いずれの質問に対しても、「新たな管理会計システムを導入することは必須ではありません。どれがいいかも会社の管理会計の段階や課題次第です」とお答えしています。自社の管理会計で見るべき視点や項目が固まっていない段階でシステムを導入することは、むしろ業務を混乱させる原因になりかねないからです。お金やリソースが不十分な場合は特に、既存のシステムを活用することをまず考えるようにしてください。

多くの会社では、お金に関する情報の全てが記録される会計システムが使われていることでしょう。このシステムを管理会計目的に活用することができます。例えば、損益計算書(以下「PL」)の月次推移表は、ほとんどの会計システムで標準的な帳票として用意されています。

中小企業が管理会計においてまず取り組んでほしいのは、過去のデータが使える形で、すぐに用意できるように仕組みを整えることです。それができて初めて、予算や業績見込みといった将来の数値にも範囲を広げることが可能になります。

そのためには、まず会計情報を保管する際に使っている会計システムを、自社仕様にカスタマイズすることで、自社に有用なデータを整備するようにしましょう。

一定期間の数値を並べると把握できる!「業績の変化」と「会計処理のミス」

それでは、どの会社さんにもあるであろう「会計システム」を使って、管理会計をやるということを考えていきたいと思います。

はじめのステップとしては、月次の推移表のような標準的な帳票を使って頂くことです。月次推移を勘定科目ごと、もしくは補助科目ごとに並べてみていただくのをおすすめしているんですね。これにより、管理会計の視点でいうと、一定の期間でどういう変化をしているのかというのを、容易に負担なく見ることができます。

例えば、3月決算の会社さんであれば、おそらく今1月まで締まっているので、10か月分ぐらいデータがあると思うのです。それと合わせて、できれば前の期も続けて見てみることで、この項目が減ってるとか、もしくは全く残高が入ってないからおかしいんじゃないかとか。あるいは、売上であれば、何月と何月に膨らむ傾向があるのかとか。そのような傾向を見るためには、おそらく1年分じゃ駄目です。数値を並べることで、いろんなことが感覚的に気づきやすくなるんですね。

そして、何か気づいたときに、その理由の1つは、会計処理のミスかもしれません。それは当然確認しないといけないです。また、特別なことが起こって、現場がいつもと何か違うことをしていることもあります。その部分をしっかり把握して、経営者にその話をしないといけません。その際には、数値の変化を翻訳して経営者に説明し、経営者に数値の理解を促すことが重要となります。事業を理解している人が見れば、意味のあるものとなることも多くあるはずなんです。

このように、月次推移は経営に役立つ情報としても、チェックの意味でも、役に立つツールになるはずです。

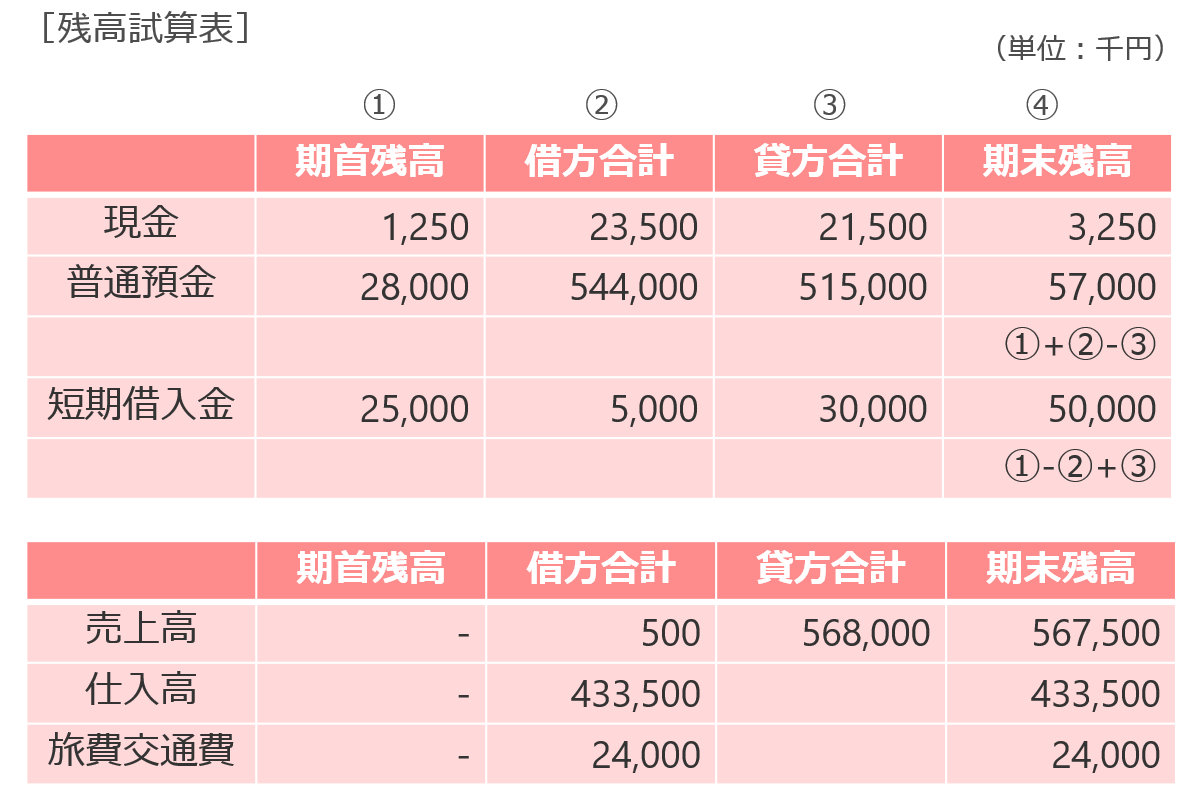

決算書もあるけど、手元に持っておきたい「残高試算表」

次に、どの会計ソフトにもある残高試算表のちょっと違った見方を説明したいと思います。一般的には、いわゆる決算書、損益計算書(以下「PL」)や貸借対照表(以下「BS」)を主に使っていると思います。この決算書は税務申告書につけますし、経営者にもその決算書を使って説明することが多いのではないでしょうか。

ですが、私はいつも手元に持っておくのは「残高試算表」なんです。どういうものを残高試算表と言っているかというと、まず、BS項目もPL項目も、前期の金額が左にあって、借方の合計がその横にあって、貸方の合計がその横にあって、最後、差し引きで当期の残高というふうになっているものを、残高試算表と呼んでいます。

取引の規模や流れをつかみたいなら「残高試算表」の活用を。

これが何に使えるかというと、貸借対照表でいうと、前期末と当期末の残高だけでなく、借方の1年間の合計と貸方の一年間の合計がでています。これで、取引の流れや大きさや分かってくるんですね。

貸借対照表であれば、例えば、売掛金について、1年でどれぐらい発生して、どれだけ回収したかというので、その会社の取引規模というのがつかめてくると思います。また、借入金にしても返済だけが進んでいるのか、追加の借入もし、返済しているのか。返済だけが進んでいたら、当然、借方だけに金額が入っていますが、追加の借入をして、返済を進めているのであれば貸方・借方の両方に金額が入ります。

最終的に、いろんな取引の結果として当期末の残高は出ているのですが、取引の規模や流れというのをつかむ上で、残高試算表というのが使えるんです。

損益計算書でいうと、売上とか収入は貸方に金額が入りますし、経費は借方に金額が入ります。ここで、例えば、売上は貸方項目のはずなのに借方に大きな金額が入っていたら、多額の値引きやリコールが起きているかもしれません。あとは、単純な会計処理のミスがおきていることも考えないといけません。

また、経費の場合も、基本的には経費がかかれば、借方に金額が入っているのに、貸方に何か金額がある場合というのは、同じように何か特別なことか、ミスが起こってないかなと当たりをつける意味でも、残高試算表というのは役に立つのではないでしょうか。

このように、少し違った見方をすることで、今ある帳票からもいろいろな経営や管理に役立つ情報が得られます。このような意識を持って日常業務をすすめていくことで、日々の延長で経営に役立つ気づきにつながる可能性が高くなります。

エクセルなど、まずは身近にあるものを徹底活用しよう。

この月次推移表や残高試算表を活用するうえで、勘定科目(や補助科目)の内容を分かるようにすることが大事になります。それにより、What(何に)お金を使ったのかが明確になります。同時に、事業部門を設定することで、Who(誰が)使ったのかが明確になります。そうすると、現場への確認は、「Why(なぜ)使ったのか」が中⼼になるはずです。「誰が何に使ったのか」について現場に確認することが減れば、現場の負担は軽減されます。

このほか、エクセルなどをうまく使うことも重要です。例えば、よく使う資料は、会計システムからあらかじめダウンロードして、使いやすい形でエクセルに保管しておくのもいいでしょう。急ぎで資料を提出しなければならないときも手間が省け、またミスを減らすことができます。また、第2回で説明した売上の内訳なんかも、別管理していつでも出せるようにしておくのもおすすめです。

会計システムやエクセルといった「ありもの」の使い慣れた仕組みをまずは活用することで、まずは、管理会計への取り組みを始めてはいかがでしょうか。そうすることで、数字の分析や経営者への説明に時間やエネルギーを割く余裕が生まれます。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。