@zeiken_info

@zeiken_info

第4回 CVP分析で会社の体質を把握する

~経費削減は「変動費or固定費」どちらがいいの?~

2021年6月10日

CVP分析で「売上高の変動に対して利益がどれだけ変動する」のかが理解できる。

会計にかかわっている方は、CVP分析や損益分岐点分析という言葉を聞いたことがあると思います。ここではCVP分析と呼ぶことにします。このCVP分析が何の役に立つかというと、自分の会社の体質を把握できるということです。具体的には、損益分岐点売上高を求めることができます。損益分岐点売上高というのは、売上高と費用が一致して、利益が±0、トントンになる売上高です。もう少し進めて、売上が上がったり下がったりしたりすることによって、利益への影響がどのくらいあるかということも分かるようになります。

現実に、コロナ禍で売上高が10%下がったとき、A社は利益が5%落ちたけど、B社は15%も落ちてしまったというようなことも起こっています。自分の会社がどちらの会社に近いのか把握しておくことが大事になります。定期の健康診断のような基準になるものの理解ということです。

つまりは、売上高の変動に対して、利益がどれだけ敏感に反応するかと言い換えても良いかもしれません。

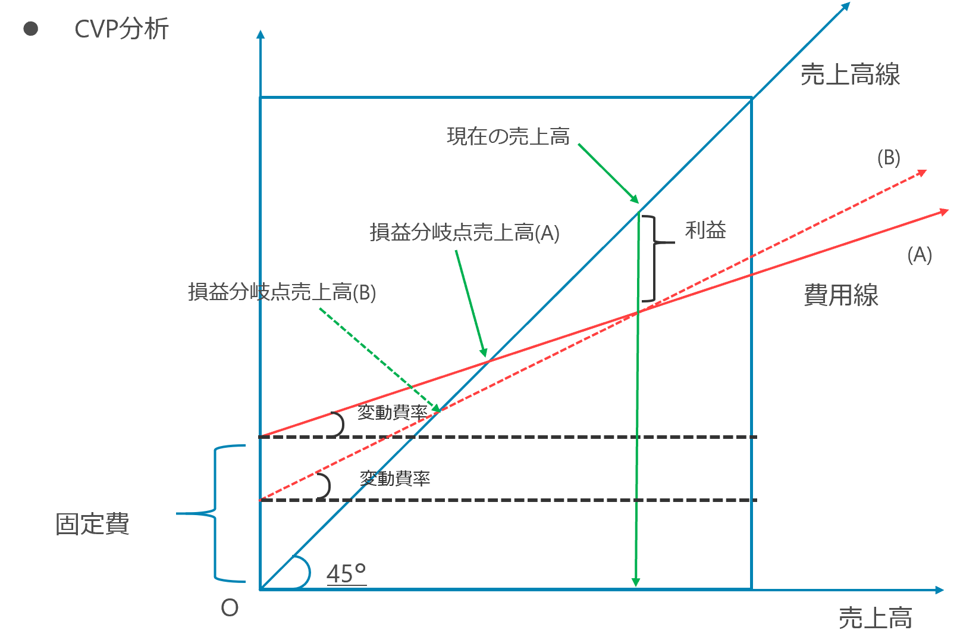

イメージ図で理解するCVP分析。どちらの方が利益を出しやすいかを予測できる!?

まず、CVP分析というのは何かと言うと、費用、売上高、利益の関係を使って将来の予測をしましょうということです。費用、売上高(営業量)、利益を英語でいうとCost(コスト)、Volume(ヴォリューム)、Profit(プロフィット)となります。この頭文字を取って「CVP分析」と呼びます。

- 売上高 – 費用 = 利益

- 費用 = 変動費率 × 売上高 + 固定費

利益は、売上高から費用を引くことで求められます。この費用を、売上高に連動する変動費と売上高に連動しないで決まった額が発生する固定費に分けます。そして、変動費は変動費率×売上高として表し、これに固定費を足して費用となります。ここで、変動費率は、売上高に対する変動費の割合のことです。

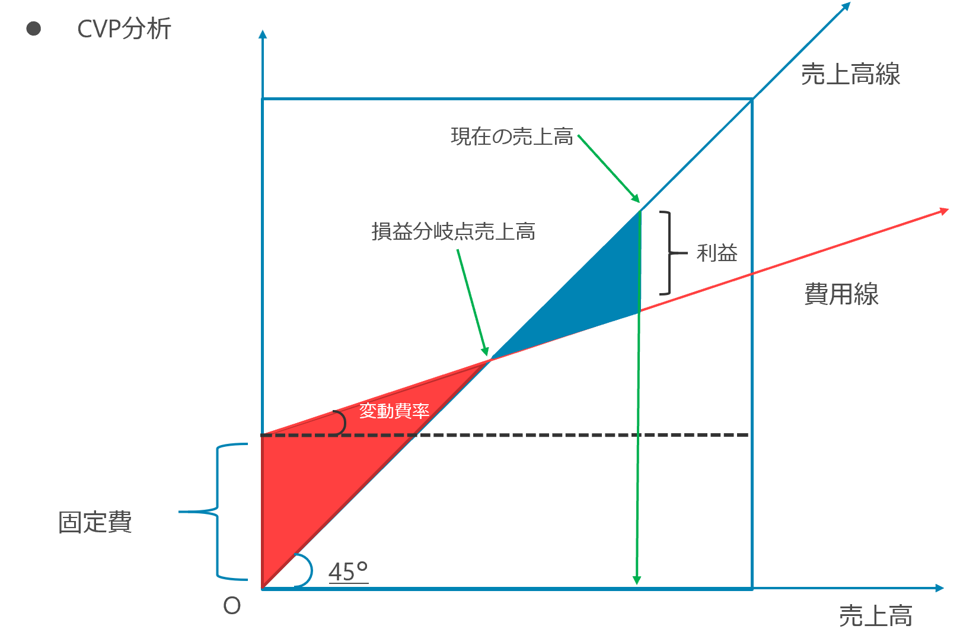

それでは、イメージ図を見てみましょう。

横軸に売上高をとって、縦軸を金額とします。ここに、売上高と費用の線を引いています。これがCVP分析のイメージ図になります。

まず、斜め45度の線が、売上高の線になります。横軸の売上高1に対して、縦軸の売上高の金額も1になるので、45度で書くというのがキホンになります。

次に費用を見ていきます。売上高が0のところでも発生している部分が固定費になります。固定費は売上高ゼロでも、1,000万、2,000万でも同じだけかかってくる。それに対して、変動費は売上高が増えれば連動して増えていきます。このため、固定費の上に、売上高×変動費率分の変動費が乗っかって、費用を示す線となります。

売上1増えるのに対して増える変動費の割合が変動費率になり、費用線の傾きになります。例えば、売上高100に対して仕入などの変動費が35のときは、変動費率が0.35となり、費用線の傾きは0.35となります。

この売上高線と費用線、二つの線が交わるところが損益分岐点売上高になります。売上高と費用が同じ額になり、損益がトントンになる売上高を表します。

ここでポイントとなるのは、変動費は売上との比率、%でみるんですが、固定費は額でみるところです。

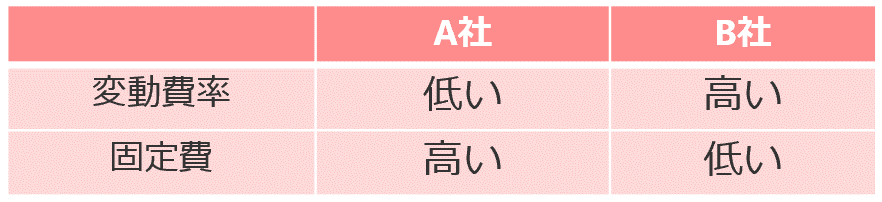

そして、変動費と固定費のバランスで一般的に言えることを説明しておきます。まず、変動費の割合が高い場合は、固定費が少ない分、少ない売上でも利益がでます。しかし、変動費が多くかかるので、売上の増えるのに連動して利益が増える度合いは少なくなります。

一方、固定費の割合が高い場合は、多くの売上を上げないと利益にならないですが、損益分岐点売上高を超えると、変動費が少ない分、どんどん利益がでるようになります。

図のA社とB社は、現在同じ売上高と同じ利益です。

B社の方が少ない売上で利益になりますが、売上が増えて利益がで始めてから、つまり損益分岐点売上高を超えてからは、A社の方がより多くの利益が出ているのが分かると思います。

イメージ図で理解するCVP分析。固定費と変動費では同じ経費削減でも効果が違う!?

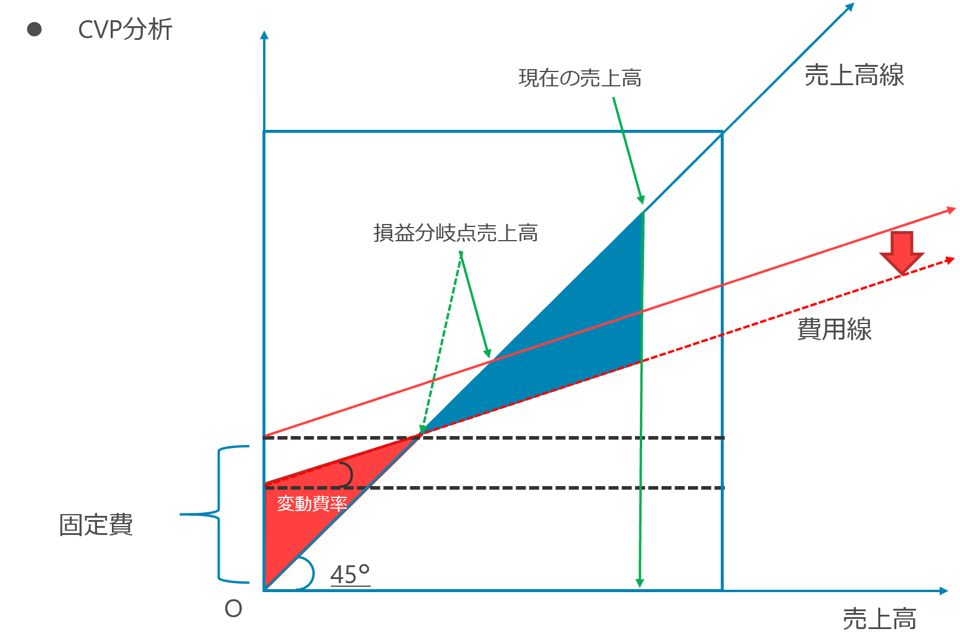

ここで費用を削減した場合の、CVPのイメージ図を見てみましょう。

■固定費を削減

固定費を削減した場合は、費用線がその分だけ下に下がります。このため、損益分岐点売上高も下がり、縦軸で表される利益も、固定費の削減額だけ増えます。

例えば、余分なスペースがある場合に、狭い敷地の工場に引っ越すというようなケースが考えられます。

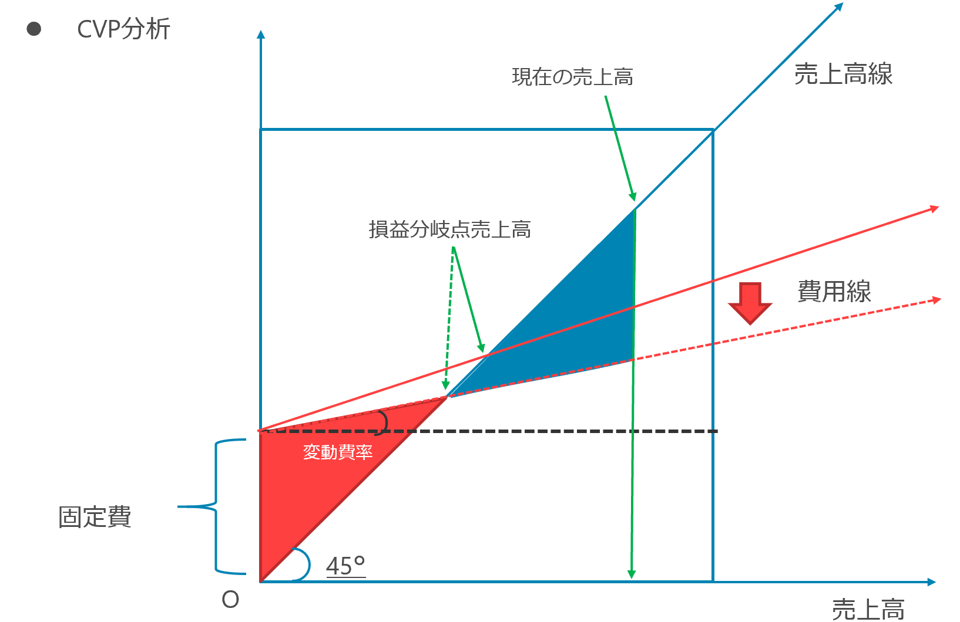

■変動費を削減

変動費を削減した場合は、売上高に対する変動費の割合、変動費率が下がります。このため、総費用線の傾きが緩やかになります。これにより、やはり損益分岐点売上高が下がります。そして、売上を増やすほどにその効果は上がっていきます。

例えば、比較的安価な海外メーカーの材料に切り替える場合などです。

このように、CVP分析のイメージ図を見ると、変動費と固定費の削減が同じ費用削減でも違った意味合いを持っていることが分かります。

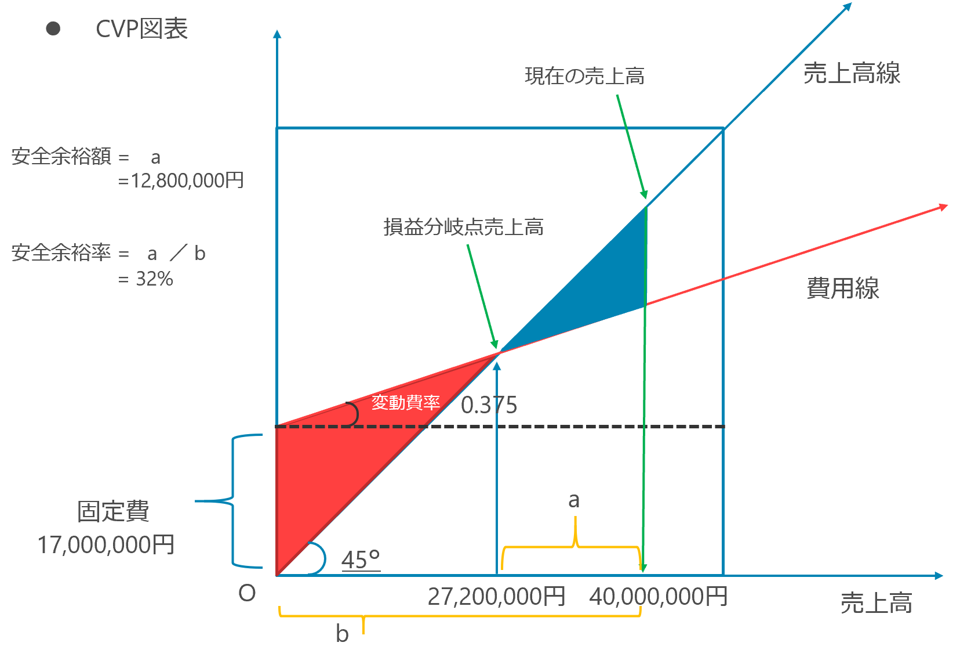

CVP分析での用語。「安全余裕額」と「安全余裕率」とは?

また、CVP分析で良く出てくる用語を紹介しておきます。

第3回でみた、管理会計PLの数値を使って作成したものです。

▷パートⅡ 第3回 管理会計の損益計算書は、財務会計と違う!?

安全余裕額 : 現在の売上高がいくら減ったら、損益がトントンになってしまうか。

安全余裕率 : 現在の売上高が何%減ったら、損益がトントンになってしまうか。

この二つの用語は覚えておいて頂きたいのですが、実務では額の方が使いやすいと思います。このように安全余裕額が1,280万円と分かっていれば、売上予測が出てきたときに次のアクションを考えることができます。

例えば、コロナ禍で売上が前期比500万円落ちそうになったとしても、まだ利益が確保できるなと考えることができます。逆に1,280万円を超えて売上が落ちそうだとなれば、固定費の削減や他のエリアの仕事を受注し売上の減り幅を抑えるなど手を打たないと赤字になってしまうわけです。

「CVP分析」をどのように使っていけばよいかを考えてみる。

このようなCVP分析ですが、どのように使って行けばよいかを考えてみたいと思います。例えば、年度の決算が終わった後に、損益計算書の月次推移表などを使って、変動費・固定費を分けます。それにより、その期の利益がどのようにして生み出されたかを分析します。分析するときには、変動費率、固定費額、損益分岐点売上高、安全余裕額も計算してみて、どのような状況かを確認してみましょう。

このCVP分析を毎年しておくことで、自社の体質の変化にもすぐに気づくことができ、変化があった時のアクションを起こしやすくなるはずです。

さらに、その変動費率や固定費をもとに、月次の売上予測に基づいた費用の予測をし、次期の月次損益の予測へとつなげていくこともできます。

CVP分析といえば、損益分岐点売上高を出すことがメインのようにとらえがちですが、それだけではないんです。むしろその計算のための変動費率や固定費の額の状態を理解することの方が重要です。まさに、会社の体質把握であり、現状の把握から将来の予測や費用の削減方法などの管理会計の活用につながっていくわけです。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。