@zeiken_info

@zeiken_info

第4回 月次分析

~経営指標よりも役立つ比較分析~

2021年3月4日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

月次決算は、経営に役立つ情報がたくさん詰まっている宝箱です。うまく分析をすることで大きな効果を目指しましょう。

月次分析は、経営指標よりも「比較分析」。数値を比較して差異に着目!

月次決算の数値が、早く正確に出せるようになった後は、月次決算の数値を分析することになります。月次決算には、明確に実態を把握するという役割が求められています。このため、単に数字を締めるという「月ごとの決算」というだけでなく、その意味合いを理解する「月次決算分析」が必ずついてくるのです。この分析に必要な考え方や手法を説明していきたいと思います。

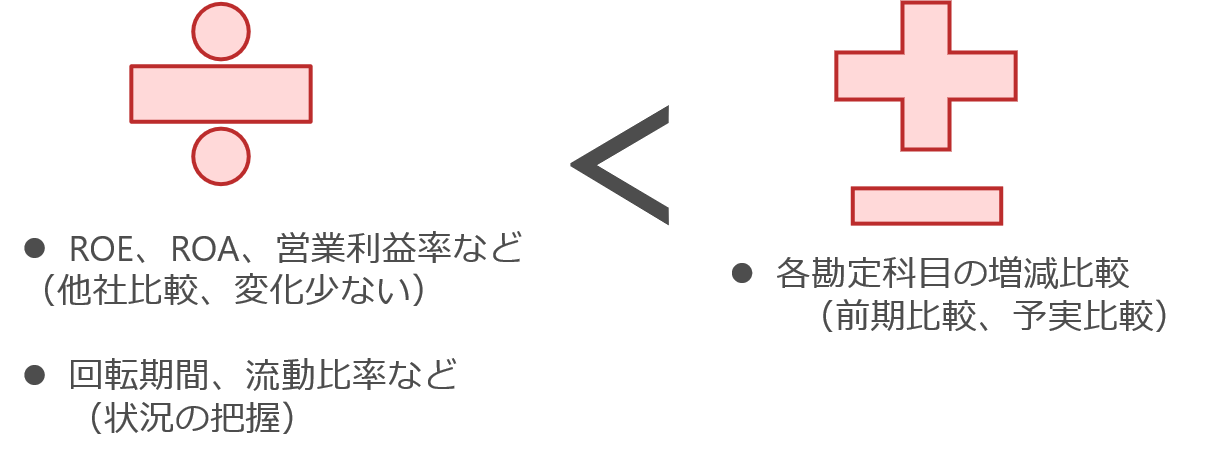

分析というと、例えば、ROE、営業利益率や回転期間、流動比率などの指標を考えられる方が多いかもしれません。月次分析でもこのような経営指標分析がありますが、ここでは、シンプルで強力な武器となる「比較分析」をおすすめします。

経営指標は、ROEや回転期間といった貸借対照表項目を含むものも多く、月次ではあまり変動しないと考えられます。このため、月次で指標を算出しても、会社の実態の把握に役立つ可能性はあまり高くないでしょう。なので、年に1回か半年に1回くらい、あるいは何かおかしいなと気になったとき、健康診断のように経営指標の数値をみておく程度が良いでしょう。そのくらいで、経営指標に表れる大きな流れは把握できるのです。

一方、「分析とは比較である」という言葉があるように、比較というのは会社の数値管理全般の鉄板技です。例えば、当期の実績だけでは、それが多いのか少ないのか、長年の動向を知っているベテラン以外ではすぐに理解するのは難しいでしょう。しかし、参考になる数字と比較して差異に着目することで、目の前の当期の数値が多いのか少ないのか分かります。そうすると、動向に詳しくない人でもその増減を通じて実態にせまった理解をすることができるようになります。

また、中小企業の場合は、ビジネスモデルはシンプルですが、それぞれの会社の仕組みの個性が強い。このため、他社と比較するための経営指標の意味があまりないことが多いんです。ですから、自分の会社がどの方向に向かって行っているのかは、自社の前期や前月との比較により把握していくこととなります。

前期実績と比較してトレンドをつかむ。重要なのは数値よりもその原因をつかむこと。

比較分析においては、主に2種類の数字と比較することが一般的です。ただし、実務では比較をしていると「作業」になってしまい、それぞれの比較の目的を見失いがちなので、これを常に意識できるようにしておきましょう。

当期実績と比較する主な対象は、前期実績と予算になります。

予算は立てていない会社もあります。なので、ここでは、比較対象として必ずある前期実績を見ていきたいと思います。当期実績と前期実績を比較することは前期比較と呼びます。これは、前年と違う今年のトレンドを把握するという目的があります。

「前期比較ならやってるよ」という方もいらっしゃると思います。そういう方も、ちょっとやり方を思い返してみて下さい。もし、比較形式の帳票を会計システムから出力して眺めるだけであったり、前期実績との差の内容について質問されたときにはじめて内容を確認したりというのであれば、まだ改善の余地があります。

比較した差異の数字それ自体というより、その背景で何が起きているかが重要です。つまり、その差異が意味する事業そのものの変化を把握することが重要となります。数字に裏付けされた情報は、経営判断で価値の高い情報となります。また、差異の結果について徹底的に調べる姿勢も重要です。ぱっと見て原因が分かるものよりも、調べてみて実は〇〇だったということが初めてわかった、というところに有益な情報は隠れています。

「ありもの」の勘定科目を使って差異を調べる。つづけていける仕組みづくりに。

ここで、比較した結果の差異を調べる仕組みを考えておくことが、つづけていくことのカギとなります。まずは、会計システムの勘定科目を活用するのが良いと思います。会計システムで前期と当期の比較表は簡単に出てくると思うので、それを使ってみていただけたらと思います。そうすることで、制度会計・税務会計を行いながら、経営に役立つ情報を得ることができるようになります。ここで、第2回で説明した売上高を勘定科目で細分化しておくと、売上の項目ごとに増減をつかむことができ、さらに役立つ情報になります。

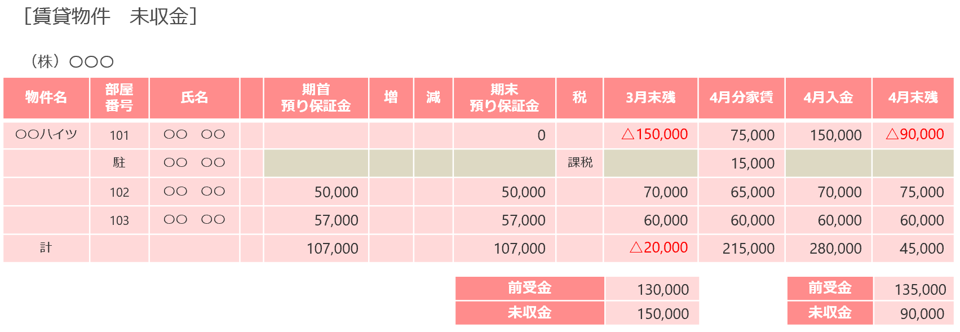

あと、特に重要な科目というのは、勘定科目だけじゃなくて補助科目を使うだとか、Excelシートによる管理というのも考えられます。私の事務所ですと、例えば不動産賃貸業の物件毎や入居者毎の賃貸収入、その回収・未回収の管理なんかにExcelを使ったり、得意先ごとの売上高というのをExcelで別管理したりしています。いろいろ使い分けることにはなりますが、役立つ情報がとれるのであれば、そのようなひと手間かける方法もアリです。

比較の原則をつかんで、うまく会社の実態をつかもう。

比較分析おいて、比較が成立するための2つの重要な条件を考えてみましょう。例えば、4月の売上高が前期よりも著しく増加していたとします。この場合は、売上高がどの部門で増えているか、さらに、補助科目が商品毎に設定されていれば、どの商品で増えているかなどを確認すると思います。つまり、より細かい単位に分割して差異の所在を調べるという方法をとるのが一般的ですね。

このように、比較をするためには、対象となる数値で、①細分化が可能なことと②細分化された粒度が同じということが必要な条件です。部門や商品毎といった同じ粒度で、前期および当期の数字を細分化することができれば、比較が成立し、なぜ相違が発生しているかをつかむことができます。

さらに、前期実績と当期実績の比較において、実態を把握していくと、ついでに当期実績の誤りを発見することができるということもあり、一石二鳥な手法でもあります。例えば、当期に多額な修繕費が計上されていたら、固定資産に計上すべきものを誤って経費計上してしまっていたというような場合です。

時間やリソースが少ないなかでやることなので、管理会計は、特にこれというふうに分けていただくことはしなくて良いのです。何か日常の業務の延長線上でちょっと管理会計目線を持っていただくという方法、例えば比較分析のような、正確性の確認にも役立つ二重目的のやり方というのを積極的に取り入れていただければと思います。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。