@zeiken_info

@zeiken_info

第5回 ROE、ROAって何?会社の実態に合わせた経営指標とは!?

~「経営指標」をタイミングよく効果的に使い、経営判断に役立てる~

2021年3月18日

経営指標は他社との比較。ROE、ROA、流動比率、営業利益率。。。

前回は、経営指標よりも役立つ比較分析ということで、月次決算・月次分析における比較分析の重要性をお伝えしました。そうは言っても、経営指標というものがあるのだから、使ってみたい、役に立つんじゃないかと、興味を持たれる方も多くいらっしゃいます。

たしかに、経営指標は使い方によって、大きな視点から自分の会社の状況を把握したり、自分の会社の強みを分かったりと経営に役立つ情報を提供してくれます。ここでは、経営指標とはどういうものか、どういう時に使えば良いのかを代表的な経営指標を紹介しながら説明していきたいと思います。

経営指標には、どういうものがあるかというと、例えば、ROEとか、ROAとかが少し前からはやっていて、皆さんも気になるところかなと思います。さらに、従来からある、流動比率、営業利益率なんかと呼ばれる指標があります。こういうものをまとめて経営指標と呼びます。まずは、パーセンテージで示されるものというふうに、ざっくり考えていただければ良さそうです。この経営指標は、一般的には他社との比較をするのに便利なものなんですね。

経営指標のタイミングは、年に1回くらいか気になったとき。

自社の過去からの年次・月次推移を見たときに、もしそれがあまり望ましくないような動き方をしているのであれば、なるべく早く察知し、その原因をつきとめないといけません。こういうときこそ、経営指標を使ってみるのが良いでしょう。

要は、主治医として、皆さんに人間ドックを受けておいてほしいわけです。気象情報の定点観測や、人間ドックも大体、年に1回ぐらい受けると思うんですけど、そのとき血液検査をしますよね。それと同じで、年に1回ぐらいは経営指標の主だった数値を一通り計算してみて、通常の人と比べて異常な数値がないかどうか、つまり、他社と比較をしてみるというのをおすすめします。

あとは、あれっ!?おかしいなと感じたタイミングで、経営指標の数値を出してもらって、普段出ている数値と見比べてください。そして、どのあたりが悪くなっているかを調べて、そのあとの経営判断に役立てるようにしましょう。

また、この年に1回、他社と比較するときに、経済産業省から出ているローカルベンチマークを使うのも良いでしょうか。これはまさに企業の健康診断と呼ばれています。業界の平均数値を無料で入手でき、他社との比較を簡単に行うことができます。

ROE、ROAは中小企業向きではないんですが、良く聞かれるので押さえましょう。

2014年以降、ROEとROAは、非常によく聞くようになりました。新聞でもよく出てくる指標なので、私もちょくちょく顧問先の経営者の方から、「うちのROEはどれくらいなの?」とか、「ROEみて、大丈夫そうなの?」と聞かれることがあります。

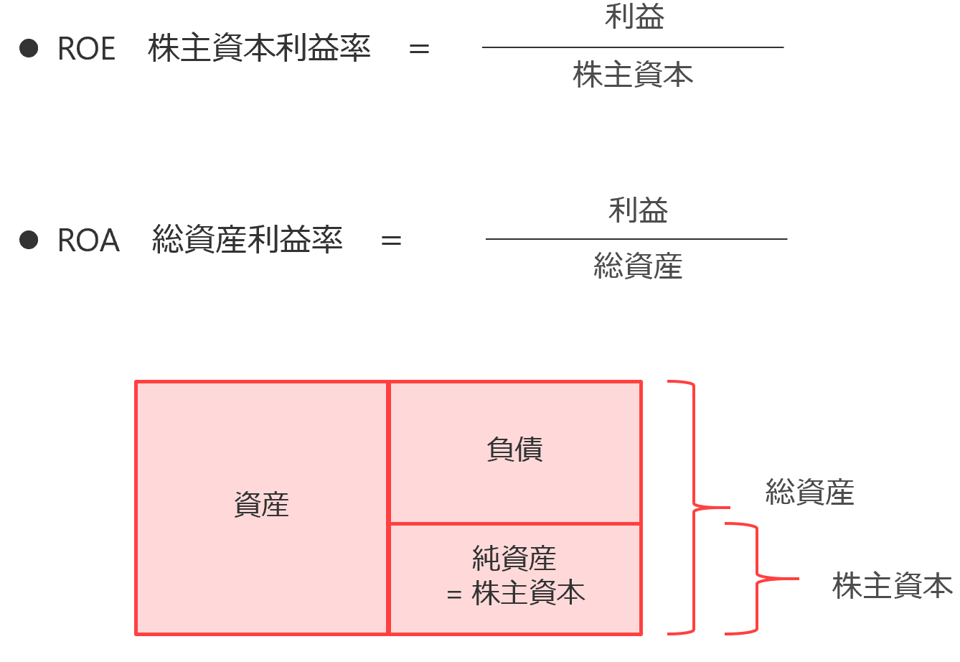

どういう指標かというと、利益を株主資本で割ったものがROE。株主資本は、貸借対照表の純資産の部になります。また、利益を総資産で割ったものがROAです。

大前提として、ROEは上場会社さん向けの指標です。株主さんにとってハッピーな状態かどうかというのを見るための指標なんです。オーナー会社さんが多い中小企業だと、経営者と株主が同じなので、この指標はそんなに重視しなくてもいいんじゃないかなとなります。

ただ、あまりにも有名な指標なので、内容とその表している意味を押さえておいて頂くのが良いでしょう。聞かれて、分かりませんという訳にはいかないので。もちろん相手によっては、こういう指標なので、御社(又は、わが社)は、気にしないで良いものです、というのも立派な答えになります。

回転期間の分析。異常値を感じたら頻度を高くして経過観察を。

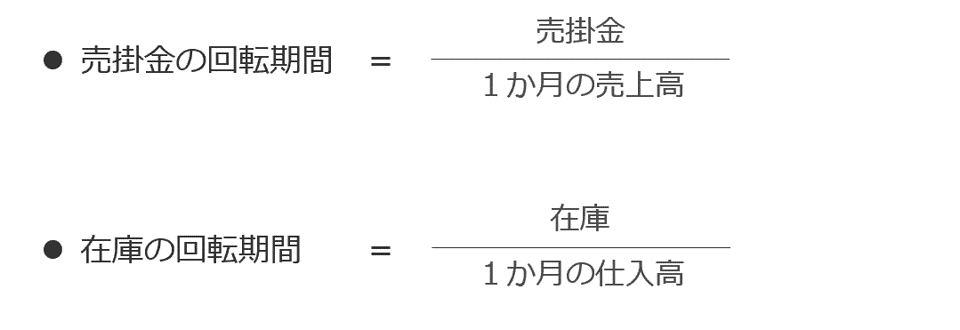

次に、回転期間なんかは古くからある指標ですが、とても大事な情報を与えてくれます。例えば、売掛金を月次の売上高で割って、一体、月の売上高の何か月分、売掛金がたまっているのかなというのを見る指標です。

こういうものも異常を感じたときや年に1回ぐらい計算してみて、なんだか過去よりも売掛金が膨らんできていて、普段は大体1.5か月分しかたまってなかったのに、最近2か月分になってきちゃったというような場合には、しばらく様子見をしてください。人間ドックでいう経過観察ですよね。

その後は、月次で回転期間を計算してみて、ある程度の期間は様子をウォッチする必要があります。これは在庫を抱えているような業種の仕入と在庫の関係でも同じです。健康診断で引っかかったときには、ぜひ頻度を高くしてください。

もちろん、単に数値を見るだけでは改善されていきません。例えば、在庫であれば、どの商品が多く残っているのかを確認したり、その原因が営業の予測のズレであれば、営業と原因を打ち合せ、今後の見込みを検討します。そういうアクションを取りながら定点観測、モニタリングをしていっていただいて初めて経営判断、つまり管理会計につながっていきます。

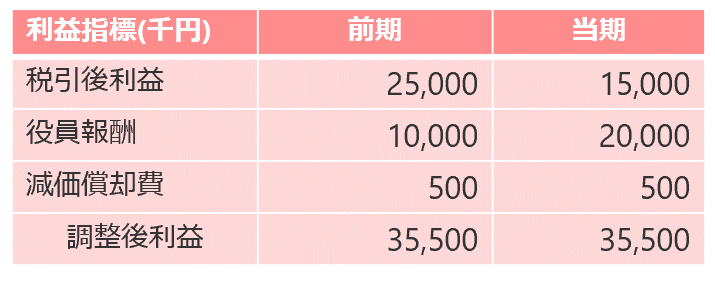

決算書の利益だけ見てはダメ、役員報酬も合わせた自社用の利益にアレンジ。

それ以外にも指標というと、やはり利益が注目されると思います。オーナー会社さんなんかだと、税引後利益よりも、そこに例えば役員報酬とか減価償却とかを足した、‘ちょっと調整後の利益’、つまり、アレンジした自社用の利益を作ることもアリです。

なぜかというと、役員報酬については毎年改定して、業績に応じて上げ下げすることが多いはずです。利益が多ければ役員報酬をUPというふうな具合にです。とすると、ピュアに会社の儲けを見たければ、その分も考慮して見たほうがいいという考え方です。

まずは、何が見たいのか。単に税引後利益という財務会計で与えられた利益を毎年比較することが本当に会社の実態に合うのかなということを考えてもらえたらと思います。ぜひ決まった指標というよりは、自社の状況に応じて、指標を独自にアレンジして推移を見ていきましょう。

実際に、私が顧問先に決算内容を説明したり、どの程度儲かっているかを見たりするときには、税引後利益に役員報酬を足して、前期と比較するようにしています。あとは、資金繰りの資料として、さらに減価償却費を足すこともあります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。