@zeiken_info

@zeiken_info

「3割特例の適用判定フローチャート」|税務通信 READER’S CLUB

2026年6月10日

関連記事:No.3895(令和8年04月06日号) 02頁

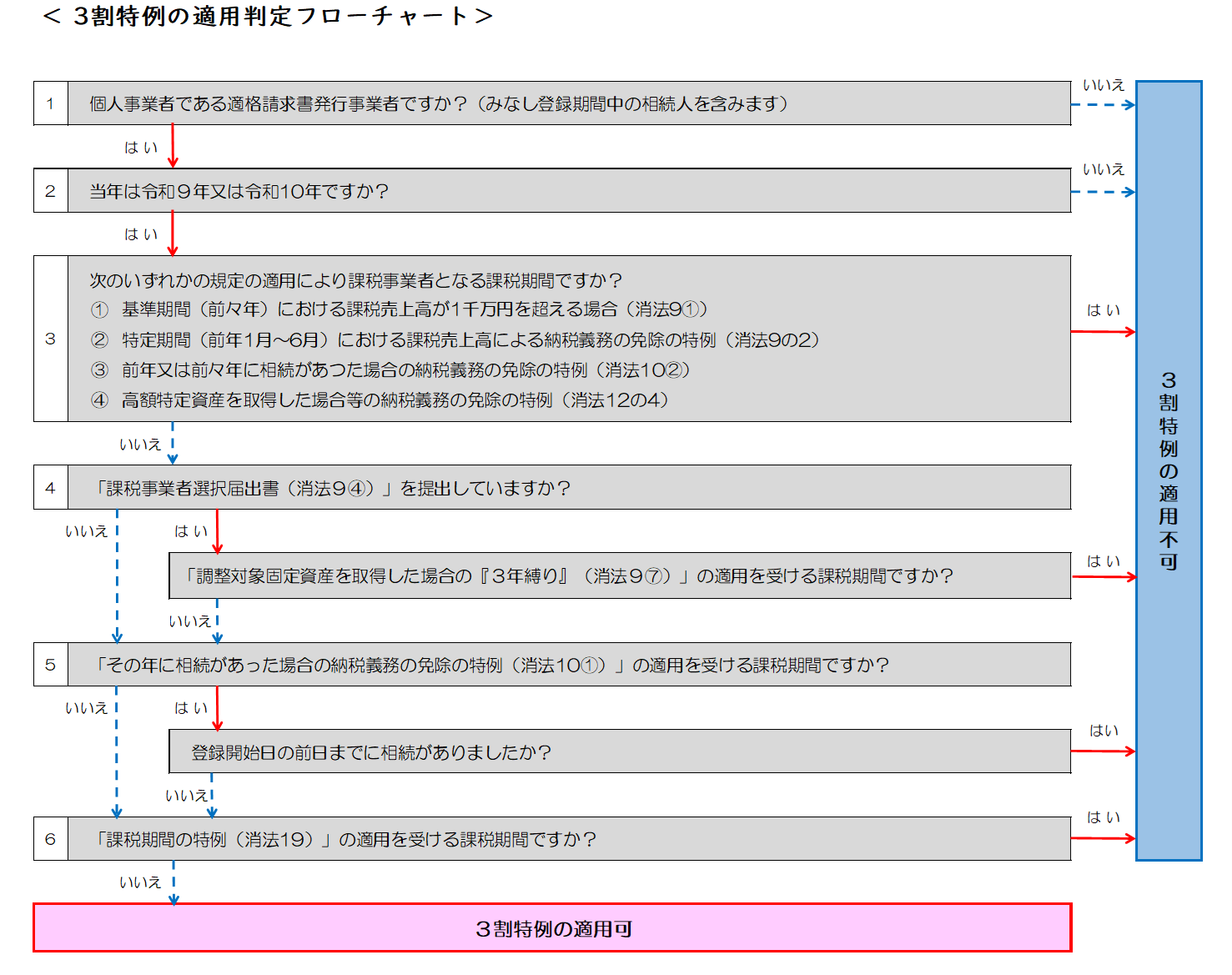

令和8年度税制改正では、2割特例に代わる制度として3割特例が創設されました。

3割特例の適用を受けられる課税期間について、2割特例との相違点や判定のポイントを教えてください。

3割特例の適用を受けられる課税期間は、基本的には2割特例と同様です。適格請求書発行事業者のうち、原則として、インボイス登録を行ったことにより課税事業者になった課税期間(インボイス登録を行わなければ免税事業者であった課税期間)が対象となります。また、適用の可否を課税期間ごとに判定する点も2割特例と同じです。

ただし、3割特例には2割特例と異なる点が次の2つあります。

① 個人事業者のみを対象とする制度であること(法人は適用不可)

② 令和9年分と令和10年分の2年間に限り適用される制度であること

国内の事業者を前提として、3割特例の適用対象となる課税期間かどうかを判定するため、次の6つのポイントをまとめた判定フローチャートを作成しました。国税庁のインボイスQ&A問115-2「3割特例の適用ができない課税期間」とあわせてご活用ください。

| POINT1 | 適用対象者に該当するか |

| POINT2 | 適用対象となる課税期間か |

| POINT3 | インボイス登録がない場合であっても課税事業者となる課税期間に該当するか |

| POINT4 | 調整対象固定資産に係る制限規定(いわゆる「3年縛り」)の適用期間中であるか |

| POINT5 | その年に相続があった場合において、相続に係る特例の適用を受ける課税期間に該当するか、また、相続人が相続開始前に自らインボイス登録を行っていたか |

| POINT6 | 課税期間の特例(短縮)の適用を受ける課税期間に該当するか |

参考「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」国税庁