@zeiken_info

@zeiken_info

インボイス発行事業者の義務

~媒介者交付特例の適用範囲・顧客のほとんどが消費者である場合~

【理解が深まる 消費税インボイス制度QA】

2022年12月19日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

本コラムでは、消費税インボイス制度に対応する上でのポイントを、一部、解説しています。より具体的な内容につきましては、書籍「第2版 理解が深まる 消費税インボイス制度QA」にて解説しております。ぜひご覧ください。

媒介者交付特例の適用範囲 |

課税資産の譲渡等についての委託がなく、事務処理や集金代行のみを委託している場合であっても、媒介者交付特例の対象となりますか。

1 .新消費税法施行令70条の12第1項

新消費税法施行令70条の12第1 項は、「媒介者等を介して国内において課税資産の譲渡等を行う場合」には、媒介者交付特例を適用することができるものと定めています。これによれば、課税資産の譲渡等についての委託がなく、事務処理や集金代行のみを委託している場合には、媒介者交付特例の対象とならないのかという疑問が生じます。

2 .事務処理のみの委託であっても適用可能

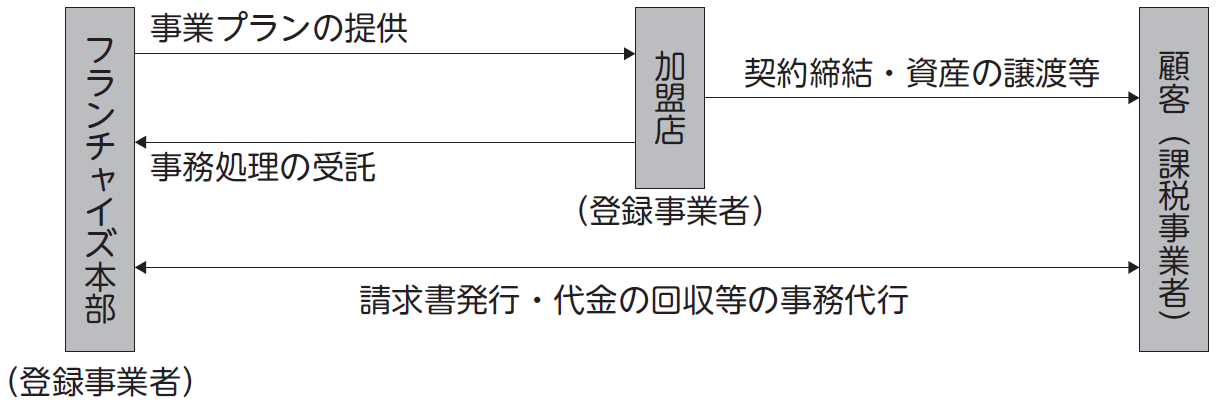

例えば、フランチャイズ事業では、加盟店が顧客を開拓して業務を実施し、本部が加盟店の事務処理を代行する場合があります。

この事業プランでは、加盟店は、顧客と直接契約を締結して資産の譲渡等を行っているので、課税資産の譲渡等は「媒介者等を介して」行うものではなく、課税資産の譲渡等を行った後の集金業務のみを委託していることになります。

この場合であっても、媒介者交付特例が適用され、フランチャイズ本部は、加盟店の顧客に対し、フランチャイズ本部の名称及び登録番号を記載したインボイスを交付することができます。

顧客のほとんどが消費者である場合 |

当社は、日用雑貨の販売を行っています。顧客の大半は消費者ですが、インボイス発行事業者となった場合には、すべての売上げについて、インボイスを交付する必要がありますか。

1 .消費者に対する交付の義務はない

インボイス発行事業者のインボイスの交付の義務は、課税事業者から求められた場合に生じます(新消法57の4 ①)。したがって、消費者に対してインボイスを交付する義務はありません。

2 .業務の効率化の観点からの検討

しかし、買手が事業者であるか消費者であるかにかかわらず、すべての売上げについて交付することが、オぺレーションの合理化・簡素化の観点から、より良い選択である場合も多いと思われます。

例えば、まれには、事業者が購入することもあるでしょう。この場合にはインボイスの交付を求められ、これに対応する作業が必要になります。

また、消費者であっても、登録番号のないレシートに消費税額の記載があることに疑問を抱くかもしれません。そのような場合に、課税事業者として納税しているけれども、法律上の義務がないことをもって登録番号を記載していない、ということを理解してもらうのは容易ではありません。

小売業者は、適格請求書に代えて、適格簡易請求書(簡易インボイス)を交付することができます。簡易インボイスには、「書類の交付を受ける事業者の氏名又は名称」の記載は不要です。また、「税率ごとに区分した消費税額等」と「適用税率」は、いずれか一方の記載で足ります。

したがって、登録番号等の印字を設定しておけば、レジスターが発行するレシートを簡易インボイスとして交付することができます。

3 .売上税額の計算方法からの検討

少額の売上げを大量に繰り返す小売業者が、その売上げに係る消費税額等の1 円未満の端数を切り捨てて税込対価の額とした場合において、消費税の申告書の作成にあたり、「割戻し計算」によって売上税額(課税標準額に対する消費税額)を算出すると、切り捨てて受け取らなかった消費税額についてまで納税することになります。そこで売上税額の計算には「積上げ計算」の特例が設けられています。

「積上げ計算」の特例は、保存するインボイス又は簡易インボイスの写しに記載された消費税額等を基礎とするものです。

したがって、顧客のほとんどが消費者であっても積上げ計算の特例を適用するためには、インボイス又は「税率ごとに区分した消費税額等」を記載した簡易インボイスを交付しておかなければなりません。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

令和4年度税制改正及び国税庁インボイスQAの改訂など初版刊行後に明らかになった実務の取扱いに関する情報を追加し、基本的な内容からデジタルインボイス対応までQA方式でわかりやすく解説しています。

税理士金井 恵美子(かない えみこ)

1993年税理士登録、大阪市において金井恵美子税理士事務所開設。現在、同事務所所長、近畿大学大学院法学研究科非常勤講師。全国の税理士会、研修機関等の講師を務める。