@zeiken_info

@zeiken_info

公表サイトの活用・免税事業者が営む飲食店での飲食

【理解が深まる 消費税インボイス制度QA】

2022年12月14日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

本コラムでは、消費税インボイス制度に対応する上でのポイントを、一部、解説しています。より具体的な内容につきましては、書籍「第2版 理解が深まる 消費税インボイス制度QA」にて解説しております。ぜひご覧ください。

公表サイトの活用 |

受け取ったインボイスについて、記載された登録番号が正しいかどうか、公表サイトで確認しなければなりませんか。

登録サイトで確認すべきことは、交付を受けたインボイスに記載された登録番号に間違いがあるかどうかではなく、仕入先が、現に登録事業者であるかどうかです。

したがって確認は、取引を行う前、価格交渉の段階で行います。消費税を上乗せして支払った後に、登録事業者でないことが判明しても遅きに失します。

公表サイトは、取引後ではなく、取引前の確認に活用しましょう。

法人である場合にはその名称や本店所在地により、個人事業者である場合には、本人から告知を受けた登録番号により検索が可能です。

免税事業者が営む飲食店での飲食 |

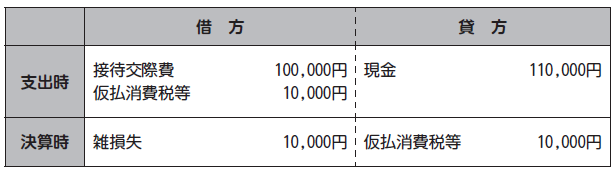

免税事業者が営む飲食店での飲食について11万円を支払い、仮払消費税等1 万円を計上した場合の申告調整はどうなりますか。

1 .申告調整

免税事業者が営む飲食店での飲食について11万円を支払い、仮払消費税等1 万円を計上した場合には、会計上の仕訳は次のようになります。

この場合、申告調整は不要です。

この事例では、接待交際費の支出時に仮払消費税等の額として経理した金額を決算時に雑損失として計上しています。この雑損失の額は、本来は接待交際費の額に含めるべきものですが、いずれも損金の額に算入されることについては変わりがないため、結果的に申告調整は不要となります。

2 .交際費等の損金不算入制度

交際費等の損金不算入制度は、法人が令和6 年3 月31日までの間に開始する各事業年度において支出する交際費等の額がある場合に適用するものとされています(措法61の4 )。

このため、交際費等の額の計算や、交際費等の範囲から除かれる飲食費の金額基準である「5,000円以下」の判定は、仮払消費税等の額として経理した金額を飲食のために要した費用の額に算入した後の金額により行うことになります(新経理通達12)。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

令和4年度税制改正及び国税庁インボイスQAの改訂など初版刊行後に明らかになった実務の取扱いに関する情報を追加し、基本的な内容からデジタルインボイス対応までQA方式でわかりやすく解説しています。

税理士金井 恵美子(かない えみこ)

1993年税理士登録、大阪市において金井恵美子税理士事務所開設。現在、同事務所所長、近畿大学大学院法学研究科非常勤講師。全国の税理士会、研修機関等の講師を務める。