@zeiken_info

@zeiken_info

インボイス制度の概要 ~「納税なき控除」を認めない制度~

【理解が深まる 消費税インボイス制度QA】

2022年12月8日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

本コラムでは、消費税インボイス制度に対応する上でのポイントを、一部、解説しています。より具体的な内容につきましては、書籍「第2版 理解が深まる 消費税インボイス制度QA」にて解説しております。ぜひご覧ください。

「納税なき控除」を認めない制度 |

インボイス制度への移行には、どのような意味があるのですか。

1 .複数税率下ではインボイスが必要

諸外国の付加価値税とは違って、日本の消費税は、創設以来インボイス制度を採用していませんでした。しかし、平成28年度税制改正において軽減税率を導入するに当たり、それまでの議論は白紙に戻され、売手の売上税額を計算する税率と買手の仕入税額を計算する税率を一致させる担保として、インボイス制度に移行することとなりました。

2 .事業者登録制度が基礎

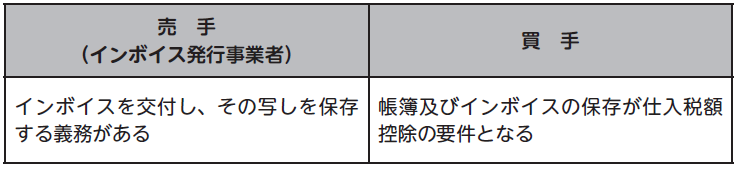

インボイス制度は、「適格請求書等保存方式」という名称で、令和5年10月1 日に開始することとされています(平28年改正法附則1 九)。「適格請求書等保存方式」は、課税事業者が国税庁に登録する「適格請求書発行事業者登録制度」(事業者登録制度)を基礎としています。適格請求書発行事業者(本コラムでは「インボイス発行事業者」と呼んでいます。また、「登録事業者」と呼ぶこともあります。)には、仕入れを行う課税事業者からの求めに応じ、インボイスを交付し、その写しを保存する義務があります(新消法57の4 ①)。

買手においては、帳簿及びインボイス発行事業者が交付するインボイスの保存が仕入税額控除の要件となることから、しばしば、仕入税額控除の方式として説明されますが、事業者登録という制度の基礎が重要です。

インボイスは、買手にとっては納付税額を減らすための金券ともいえ、売手には、適正なインボイスを交付し、その写しを保存することが求められます。

買手は、取引ごとに確実にインボイスの交付を受け、これを保存するオペレーションを整える必要があります。

3 .「納税の義務」と「控除の権利」

免税事業者や消費者は事業者登録をすることができないため、これらの者からの課税仕入れは、仕入税額控除の対象となりません。

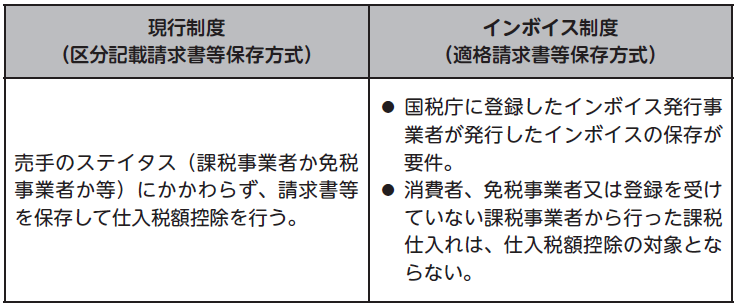

区分記載請求書等保存方式との違いは、この点が大きいといえます。

区分記載請求書等保存方式では、課税仕入れを行う事業者において、相手方(売手)が課税事業者であるか免税事業者であるかを知る方法はありません。したがって、売手が消費税の申告納税をしているかどうかを確認することなく、仕入税額控除を行います。そこで、消費税の仕組みとしては、免税事業者からの仕入れについて、「納税なき控除」が問題となります。

しかし、インボイス制度においては、インボイスは、売手がその取引に係る消費税を申告納付する証拠として機能し、売手による納税義務の履行を前提に、買手における控除の権利が確保されることになります。

ただし、インボイス制度においても、業種の特殊性を考慮し、一定の範囲で「適格請求書の保存を要しない取引」が設けられています。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

令和4年度税制改正及び国税庁インボイスQAの改訂など初版刊行後に明らかになった実務の取扱いに関する情報を追加し、基本的な内容からデジタルインボイス対応までQA方式でわかりやすく解説しています。

税理士金井 恵美子(かない えみこ)

1993年税理士登録、大阪市において金井恵美子税理士事務所開設。現在、同事務所所長、近畿大学大学院法学研究科非常勤講師。全国の税理士会、研修機関等の講師を務める。