@zeiken_info

@zeiken_info

インボイス発行事業者の義務

~人格のない社団等のインボイスの交付・軽減税率対象と標準税率対象からの一括値引~

【理解が深まる 消費税インボイス制度QA】

2022年12月26日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

本コラムでは、消費税インボイス制度に対応する上でのポイントを、一部、解説しています。より具体的な内容につきましては、書籍「第2版 理解が深まる 消費税インボイス制度QA」にて解説しております。ぜひご覧ください。

人格のない社団等のインボイスの交付 |

人格のない社団等は、インボイス発行事業者となることができますか。

1 .人格のない社団等とは

人格のない社団等とは、多数の者が一定の目的を達成するために結合した団体のうち法人格を有しないもので、単なる個人の集合体でなく、団体としての組織を有し統一された意思の下にその構成員の個性を超越して活動を行うものをいいます。

2 .課税事業者であれば登録ができる

人格のない社団等は、構成員の入れ替わりがあっても組織として継続するものであり、消費税法上、法人とみなされ(消法3)、インボイス発行事業者の登録を受けることができます。登録した場合には、公表サイトに、①インボイス発行事業者の氏名又は名称、②登録番号、③登録年月日、④登録取消(失効)年月日が公表されます。申出により「本店又は主たる事務所の所在地」を公表することもできます。

軽減税率対象と標準税率対象からの一括値引 |

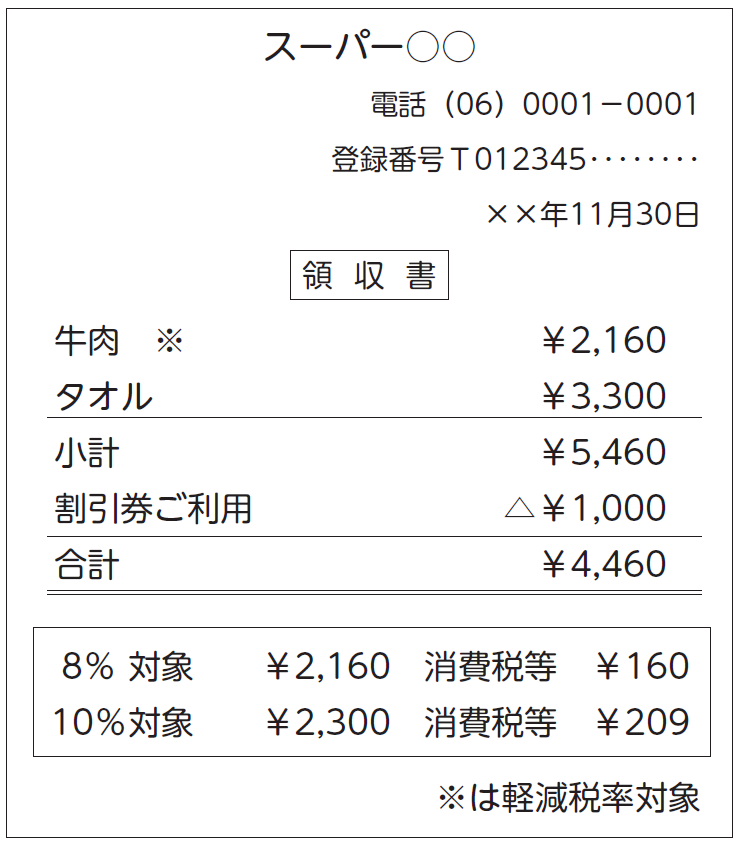

飲食料品と飲食料品以外のものを同時に販売した場合において、顧客が割引券を利用し合計税込金額から1,000円の値引きを行うとき、レシートにはどのような記載が必要ですか。

1 .値引き後の対価の額を明らかに

飲食料品と飲食料品以外の資産を同時に譲渡し、割引券等の利用により、その合計額から一括して値引きを行う場合は、レシート(適格簡易請求書)において、次のいずれかの方法により、税率ごとに区分した値引き後の対価の額を明らかにしなければなりません。

① 税率ごとに区分した値引き後の対価の額を記載する

② 税率ごとに区分した値引き前の対価の額と、税率ごとに区分した値引額を記載する

また、レシートに記載する「消費税額等」は、値引き後の対価の額の合計額から計算することとなります。

2 .標準税率の対象から優先して値引きすることができる

税率ごとの値引き後の対価の額は、軽減税率と標準税率それぞれの資産の値引き前の対価の額により按分するなど、合理的に区分する必要がありますが、顧客に交付するレシート等において、適用税率ごとの値引き額又は値引き後の対価の額が確認できるときは、適用税率ごとに合理的に区分されているものに該当します(軽減通達15)。

したがって、標準税率の適用対象から優先的に値引きをして、その旨をレシートに記載することができます。

例えば、次のような記載が可能です。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

令和4年度税制改正及び国税庁インボイスQAの改訂など初版刊行後に明らかになった実務の取扱いに関する情報を追加し、基本的な内容からデジタルインボイス対応までQA方式でわかりやすく解説しています。

税理士金井 恵美子(かない えみこ)

1993年税理士登録、大阪市において金井恵美子税理士事務所開設。現在、同事務所所長、近畿大学大学院法学研究科非常勤講師。全国の税理士会、研修機関等の講師を務める。