@zeiken_info

@zeiken_info

インボイス制度の概要

~最終チェック!消費税インボイス制度の実務

2023年1月5日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

( 1 )制度の概要

軽減税率制度の実施により、複数税率制度の下で適正な課税を確保する観点から、複数税率に対応した仕入税額控除の方式として、「適格請求書等保存方式」(いわゆるインボイス制度)が令和 5 年10月 1 日から導入されます。

適格請求書等保存方式においては、現行の帳簿及び区分記載請求書等保存方式における区分記載請求書等に代えて、税務署長に申請して登録を受けた課税事業者(注 1 )が交付する「適格請求書」等(注 2 )の保存が仕入税額控除の要件(注 3 )となります。

なお、仕入税額控除の要件として保存が必要な「適格請求書」を発行できる事業者は、「適格請求書発行事業者」としての登録を受けた事業者に限られます。

また、帳簿及び区分記載請求書等と同様の事項が記載された請求書等(適格請求書等以外のもの)を保存している場合には、一定期間において、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

インボイス制度が導入されることで変更されるポイントは、以下のようになります。

【インボイス制度が導入されたら何が変更されるのか】

● 適格請求書は、登録を受けた事業者のみが交付できます。(売り手側)

● 登録を受けた事業者には、適格請求書を交付する義務が生じます。(売り手側)

● 適格請求書発行事業者の登録には、申請が必要です。(売り手側)

● 請求書に記載すべき事項が変わります。(売り手側)

● 仕入税額控除の適用を受けるためには、適格請求書等の保存が必要となります。(買い手側)

● 消費税額の計算方法が変わります。(積上げ方式と割戻し方式の選択適用)

——————————————

(注 1 )適格請求書発行事業者制度

適格請求書発行事業者の登録は、納税地を所轄する税務署長に申請書を提出して適用を受けることとなります。

ただし、「適格請求書発行事業者」の登録を受けることができる事業者は、課税事業者に限られますので、免税事業者は登録を受けることができません。

なお、免税事業者であっても、課税事業者を自ら選択することで「適格請求書発行事業者」の登録を受けることができます(免税事業者が令和 5 年10月 1日から令和11年 9 月30日までの日の属する課税期間において登録を受けることとなった場合には、登録を受けた日から課税事業者となる経過措置が設けられています。)。

適格請求書発行事業者の登録申請書については、令和 3 年10月 1 日から提出することが可能となっており、令和 5 年10月 1 日から適格請求書発行事業者になるためには、原則として、令和 5 年 3 月31日までに申請書を提出する必要があります。

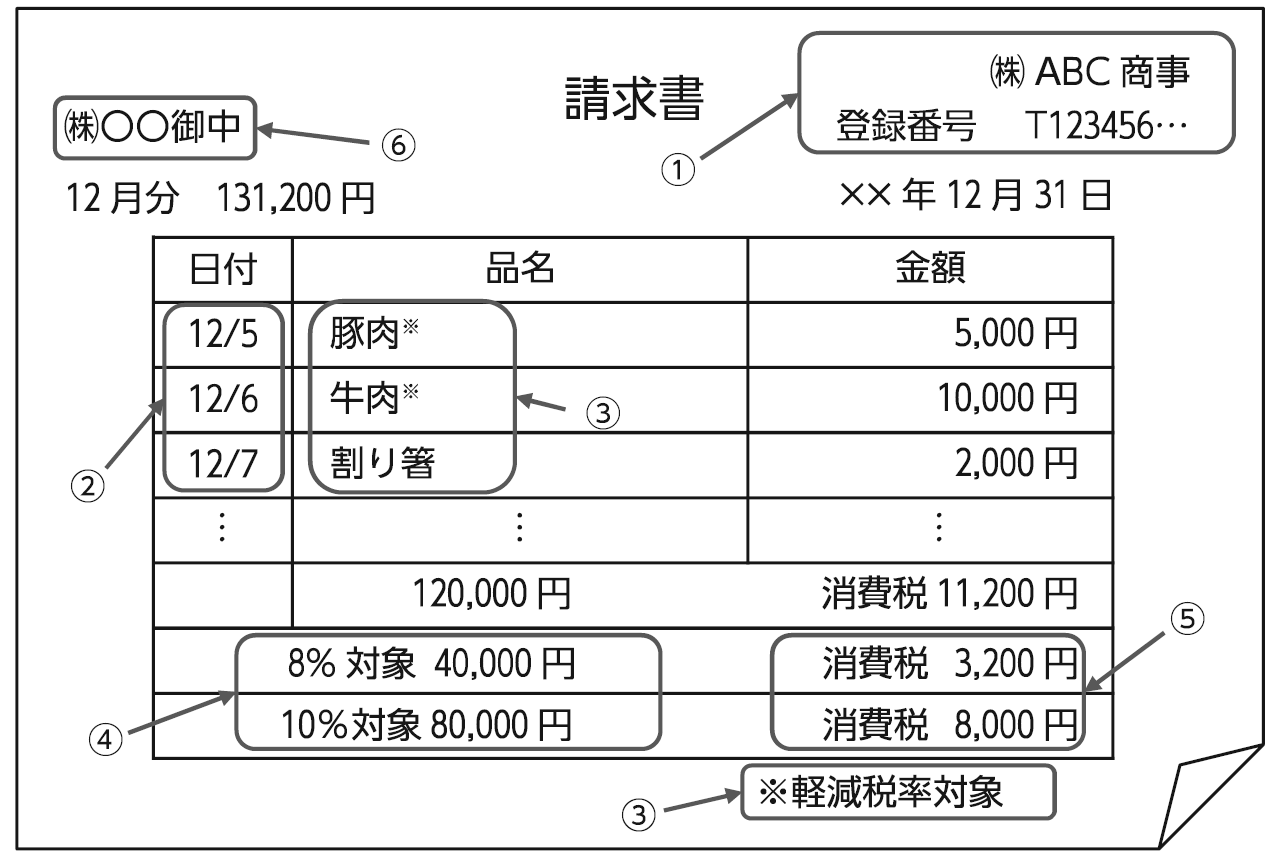

(注 2 )適格請求書等の記載事項

「適格請求書」とは、次に掲げる事項を記載した請求書、納品書その他これらに類する書類をいいます。

なお、小売業、飲食業、タクシー業等の不特定多数の者に対して課税資産の譲渡等を行う事業に係る事業者については、適格請求書の記載事項を簡易にした「適格簡易請求書」を発行することができます。

【適格請求書の記載事項】

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分して合計した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

※ 下線部は、従来の区分記載請求書と異なる部分です。

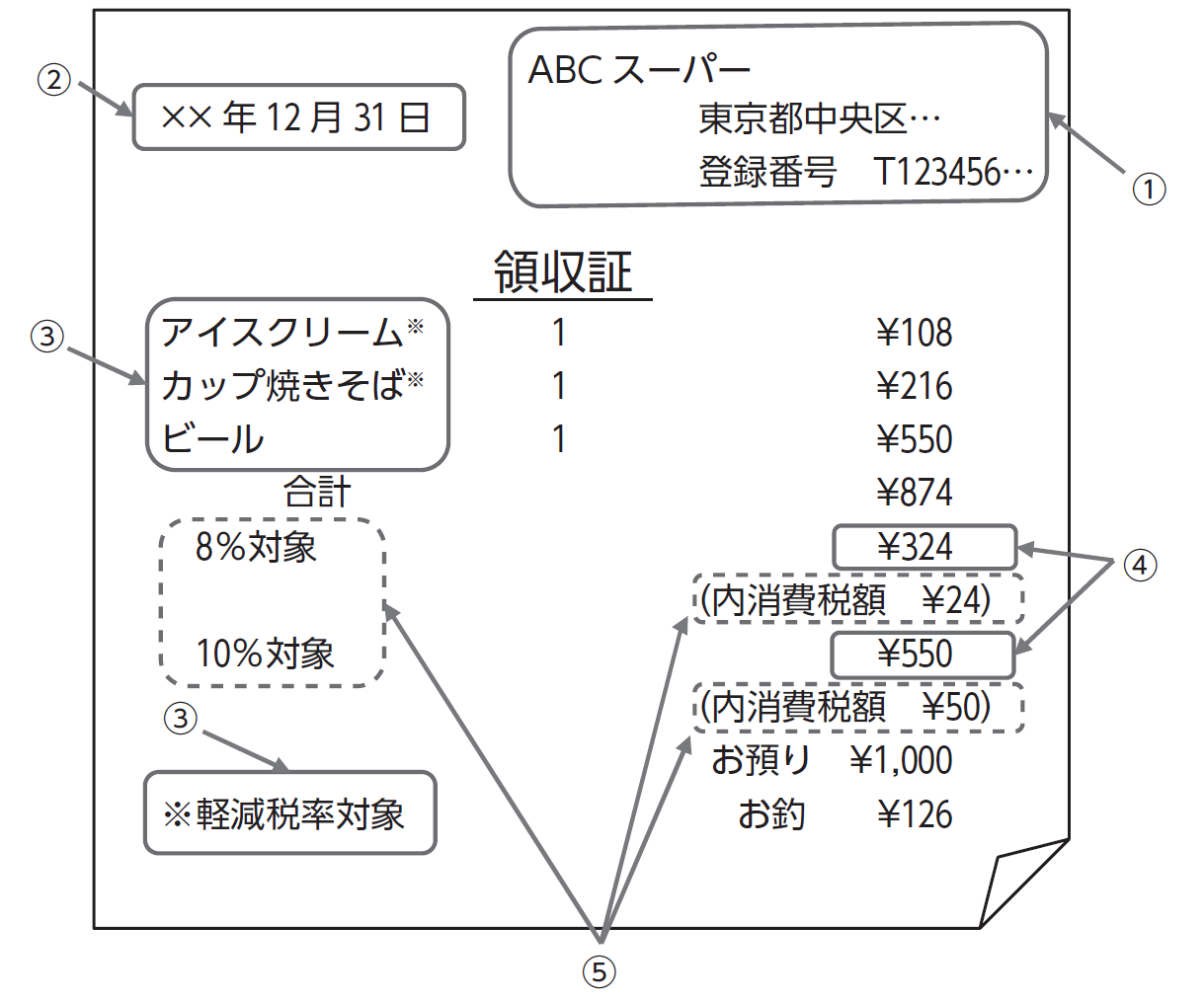

【適格簡易請求書の記載事項】

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額

⑤ 消費税額等又は適用税率

【各請求書等における消費税額等の意義】

請求書における消費税額等とは、消費税額及び地方消費税額の合計額をいい、課税資産の譲渡等に係る税抜価額を税率の異なるごとに区分して合計した金額に100分の10(軽減対象課税資産の場合100分の8 )を乗じて計算した金額又は課税資産の譲渡等に係る税込価額を税率の異なるごとに区分して合計した金額に110分の10(軽減対象課税資産の場合108分の8 )を乗じて計算した金額とします。

なお、消費税額等の計算において1 円未満の端数が生じた場合には、税率の異なるごとに当該端数を処理します(端数処理は、請求書ごとで1 回のみ行います。)。

(注3 )インボイス制度導入後の仕入税額控除の要件

令和5 年10月1 日以降、仕入税額控除を行うには、一定の事項を記載した帳簿 ※ 1 及び適格請求書発行事業者が交付する「適格請求書」等 ※ 2 の保存が要件となります。

なお、適格請求書の交付義務が免除される公共交通機関からの課税仕入れなど一定の場合 ※ 3 には、帳簿のみの保存により仕入税額控除が認められます( 3万円未満の取引については帳簿のみで控除可能という現行の規定は廃止されます。)。

したがって、免税事業者や消費者など適格請求書発行事業者以外の者から行った課税仕入れについては、原則として仕入税額控除の適用を受けることができません。

ただし、令和5 年10月1 日から令和11年9 月30日までの間に行った適格請求書発行事業者以外の事業者からの課税仕入れについては、一定額の仕入税額控除を認める経過措置 ※ 4 があります。

また、インボイス制度導入後には、消費税の計算方法として積上げ計算 ※ 5も認められることとなります。

※ 1 帳簿の記載事項

インボイス制度導入後の帳簿の記載事項は以下の通りであり、現行の区分記載請求書保存方式と同様の内容となります。

① 課税仕入れの相手方の氏名又は名称

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 対価の額

※ 2 保存が必要となる請求書等の範囲

仕入税額控除の要件として保存が必要となる請求書等には、以下のものが含まれます。

① 売手が交付する適格請求書又は適格簡易請求書

② 買手が作成する仕入明細書等(適格請求書の記載事項が記載されており、相手方の確認を受けたもの)

③ 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類

④ 上記①から③の書類に係る電磁的記録

※ 3 帳簿のみの保存で仕入税額控除が認められる場合

適格請求書などの請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入税額控除が認められます。

① 適格請求書の交付義務が免除される3 万円未満の公共交通機関の取引

② 適格簡易請求書の記載事項を満たす入場券等が、使用の際に回収される取引

③ 古物営業、質屋又は宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物又は建物を当該事業者の棚卸資産として取得する取引

④ 適格請求書発行事業者でない者から再生資源又は再生部品を棚卸資産として購入する取引

⑤ 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

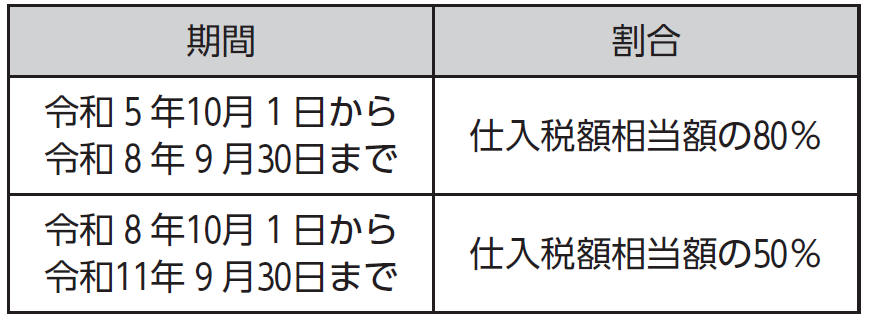

※ 4 免税事業者等からの課税仕入れに係る経過措置

インボイス制度導入後は、適格請求書発行事業者以外の事業者からの課税仕入れ等については仕入税額控除ができなくなりますが、区分記載請求書等と同様の事項が記載された請求書等を保存している場合には、以下のように一定期間について仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

※ 5 インボイス制度導入後の消費税額の計算

消費税の計算方法において、令和5 年10月1 日以降の売上税額及び仕入税額の計算は、①適格請求書等に記載のある消費税額を積上げて計算する「積上げ計算」と現行の計算方法と同様に②適用税率ごとの取引総額に8 /108又は10/110を乗じて計算する「割戻し計算」を選択することができます。

ただし、売上税額を「積上げ計算」により計算する場合には、仕入税額も「積上げ計算」により計算しなければなりません。

——————————————

( 2 )令和4 年度税制改正

令和4 年度の税制改正により、インボイス制度について以下の改正が行われました。

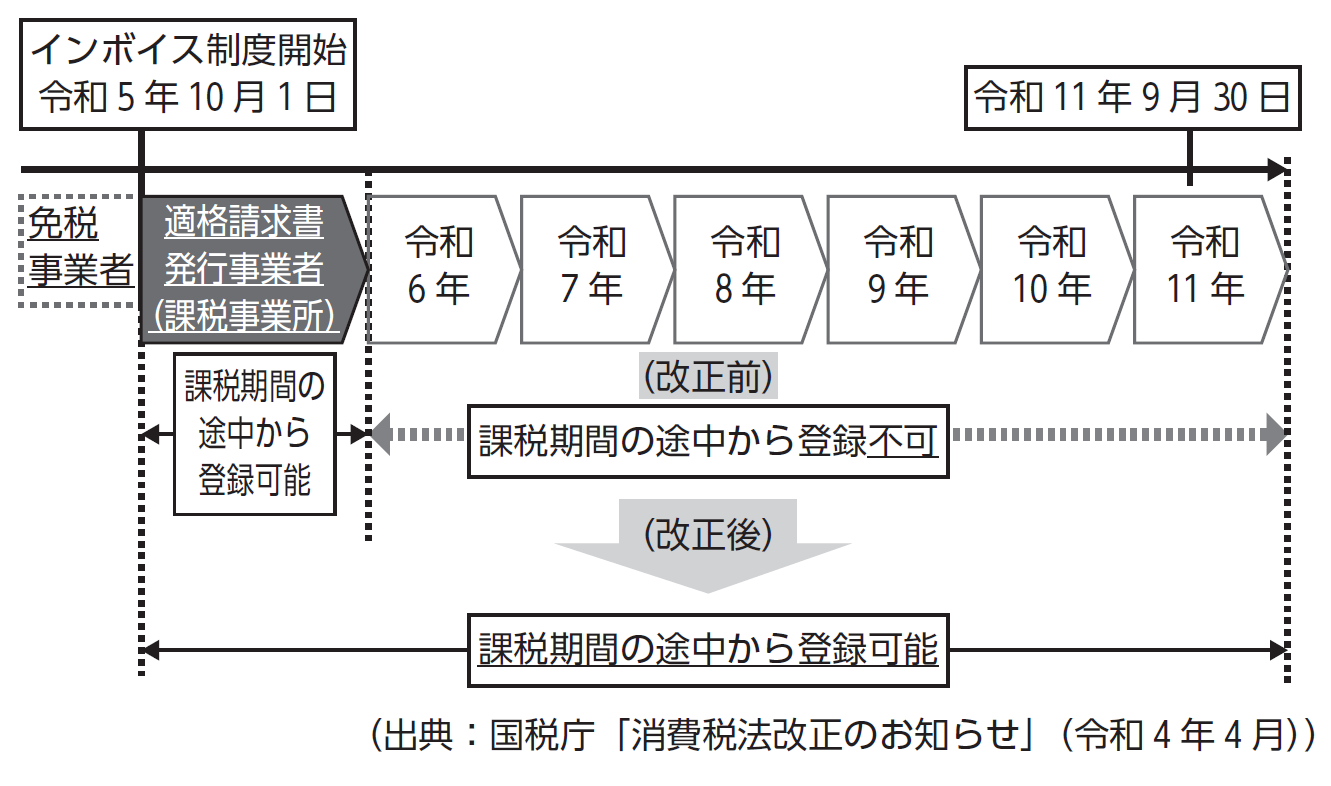

① 適格請求書発行事業者の登録に関する経過措置の適用期間の延長

適格請求書発行事業者の登録については、免税事業者が令和5 年10月1 日の属する課税期間中に適格請求書発行事業者の登録を受けた場合は、登録を受けた日から適格請求書発行事業者となることができる経過措置が設けられていますが、当該経過措置の適用期間が延長れ、令和5 年10月1 日から令和11年9 月30日までの日の属する課税期間においても、登録を受けた日から適格請求書発行事業者となることができることとされました。(下記イ参照)

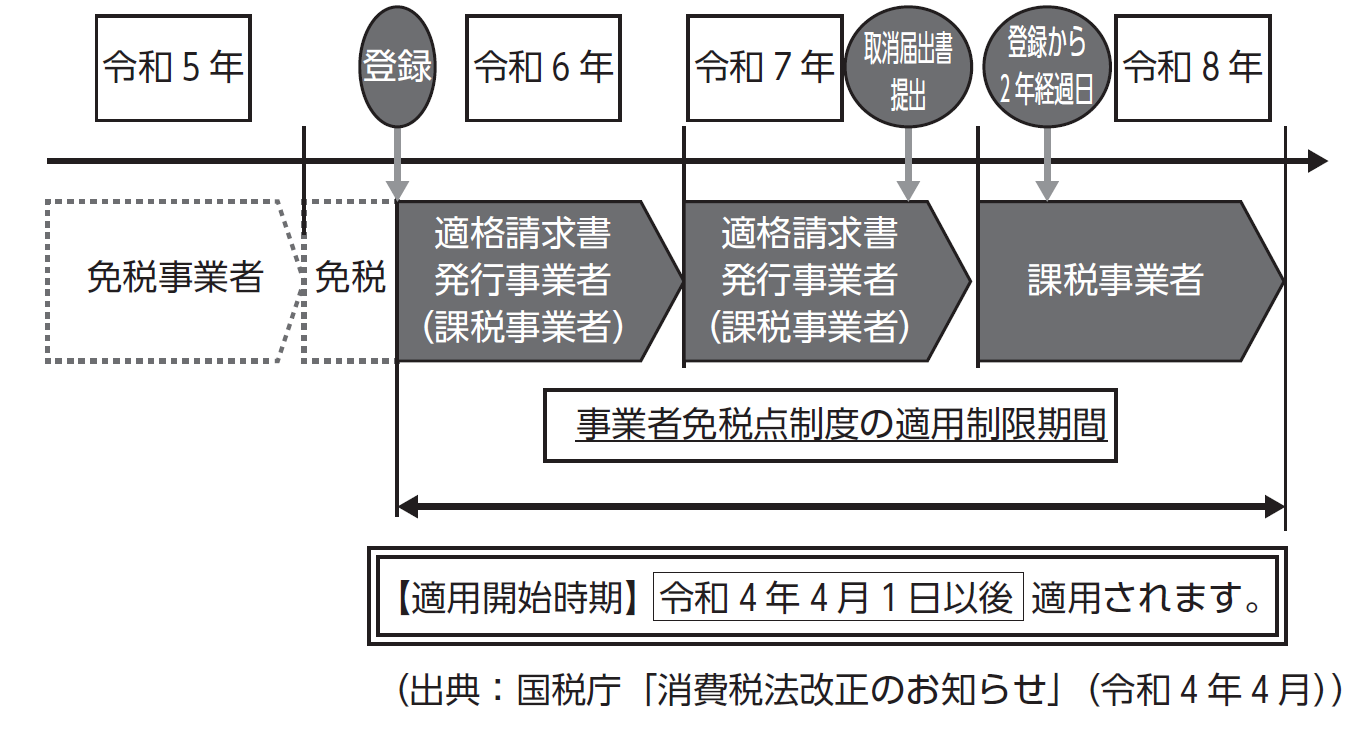

なお、上記の経過措置の適用を受けて適格請求書発行事業者となった場合、登録を受けた日から2 年を経過する日の属する課税期間の末日までは、免税事業者となることはできないので注意が必要です(登録を受けた日が令和5 年10月1 日の属する課税期間中である場合を除きます。)。(下記ロ参照)

また、上記経過措置の適用を受けた場合、延長された期間においても登録を受けた日の属する課税期間中に消費税簡易課税制度選択届出書を提出することにより、その課税期間から簡易課税制度を適用することができます。

イ 個人事業者又は12月決算法人の場合の課税期間中の登録

ロ 個人事業者又は12月決算法人が、経過措置により令和6 年2 月1 日に登録を受け、令和7 年9 月30日に取消手続を行った場合の事業者免税点制度の適用制限期間

この場合、令和8 年12月末までは免税事業者となることはできませんので、登録取消の手続き※を行ったとしても、基準期間の課税売上高にかかわらず課税事業者となります。

したがって、取消し後の基準期間における課税売上高が1 千万円以下となり、免税事業者となることができるのは、令和9 年以降の課税期間となります。

※「適格請求書発行事業者の登録の取消しを求める旨の届出書」の提出が必要となります。

② 納税管理人の届出を行っていない場合や虚偽記載を行って登録を受けた場合の登録の取消し

納税管理人を定める必要のある特定国外事業者以外の事業者が、納税管理人の届出を行っていない場合の申請について、登録を拒否することができることとされました(納税管理人を定める必要のある適格請求書発行事業者が納税管理人の届出を行っていない場合は、登録を取り消すこととなります。)。

また、事業者が、虚偽の内容を記載した適格請求書発行事業者の登録申請書を提出して登録を受けた場合には、税務署長は、その登録を取り消すことができることとされました。

③ 適格請求書発行事業者以外の者からの課税仕入れに係る経過措置の見直し(区分記載請求書に係る電磁的記録の提供を受けた場合における仕入税額控除)

適格請求書発行事業者以外の者からの課税仕入れに係る経過措置(80%控除又は50%控除)の適用については、売り手側から「書類」で交付された区分記載請求書の保存が要件とされていましたが、区分記載請求書に係る電磁的記録の提供を受け、これを保存する場合にも、経過措置の適用を受けることができることとされました。

④ 経過措置期間における棚卸資産に係る消費税額の調整規定の見直し

免税事業者である期間において行った課税仕入れについて、適格請求書発行事業者から行ったものであるか否かにかかわらず、免税事業者が課税事業者となった初日の前日において有する棚卸資産に係る消費税額の全額について、仕入税額控除の適用を受けることができることとされました。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

●消費税の基本からインボイス制度導入後の経理処理までの消費税実務をまとめた1冊

●適格請求書発行事業者の登録申請や適格請求書等の記載方法など事例を交えて解説

●インボイス制度に伴うシステム変更や各種契約書変更などの事前対策を確認

●インボイス制度導入後における消費税計算や経理処理の留意点を詳説

●免税事業者との取引で問題となる独占禁止法等の問題点をチェック

税理士島添 浩(しまぞえ ひろし)

2006年アースタックス税理士法人を設立。現在、一般企業の税務顧問業務のほか、企業再編や事業承継対策などの経営コンサルティング業務にも従事し、さらに豊富な実務経験を活かした税法実務セミナーの講師や執筆も数多くこなしている。また、1998年より会計税務の専門学校(TAC)にて税理士講座やFP講座の消費税法、所得税法、相続税法の講師も務めており、実務に役立つ実践的な講義を行っている。