@zeiken_info

@zeiken_info

インボイス制度導入後の消費税の計算方法

~最終チェック!消費税インボイス制度の実務

2023年1月26日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

軽減税率制度導入後は、消費税率が軽減税率と標準税率の複数となることから、売上げと仕入れを税率ごとに区分して税額計算を行う必要があります。インボイス制度導入後においては、適格請求書以外の課税仕入れに係る経過措置規定が適用されることから課税仕入れを全額控除できるものと80%控除のものに区分する必要があります。

また、インボイス制度導入後は、適格請求書発行事業者の場合、消費税の計算につき割戻し方式と積上げ方式の2 通りがあり、事業者の任意により選択適用となります。

したがって、従来の計算よりも区分しなければならない項目が増え経理処理の事務負担が増加することから注意が必要です。

割戻し方式と積上げ方式の具体的な消費税額の計算方法は、以下のようになります。

( 1 )割戻し方式の場合の消費税額の計算方法

① 課税標準額

イ 標準税率

標準税率が適用される国内課税売上高(税込)の合計額 × 100/110

ロ 特定課税仕入れ(リバースチャージ方式)

支払対価の額

ハ 軽減税率

軽減税率が適用される国内課税売上高(税込)の合計額 × 100/108

ニ イ+ロ+ハ

② 課税標準額に対する消費税額

イ 標準税率及びリバースチャージ方式

上記①イ及びロの課税標準額(千円未満切捨)×7.8%

※ 国内分とリバースチャージ分を合計した後に千円未満切捨を行います。

ロ 軽減税率

上記①ハの課税標準額(千円未満切捨)×6.24%

ハ イ+ロ

③ 売上げに係る対価の返還等に係る消費税額

イ 標準税率

標準税率が適用される売上げに係る税込対価の返還等の金額 × 7.8/110

ロ 軽減税率

軽減税率が適用される売上げに係る税込対価の返還等の金額 × 6.24/108

ハ イ+ロ

④ 貸倒れに係る消費税額

イ 標準税率

標準税率が適用される課税売上げに係る貸倒れた金額 × 7.8/110

ロ 軽減税率

軽減税率が適用される課税売上げに係る貸倒れた金額 × 6.24/108

ハ イ+ロ

⑤ 仕入税額控除の計算方法(全額控除方式、個別対応方式、一括比例配分方式)

イ 全額控除方式の場合

全額控除方式は、課税仕入れ等を行った日の属する課税期間において、事業者が国内において行う課税仕入れに係る消費税額及び保税地域から引取った課税貨物に係る消費税額の合計額をその課税期間の課税標準額に対する消費税額から控除することとなりますが、適格請求書以外の課税仕入れについては80%控除することとなります。

※ 適格請求書に係る標準税率が適用される税込課税仕入高 × 7.8/110

+ 適格請求書以外に係る標準税率が適用される税込課税仕入高 × 7.8/110 × 80%

+ 適格請求書に係る軽減税率が適用される税込課税仕入高 × 6.24/108

+ 適格請求書以外に係る軽減税率が適用される税込課税仕入高 × 6.24/108 × 80%

+ 引取りの消費税額(国税部分)

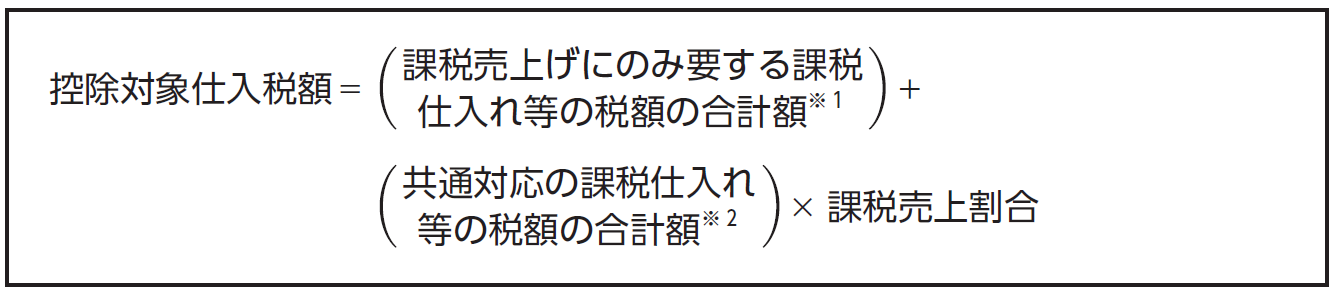

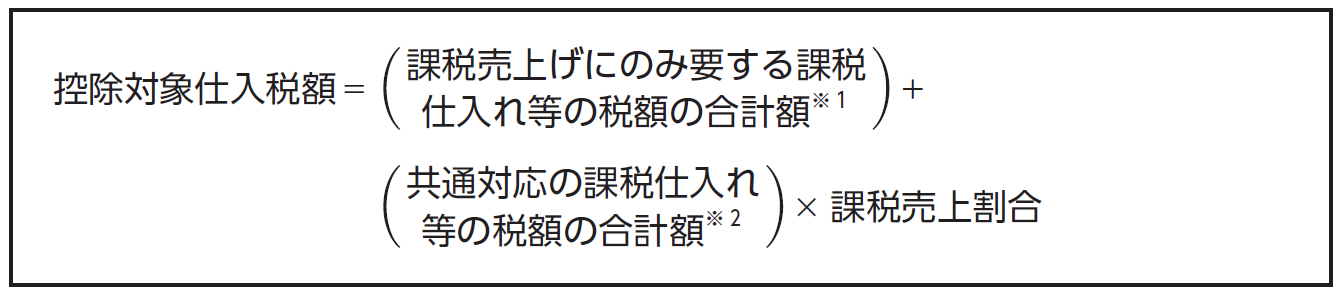

ロ 個別対応方式の場合

個別対応方式は、課税仕入れ等を行った日の属する課税期間において、事業者が国内において行う課税仕入れに係る消費税額及び保税地域から引取った課税貨物に係る消費税額の合計額を課税売上げにのみ要するもの、非課税売上げにのみ要するもの、課税売上げと非課税売上げに共通して要するものに区分した上で、さらに課税仕入れにつき適格請求書に係る課税仕入れと適格請求書以外の課税仕入れ(80%控除)に区分することとなり、具体的には以下の算式のようになります。

※ 1 課税売上げ対応の適格請求書に係る標準税率が適用される税込課税仕入高 × 7.8/110

+課税売上げ対応の適格請求書以外に係る標準税率が適用される税込課税仕入高 × 7.8/110 × 80%

+課税売上げ対応の特定課税仕入れの支払対価 × 7.8%

+課税売上げ対応の適格請求書に係る軽減税率が適用される税込課税仕入高 × 6.24/108

+課税売上げ対応の適格請求書以外に係る軽減税率が適用される税込課税仕入高 × 6.24/108 × 80%

+課税売上げ対応の引取りの消費税額(国税部分)

※ 2 共通対応の適格請求書に係る標準税率が適用される税込課税仕入高 × 7.8/110

+共通対応の適格請求書以外に係る標準税率が適用される税込課税仕入高 × 7.8/110 × 80%

+共通対応の特定課税仕入れの支払対価 × 7.8%

+共通対応の適格請求書に係る軽減税率が適用される税込課税仕入高 × 6.24/108

+共通対応の適格請求書以外に係る軽減税率が適用される税込課税仕入高 × 6.24/108 × 80%

+共通対応の引取りの消費税額(国税部分)

ハ 一括比例配分方式

一括比例配分方式は、課税仕入れ等を行った日の属する課税期間において、事業者が国内において行う課税仕入れに係る消費税額及び保税地域から引取った課税貨物に係る消費税額の合計額に課税売上割合を乗じて計算することとなりますが、さらに課税仕入れにつき適格請求書に係る課税仕入れと適格請求書以外に係る課税仕入れ(80%控除)に区分して計算することとなります。

※ 適格請求書に係る標準税率が適用される税込課税仕入高 × 7.8/110

+適格請求書以外に係る標準税率が適用される税込課税仕入高 × 7.8/110 × 80%

+特定課税仕入れの支払対価×7.8%

+適格請求書に係る軽減税率が適用される税込課税仕入高 × 6.24/108

+適格請求書以外に係る軽減税率が適用される税込課税仕入高 × 6.24/108 × 80%

+引取りの消費税額(国税部分)

⑥ 差引税額

上記②の課税標準額に対する消費税額から控除税額(売上返還等対価に係る消費税額+貸倒れに係る消費税額+控除対象仕入税額)を差し引いて計算します(百円未満切捨)。

⑦ 納付税額

上記⑥の差引税額から中間納付消費税額を控除します。

⑧ 地方消費税(譲渡割額)

差引税額(上記⑥) × 22/78(百円未満切捨)

⑨ 納付譲渡割額

上記⑧の金額から中間納付譲渡割額を控除します。

《納付税額》

⑦+⑨

( 2 )積上げ方式の場合の消費税額の計算方法

① 課税標準額

イ 標準税率

標準税率が適用される国内課税売上高(税抜)の合計額

ロ 特定課税仕入れ(リバースチャージ方式)

支払対価の額

ハ 軽減税率

軽減税率が適用される国内課税売上高(税抜)の合計額

ニ イ+ロ+ハ

(注)適格請求書に記載されている金額が税抜金額で記載されている場合には、その金額の合計額となり、税込金額で記載されている場合には、税込金額に100/110(軽減税率の場合100/108)を乗じて算出した金額の合計額となります。

② 課税標準額に対する消費税額

イ 適格請求書発行分

適格請求書に記載された消費税額等 × 78/100

ロ リバースチャージ方式

上記①ロの金額(千円未満切捨) × 7.8%

ハ イ+ロ

③ 売上げに係る対価の返還等に係る消費税額

イ 標準税率

標準税率が適用される売上げに係る税込対価の返還等の金額 × 7.8/110

ロ 軽減税率

軽減税率が適用される売上げに係る税込対価の返還等の金額 × 6.24/108

ハ イ+ロ

④ 貸倒れに係る消費税額

イ 標準税率

標準税率が適用される課税売上げに係る貸倒れた金額 × 7.8/110

ロ 軽減税率

軽減税率が適用される課税売上げに係る貸倒れた金額 × 6.24/108

ハ イ+ロ

⑤ 仕入税額控除の計算方法(全額控除方式、個別対応方式、一括比例配分方式)

売上税額につき積上げ方式を選択した場合には、仕入税額についても積上げ方式を選択しなければならないので注意が必要です。

イ 全額控除方式の場合

※ 適格請求書に記載された消費税額等 × 78/100

+ 適格請求書以外に係る消費税額等 × 78/100 × 80%

+ 引取りの消費税額(国税部分)

ロ 個別対応方式の場合

※1 課税売上げ対応の適格請求書に記載された消費税額等 × 78/100

+課税売上げ対応の適格請求書以外に記載された消費税額等 × 78/100 × 80%

+課税売上げ対応の特定課税仕入れの支払対価 × 7.8%

+課税売上げ対応の引取りの消費税額(国税部分

※2 共通対応の適格請求書に記載された消費税額等 × 78/100

+共通対応の適格請求書以外に記載された消費税額等 × 78/100 × 80%

+共通対応の特定課税仕入れの支払対価 × 7.8%

+共通対応の引取りの消費税額(国税部分)

ハ 一括比例配分方式

※ 適格請求書に記載された消費税額等 × 78/100

+適格請求書以外に係る消費税額等 × 78/100 × 80%

+特定課税仕入れの支払対価 × 7.8%

+引取りの消費税額(国税部分)

⑥ 差引税額

課税標準額に対する消費税額 - 控除税額※ (百円未満切捨)

※ 売上返還等対価に係る消費税額+貸倒れに係る消費税額+控除対象仕入税額

⑦ 納付税額

差引税額 - 中間納付消費税額

⑧ 地方消費税(譲渡割額)

差引税額(上記⑥) × 22/78(百円未満切捨)

⑨ 納付譲渡割額

譲渡割額(上記⑧) - 中間納付譲渡割額

《納付税額》

⑦+⑨

( 3 )簡易課税制度における仕入税額控除

消費税の仕入税額控除の計算方法である簡易課税制度は、課税売上げに一定の率(みなし仕入率)を乗じて計算することとなっています。

したがって、仕入税額控除の計算で課税仕入れを使用する一般課税(全額控除方式、個別対応方式、一括比例配分方式)とは異なり、仕入税額控除の計算において適格請求書発行事業者からの課税仕入れの金額と適格請求書発行事業者以外の者からの課税仕入れ(経過措置)を区分する必要はなく、さらに課税売上げの金額も適格請求書発行事業者と適格請求書発行事業者以外の者で金額が異なることがないのでインボイス制度導入後であっても大きな変更点はなく従来と同じ計算方法となります。

なお、簡易課税制度を適用する際の届出書の提出時期については、特例措置があります。

簡易課税制度の内容については、以下のとおりです。

① 適用要件

以下の2 つの要件を満たした場合には、簡易課税制度により計算することとなります。なお、要件をすべて満たした場合には、簡易課税制度によらなければならず、一般課税により仕入税額控除を行うことはできません(できる規定ではない)。

イ 前課税期間の末日までに消費税簡易課税制度選択届出書を提出している ※。

ロ その課税期間の「基準期間における課税売上高」が5,000万円以下となっている。

※ 簡易課税制度選択届出書の提出時期の特例

簡易課税制度を選択したい場合には、原則として、消費税簡易課税制度選択届出書を前課税期間の末日までに提出する必要があります。ただし、適格請求書発行事業者の登録に関する経過措置(免税事業者が適格請求書発行事業者に登録する場合で登録を受けた日から課税事業者となる経過措置規定)の適用を受けた場合、登録を受けた日の属する課税期間中に消費税簡易課税制度選択届出書を提出することにより、その課税期間から簡易課税制度を適用することができます。

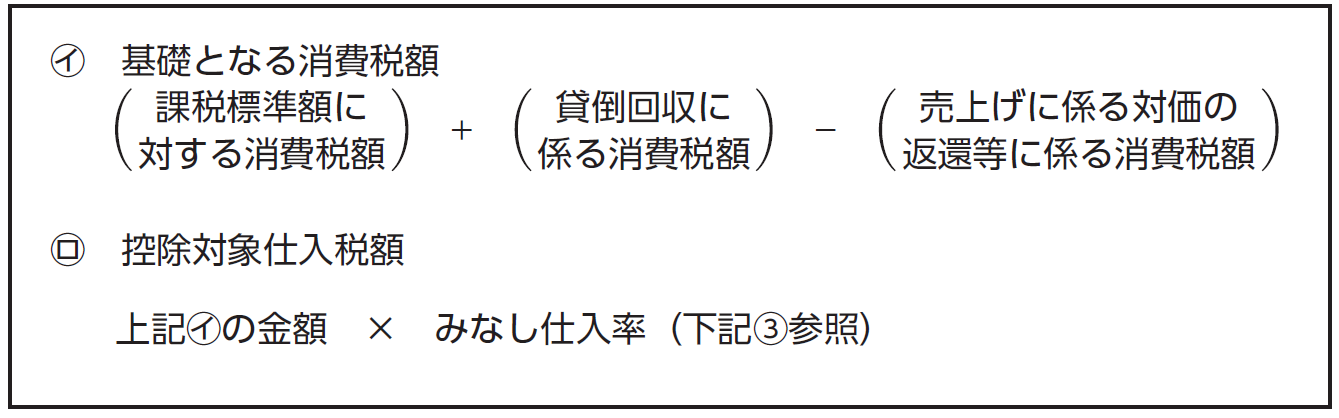

② 控除対象仕入税額の計算

簡易課税制度における控除対象仕入税額の計算は、以下の算式のとおりです。

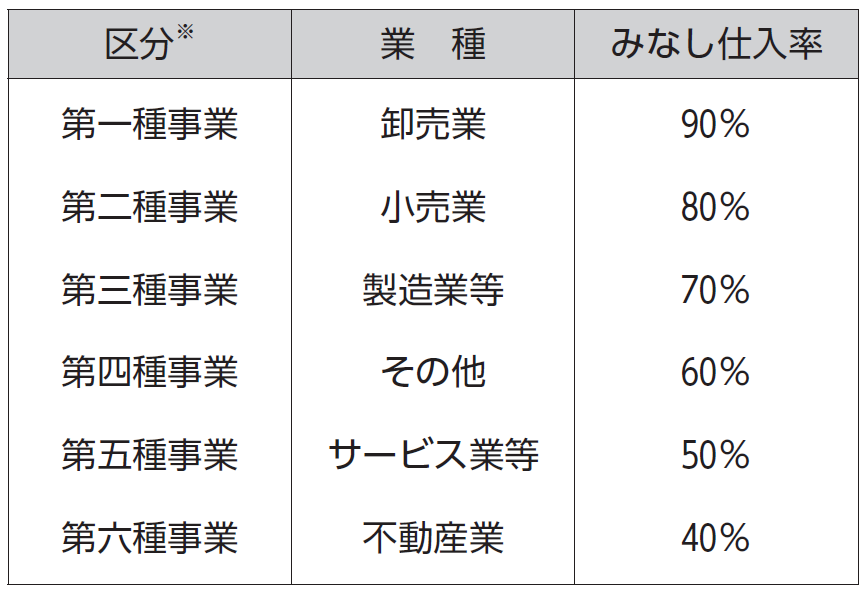

③ みなし仕入率の計算

みなし仕入率については、事業内容により以下の6 つのみなし仕入率があります。

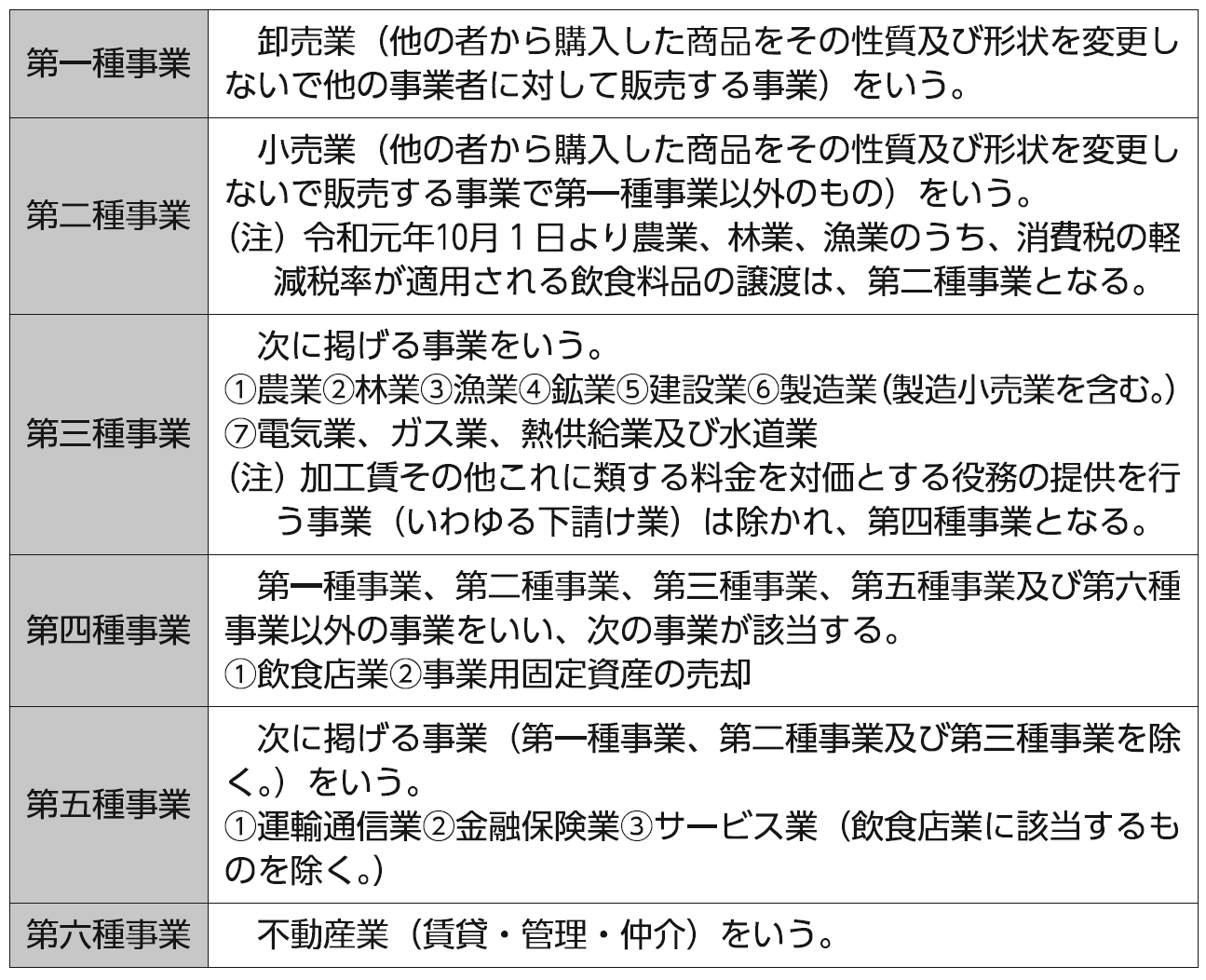

※ 事業区分の内容

事業区分の具体的な内容は以下のとおりです。

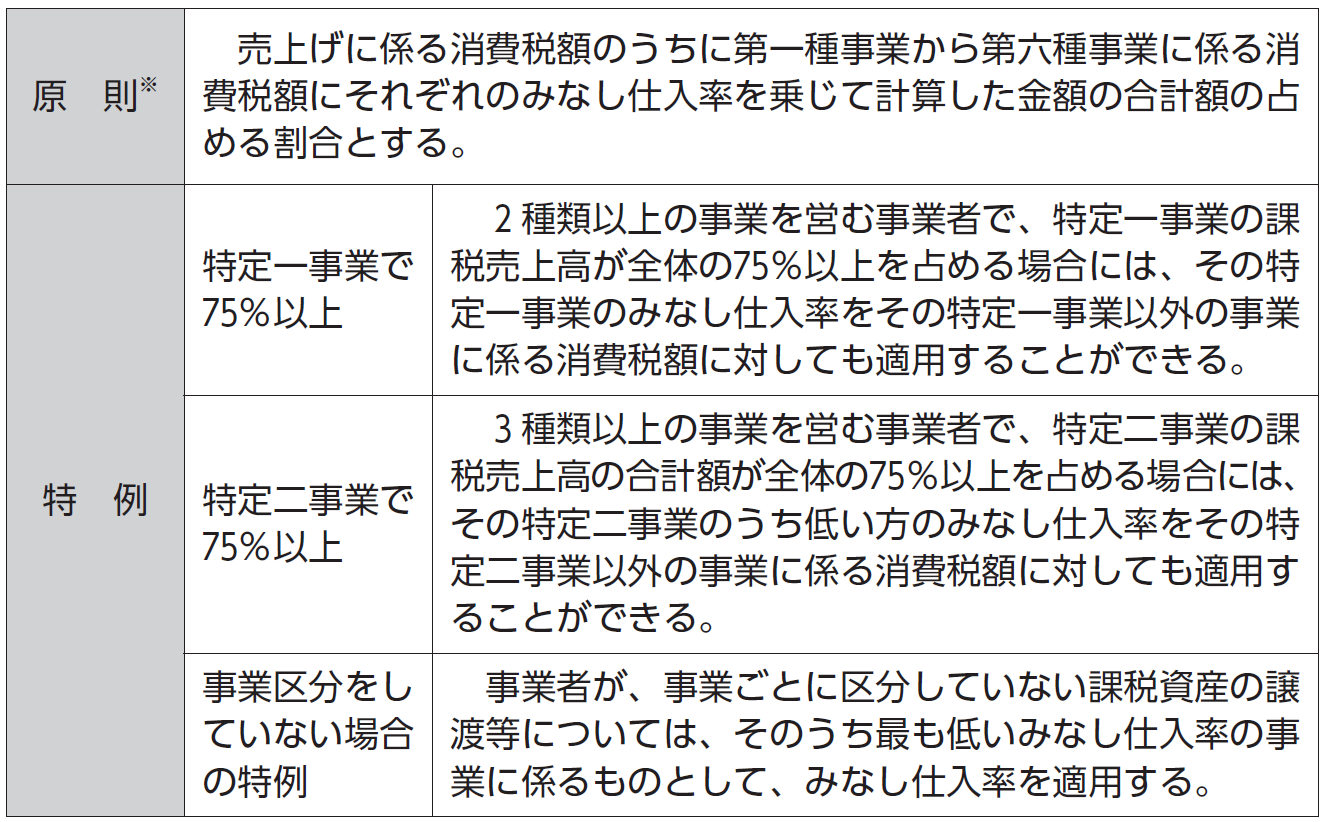

④ 2 種類以上の事業を行っている場合のみなし仕入率

その事業者が2 種類以上の事業を行っている場合には、以下のように取扱います。

※ 2 種類以上の事業を行っている場合のみなし仕入率の原則

B 1 (第一種事業に係る消費税額)

B 2 (第二種事業に係る消費税額)

B 3 (第三種事業に係る消費税額)

B 4 (第四種事業に係る消費税額)

B 5 (第五種事業に係る消費税額)

B 6 (第六種事業に係る消費税額)

B=B 1 +B 2 +B 3 +B 4 +B 5 +B 6

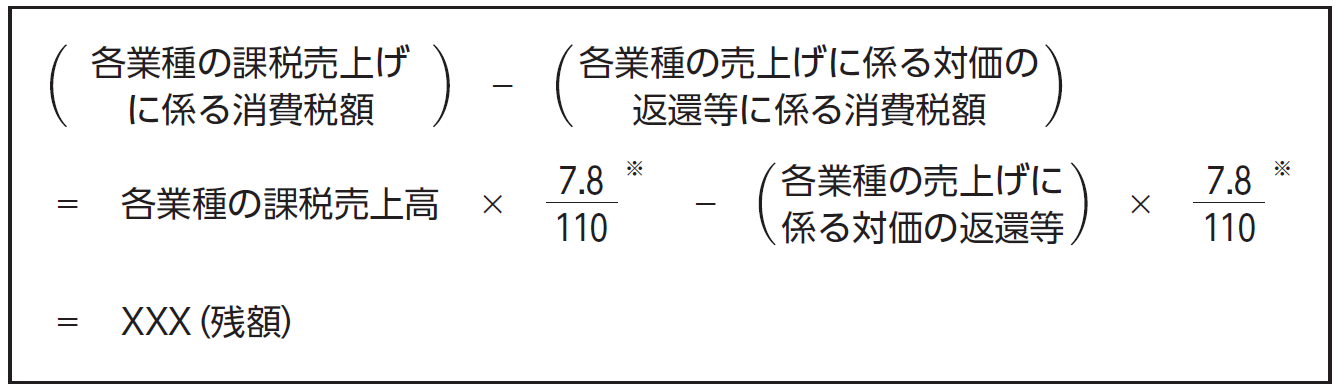

【各業種に係る消費税額の計算】

※ 軽減税率は6.24/108、経過措置は6.3/108とする。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

●消費税の基本からインボイス制度導入後の経理処理までの消費税実務をまとめた1冊

●適格請求書発行事業者の登録申請や適格請求書等の記載方法など事例を交えて解説

●インボイス制度に伴うシステム変更や各種契約書変更などの事前対策を確認

●インボイス制度導入後における消費税計算や経理処理の留意点を詳説

●免税事業者との取引で問題となる独占禁止法等の問題点をチェック

税理士島添 浩(しまぞえ ひろし)

2006年アースタックス税理士法人を設立。現在、一般企業の税務顧問業務のほか、企業再編や事業承継対策などの経営コンサルティング業務にも従事し、さらに豊富な実務経験を活かした税法実務セミナーの講師や執筆も数多くこなしている。また、1998年より会計税務の専門学校(TAC)にて税理士講座やFP講座の消費税法、所得税法、相続税法の講師も務めており、実務に役立つ実践的な講義を行っている。