@zeiken_info

@zeiken_info

適格請求書発行事業者登録制度

~最終チェック!消費税インボイス制度の実務

2023年1月12日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

( 1 )適格請求書発行事業者の登録申請

① 登録申請手続き

適格請求書発行事業者とは、免税事業者以外の事業者(いわゆる課税事業者)であって、納税地を所轄する税務署長に登録申請書を提出し、適格請求書を交付することのできる事業者として登録を受けた事業者となります。

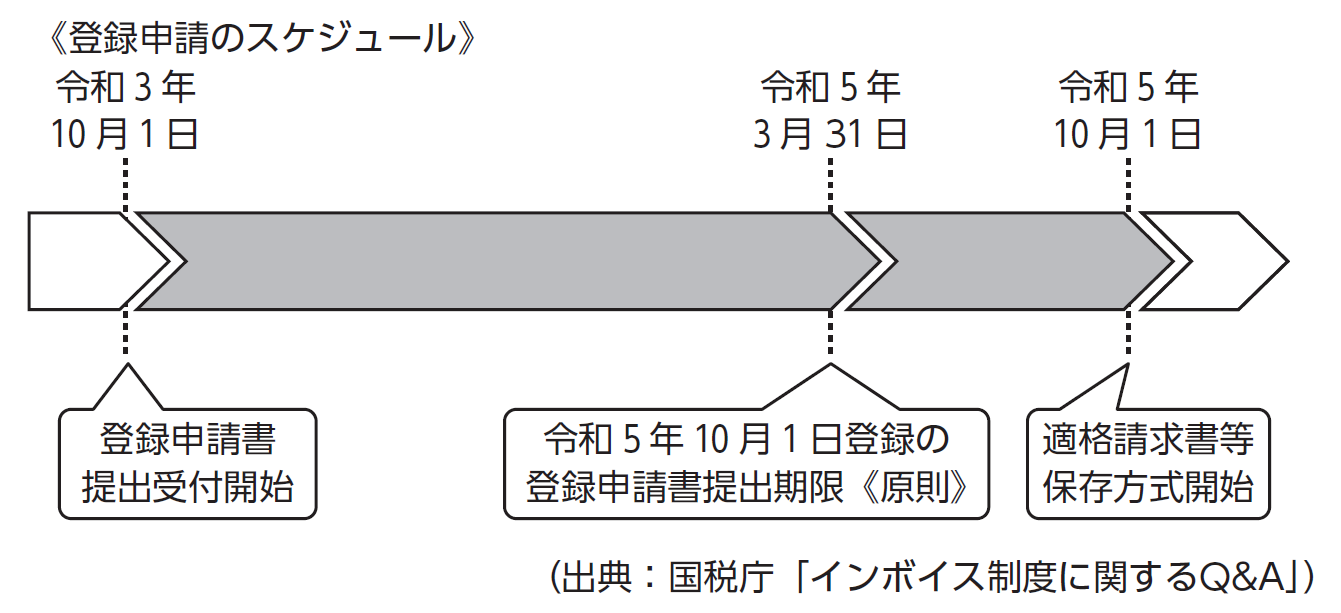

適格請求書発行事業者は、登録申請書を事前に提出しておく必要がありますが、令和3 年10月1 日からその提出の受付を開始しています。

その登録申請書の提出を受けた税務署長は、登録拒否要件に該当しない限り、適格請求書発行事業者登録簿に法定事項を登載して登録を行い、登録を受けた事業者に対して、その旨を書面で通知することとされています。 ※

なお、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、原則として免税事業者となりますが、適格請求書発行事業者として登録した場合には、その基準期間における課税売上高が1,000万円以下となった場合でも免税事業者とならないので注意が必要です。

※ 登録申請書は、e-Taxを利用して提出することもでき、この場合、登録の通知はe-Taxを通じて行われます。

② 届出の効力

登録の効力は、通知の日にかかわらず、適格請求書発行事業者登録簿に登載された日(登録日)に発生します。登録日以降の取引については、相手方(課税事業者に限ります。)の求めに応じ、適格請求書の交付義務があります。

なお、令和5 年10月1 日より前に登録の通知を受けた場合であっても、登録日は令和5 年10月1 日となります。

また、インボイス制度が導入される令和5 年10月1 日に登録を受けようとする事業者は、令和 5 年3 月31日( 注)までに登録申請書を税務署長に提出しなければならないので注意する必要があります。

(注)令和5 年3 月31日 ※までに登録申請書を提出できなかったことにつき困難な事情がある場合に、令和5 年9 月30日までの間に登録申請書にその困難な事情を記載して提出し、税務署長により適格請求書発行事業者の登録を受けたときは、令和5 年10月1 日に登録を受けたものとみなされます。なお、「困難な事情」については、その困難の度合いは問いません。

※ 特定期間(原則として前課税期間の6 月分)における課税売上高が1,000万円を超えたことにより課税事業者となる場合は令和5 年6 月30日までに提出することとなります。

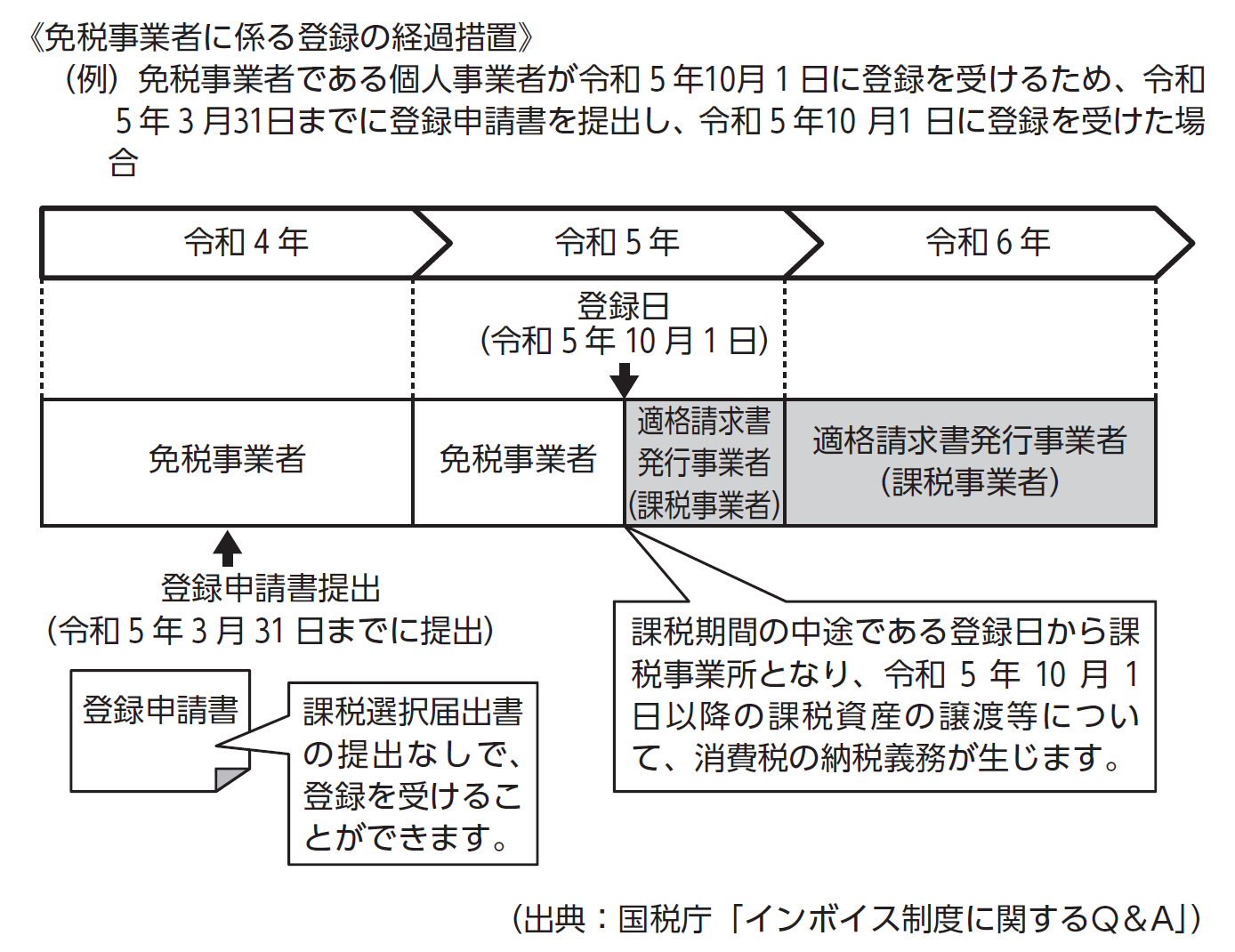

③ 免税事業者が令和5 年10月1 日から令和11年9 月30日までの日の属する課税期間中に登録を受ける場合

免税事業者が登録を受けるためには、原則として、消費税課税事業者選択届出書を提出し、課税事業者となる必要がありますが、令和5 年10月1 日から令和11年9 月30日までの日の属する課税期間中に登録を受ける場合には、登録日から課税事業者となる経過措置が設けられています。この経過措置の適用を受ける場合には、課税事業者選択届出書を提出する必要はありません。

なお、この経過措置の適用を受けない課税期間に登録を受ける場合については、原則どおり、課税事業者選択届出書を提出し、課税事業者となる必要があります。

この経過措置の適用を受ける登録日の属する課税期間が令和5 年10月1 日を含まない場合には、登録日の属する課税期間の翌課税期間から登録日以後2 年を経過する日の属する課税期間までの各課税期間は、免税事業者となることはできません。

また、上記経過措置の適用を受けた場合、延長された期間においても登録を受けた日の属する課税期間中に消費税簡易課税制度選択届出書を提出することにより、その課税期間から簡易課税制度を適用することができます。

④ 新設法人等の登録時期の特例

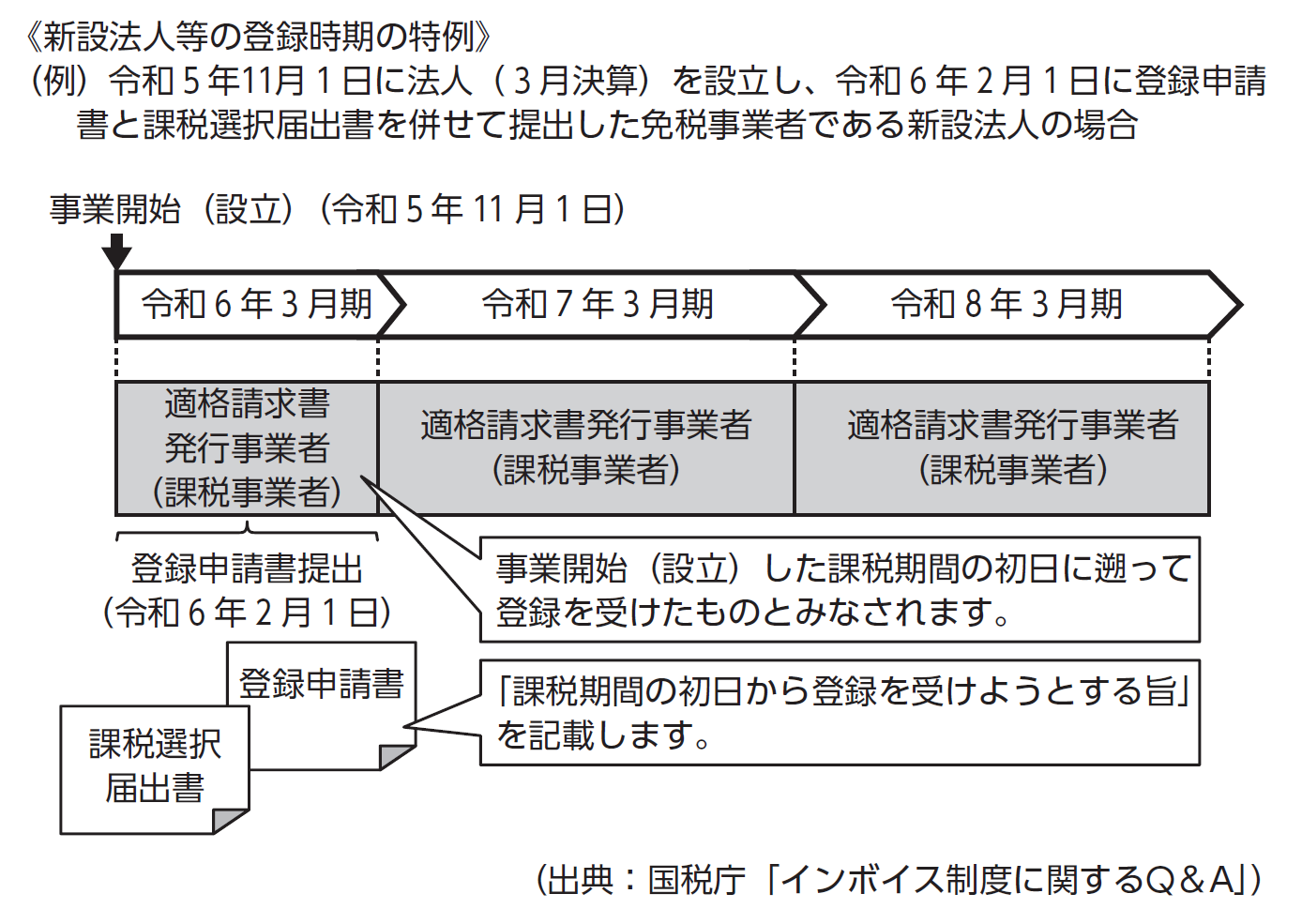

免税事業者である新設法人の場合、事業を開始した日の属する課税期間の末日までに課税事業者選択届出書を提出すれば、その事業を開始した日の属する課税期間の初日から課税事業者となることができます。

また、新設法人が、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を、事業を開始した日の属する課税期間の末日までに提出した場合において税務署長により適格請求書発行事業者登録簿への登載が行われたときは、その課税期間の初日に登録を受けたものとみなされます。

したがって、免税事業者である新設法人が事業開始(設立)時から、適格請求書発行事業者の登録を受けるためには、設立後、その課税期間の末日までに、課税事業者選択届出書と登録申請書を併せて提出することが必要です。

なお、課税事業者である新設法人の場合については、事業を開始した課税期間の末日までに、事業を開始した日の属する課税期間の初日から登録を受けようとする旨を記載した登録申請書を提出することで、新設法人等の登録時期の特例の適用を受けることができます。

これは、新設合併、新設分割、個人事業者の新規開業等の場合も同様に取り扱います。

⑤ 適格請求書発行事業者の登録の取消し

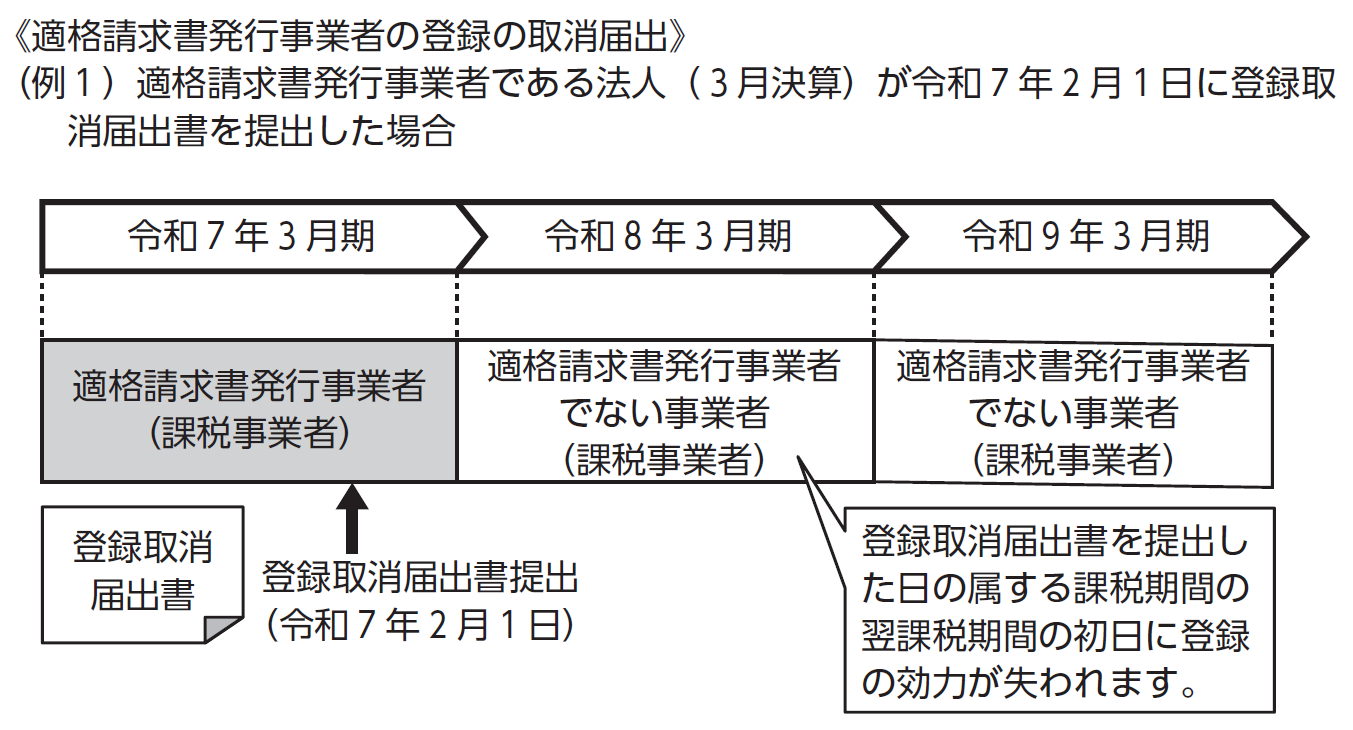

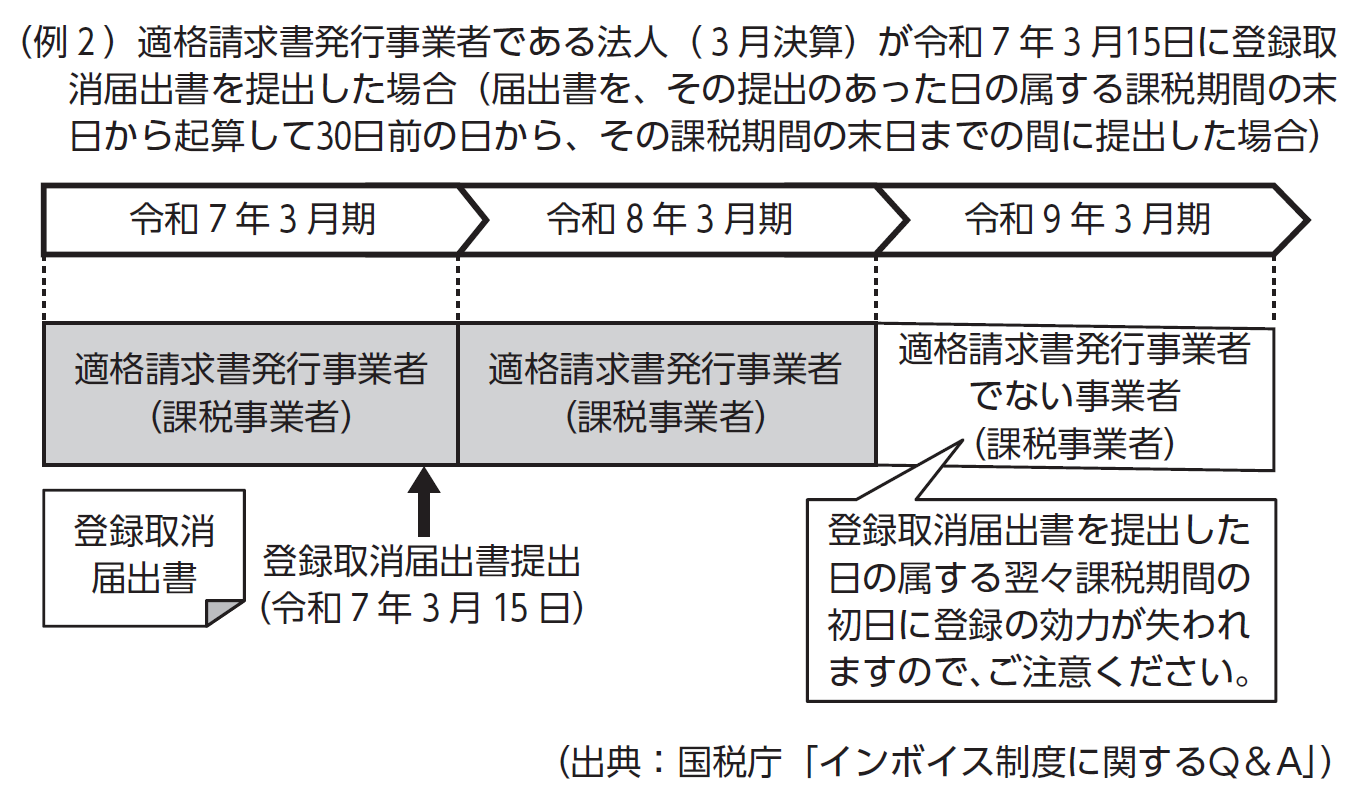

適格請求書発行事業者は、税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下「登録取消届出書」といいます。)を提出することにより、適格請求書発行事業者の登録の効力を失わせることができます。

この場合においては、原則として、登録取消届出書の提出があった日の属する課税期間の翌課税期間の初日に登録の効力が失われることとなります。

ただし、登録取消届出書を、その提出があった日の属する課税期間の末日から起算して30日前の日からその課税期間の末日までの間に提出した場合は、その提出があった日の属する課税期間の翌々課税期間の初日に登録の効力が失われることとなるので注意が必要です。

また、税務署長は、次の場合に該当するときは適格請求書発行事業者の登録を取り消すことができます。

イ 1 年以上所在不明である場合

ロ 事業を廃止したと認められる場合

ハ 合併により消滅したと認められる場合

ニ 納税管理人を定めなければならない事業者が納税管理人の届出をしていない場合

ホ 消費税法の規定に違反して罰金以上の刑に処せられた場合

へ 登録申請手続において虚偽の内容を記載し、登録を受けた場合

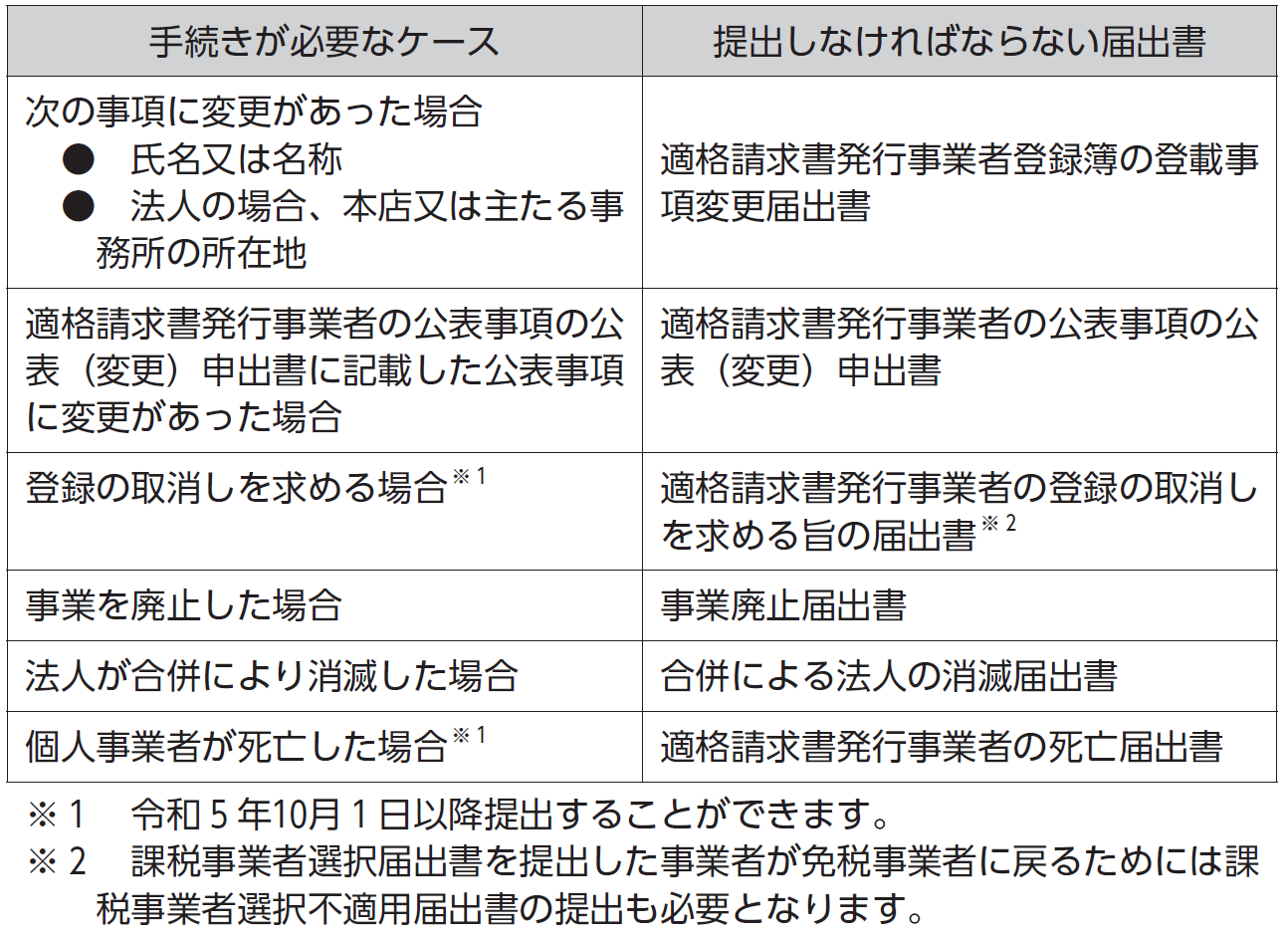

⑥ 手続きが必要なケース

上記⑤の適格請求書発行事業者の登録の取消しのように手続きが必要なケースは以下のようになります。

( 2 )適格請求書発行事業者の登録の任意性

適格請求書を交付できるのは、登録を受けた適格請求書発行事業者に限られますが、適格請求書発行事業者の登録を受けるかどうかは事業者の任意となります。

ただし、登録を受けなければ、適格請求書を交付することができないことから、買い手側である仕入先が仕入税額控除を適用することができなくなります。この点を踏まえて、登録の必要性を検討する必要があります。

また、適格請求書発行事業者は、販売する商品に軽減税率対象品目があるかどうかを問わず、取引の相手方(課税事業者に限ります。)から交付を求められたときには、適格請求書を交付しなければなりません。

一方で、消費者や免税事業者など課税事業者以外の者に対しては、適格請求書の交付義務はありませんので、例えば、顧客が消費者のみの場合には、必ずしも適格請求書を交付する必要はありません。

適格請求書発行事業者の登録を行うことにより、必ず課税事業者となることから、事業規模的に課税売上高が1,000万円以下である免税事業者の場合には、必ずしも登録をするとは限らないので注意しなければなりません。

なお、相手方が適格請求書発行事業者でない場合において、取引先への値引きを要求したり、適格請求書発行事業者になるように強制した場合には、「独占禁止法における優越的地位の濫用」、「下請法における下請代金の減額や買いたたき」、「建設業法における不当に低い請負代金」といった法令の規定に違反する可能性があるので注意する必要があります。

【登録を受けない可能性のある事業者】

以下のような事業者には、登録を受けない可能性があるので注意する必要があります。

● 免税事業者である農業や漁業を営んでいる者

● 免税事業者である建設関係の事業者(一人親方など)

● 免税事業者である個人タクシーを営んでいる者

● 免税事業者である不動産賃貸業を営んでいる者

● 免税事業者である飲食店

● 免税事業者である士業(弁護士、税理士、司法書士など)

● 免税事業者であるフリーランスの事業者

( 3 )適格請求書発行事業者の情報の公表

① 登録番号の構成

適格請求書発行事業者の登録番号の構成は、以下のようになります。

イ 法人番号を有する課税事業者

「T」(ローマ字)+法人番号(数字13桁)

ロ 上記イ以外の課税事業者(個人事業者、人格のない社団等)

「T」(ローマ字)+数字13桁

(注1 )一度附番された登録番号は、変更することはできません。

(注2 )個人事業者等における13桁の数字には、マイナンバー(個人番号)は用いず、法人番号とも重複しない事業者ごとの番号となります。

(注3 )請求書等への番号の表記については、半角、全角は問いません。

② 適格請求書発行事業者の情報公表

適格請求書発行事業者の情報(登録日など適格請求書発行事業者登録簿に登載された事項)については、国税庁のホームページにある『国税庁適格請求書発行事業者公表サイト』おいて公表されます。

また、適格請求書発行事業者の登録が取り消された場合又は効力を失った場合、その年月日が国税庁のホームページにおいて公表されますが、具体的な公表事項については、以下のとおりです。

国税庁の公式サイトでは、「登録番号」を基に適格請求書発行事業者の検索ができるほか、データのダウンロード機能やWeb-API機能も運用されています。

Web-API機能とは、システム間でデータ連携を行うためのインターフェースのことで、これを利用することでインターネットを介して公表サイトからデータをタイムリーに取得することができます。

この公表事項の閲覧を通じて、交付を受けた請求書等の作成者が適格請求書発行事業者に該当するか否かを仕入れを行う事業者側で確認することとなるので注意が必要です。

【国税庁適格請求書発行事業者公表サイトの公表事項】

イ 適格請求書発行事業者の氏名又は名称

ロ 法人(人格のない社団等を除く)については、本店又は主たる事務所の所在地

ハ 特定国外事業者以外の国外事業者については、国内において行う資産の譲渡等に係る事務所、事業所その他これらに準ずるものの所在地

ニ 登録番号

ホ 登録年月日

へ 登録取消年月日、登録失効年月日

※ 個人事業者の氏名について、外国人の通称又は旧姓を氏名として公表する場合などは、登録申請書と併せて「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出する必要があります。

※ 主たる屋号や主たる事務所の所在地を公表したい場合にも「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出する必要があります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

●消費税の基本からインボイス制度導入後の経理処理までの消費税実務をまとめた1冊

●適格請求書発行事業者の登録申請や適格請求書等の記載方法など事例を交えて解説

●インボイス制度に伴うシステム変更や各種契約書変更などの事前対策を確認

●インボイス制度導入後における消費税計算や経理処理の留意点を詳説

●免税事業者との取引で問題となる独占禁止法等の問題点をチェック

税理士島添 浩(しまぞえ ひろし)

2006年アースタックス税理士法人を設立。現在、一般企業の税務顧問業務のほか、企業再編や事業承継対策などの経営コンサルティング業務にも従事し、さらに豊富な実務経験を活かした税法実務セミナーの講師や執筆も数多くこなしている。また、1998年より会計税務の専門学校(TAC)にて税理士講座やFP講座の消費税法、所得税法、相続税法の講師も務めており、実務に役立つ実践的な講義を行っている。