@zeiken_info

@zeiken_info

『役員退職給与:実質的に退職したと同様の事情にあるか』

~役員給与に関する判断基準~

【法人税の租税実務のための判断基準】

2023年1月4日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

審査請求事案は、身近な実務とは無関係であると思っている方が多いようです。そのお考えは、誤解されていると思います。審査請求事案は、当然と思っている税務判断について、ちょっぴり事実関係が異なっているということのみで、納税者と租税行政庁との間に行き違いが生じているものです。このコラムは、実務経験の豊富な税理士が、国税審判官の業務を経験したことを実務家にフィードバックするため、実務に直結する審査請求事案に係る論点や判断基準の整理をして、租税行政庁との見解の相違を回避するための検討を行っています。

そして、審査請求事案は、身近なテーマである法人税の「役員給与」「減価償却」「寄附金等」の3つを選定し、≪裁決事例の考察≫として「1 事案の概要」「2 主要事実と法令解釈等への適合」「3 事実認定による考察」に区分して、規則性を持った構成として事例を紹介しています。

このコラムにより興味を持たれた方は、書籍「法人税の租税実務の判断基準」にて事例を紹介していますのでご覧ください。

第二回では、「役員退職給与」のうち分掌変更等の場合の退職給与の事例から、「実質的に退職したと同様の事情にあるか」について、審判所の判断過程の考察をご紹介します。

| 〔 事例 〕

代表取締役が代表権のない取締役に分掌変更したことに伴って請求人が支給した金員について、実質的に退職したと同様の事情にあるとはいえず、法人税法上の損金算入することができる退職給与に該当しないとした事例(公表裁決事例:平成29年7月14日裁決) |

1 事案の概要

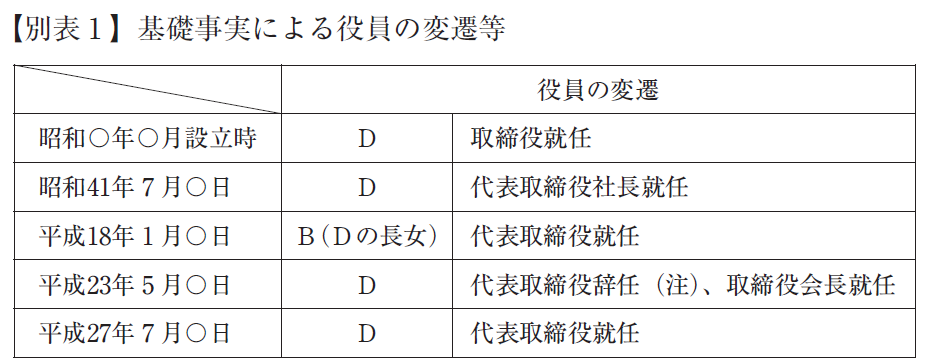

本件は、同族会社である請求人が、役員Dが代表取締役を辞任し取締役会長に分掌変更をしたことに伴いその役員Dに対し退職慰労金として支給した金員について、原処分庁が、当該役員Dは分掌変更により実質的に退職したと同様の事情にあるとは認められないから、当該金員は退職給与ではなく損金の額に算入されない役員給与であるとして法人税の更正処分及び過少申告加算税の賦課決定処分をするとともに、当該金員は給与所得に該当するとして源泉所得税の納税告知処分及び不納付加算税の賦課決定処分をしたことに対し、請求人が、当該金員は退職給与ないし退職所得であるとして、原処分の全部の取消しを求めた事案である。

(注) 平成23年5月20日付の臨時株主総会において、Dの分掌変更に際し退職慰労金○○○○円を決議し、同月26日付支給した。

2 主要事実と法令解釈等への適合(請求棄却)

法人税基本通達9―2―32《役員の分掌変更等の場合の退職給与》では、役員の分掌変更又は改選による再任等がされた場合であっても、例えば、①常勤取締役が経営上主要な地位を占めない非常勤取締役になったこと、②取締役が経営上主要な地位を占めない監査役になったこと、③分掌変更等の後において経営上主要な地位を占めない役員となり給与がおおむね50%以上減少したことなど、役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められる場合には、その分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、法人税法上も退職給与として取り扱うことができるとする旨定めている。

役員Dは、①分掌変更に際して、請求人が各取引先に挨拶状を送付してDが社長を辞任し会長に就任した旨を周知し、取引金融機関に対する連帯保証人の地位から離れていること、②分掌変更の後、役員Dとして行っていた業務のうち、流れ屑の取引価格等の決定、金融機関との折衝及び従業員の人事に関する権限を、役員D から他の役員や使用人に徐々に移譲していること、また、③分掌変更後、役員Dの勤務時間は相当程度減少し、改定前の給与額に比べて約55%減少している。これにより、審判所は、本件役員の地位や職務につき相応の変動が生じたと認めている。

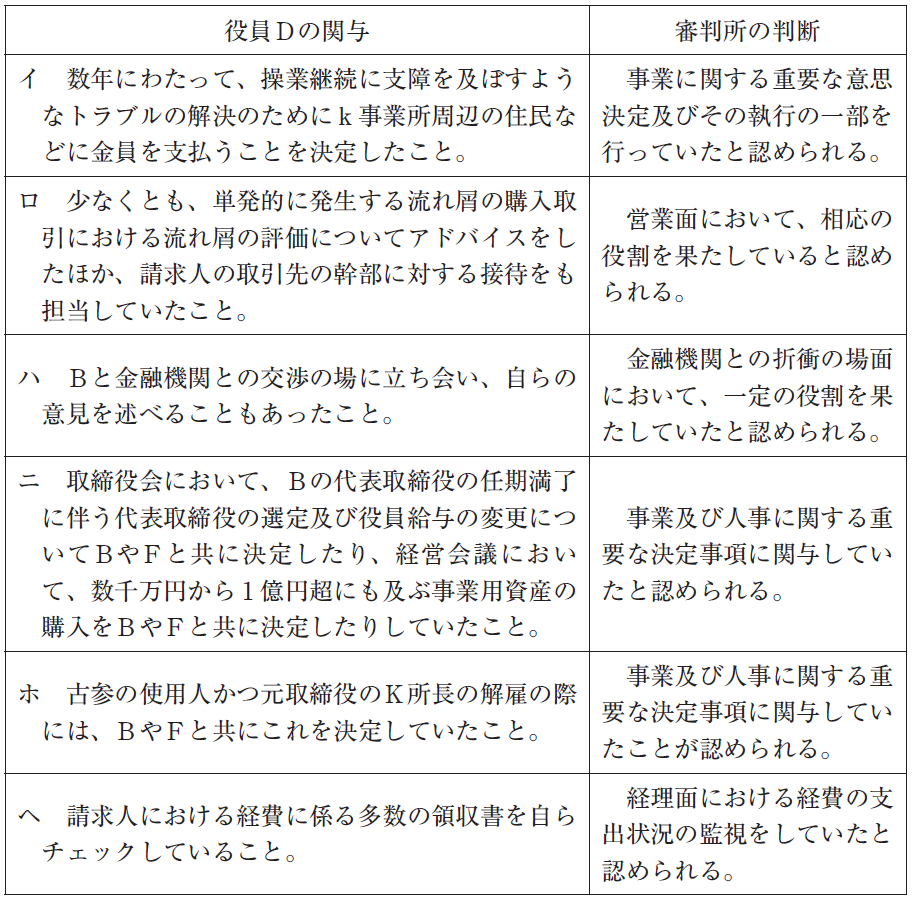

しかし、役員Dは、分掌変更後も、次に掲げる重要な決定事項に関与していたことが認定されている。

審判所は、上記イからヘまでの各事実によれば、役員Dが、分掌変更により、役員としての地位又は職務の内容が激変しておらず、実質的に退職したと同様の事情があったものとは認められないとして、役員Dに支給した金員は法人税法上の損金算入することができる退職給与に該当しない旨判断をしている。

3 事実認定等による考察

中小企業の事業承継を伏線においた役員人事の変更場面では、創業者等が後継者へバトンを渡しながらも併走しているケースが見られ、このような場面において、法人税基本通達9―2―32を活用して、退職給与の支給を行っていることが多く見られる。本通達は、分掌変更等により、常勤取締役が非常勤取締役又は取締役を辞任して会長等に就任し、給与を50%以上減少させる等の外形上の事情を充足することに注意が偏る傾向にあり、それまで経営上主要な地位を占めていた者に対して、分掌変更等を契機に実質的に地位又は職務の内容が激変している実態を伴うことが、非常に難しい経営環境にあるから、十分な対応を考慮した上で適用しなければならない。

この点、全ての事例を否定的に捉える必要はないが、①分掌変更等をした者と代表取締役との関係、②分掌変更等をした者の従前の役員としての職務を執行する後継者の存在、③分掌変更等をした者の従前の職務内容とその後の業務の変更内容、④分掌変更等をした者の後任となる役員のこれまでの業務等の経験、⑤分掌変更等をした者の対内的及び対外的な認識の浸透など、これら牽制をすべき事項について、実態を伴っているか否かが重要な要素となる。

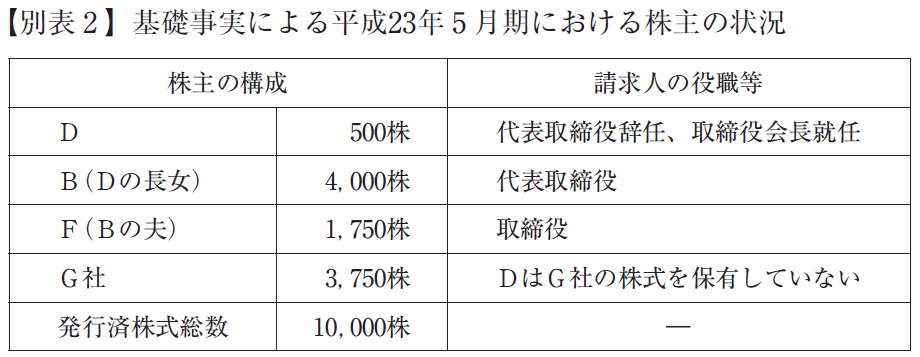

本件の場合、①は親子で共同代表であったことは引き継ぎのためのものと肯定的に受入れられるが、②及び③は役員Dが分掌変更後に経営の指揮を執っていたことが認定されたことによって覆り、④は①の期間が不十分であったか又は創業者(親族)としての無意識の介入が避けられず、⑤は請求人が各取引先に挨拶状を送付してフォローしているが、役員Dの職務執行の実態から総合的に勘案して、「経営上主要な地位を占めていた者」であることを遮断することができなかったものである。

他方、本件の認定事実のうち、役員Dが平成27年7月○日付で代表取締役に再度就任していることについて、平成23年5月○日付の代表取締役の辞任が名目的なものである懸念を抱く要素ともいえるが、役員Dの分掌変更後の職務執行の実態が平成23年5月20日付の臨時株主総会で承認を受けた退職慰労金の正当性、すなわち、実質的に退職したと同様の事情にあると認められることを判断するものであるから、当該疑念が役員人事の変更等の原因を解明すべき事項であっても、役員Dの代表取締役の再就任という事実のみを捉えて直接判断に影響を与えるべきではなく、再就任に至った事情を十分に考慮される必要があろう。なお、役員Dが代表取締役に再度就任した理由は、K所長の解雇やFが問題を起こしたとして取締役を解任されたこと等を踏まえて、代表取締役に復帰したものである。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

本書では、税理士事務所から関東信越国税不服審判所の国税審判官を経て、現在、税理士業務に当たる著者がその経験をもとに、45事例の公表裁決事例をピックアップして審判所の判断思考などを検討・紹介しています。

税理士苅米 裕(かりごめ ゆたか)

税理士事務所勤務後、関東信越国税不服審判所(国税審判官)等を経て、現在苅米裕税理士事務所所長及び企業の社外監査役。

税理士会において、東京税理士会芝支部副支部長、東京税理士会理事等を経て、現在、東京税理士会会員相談室相談委員、東京税理士会支部会員研修講師、東京税理士会調査研究部委員、東京税理士会芝支部相談役。