@zeiken_info

@zeiken_info

『減価償却資産の取得価額:土地と建物の取得価額を区分する方法』

~減価償却に関する判断基準~

【法人税の租税実務のための判断基準】

2023年1月11日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

審査請求事案は、身近な実務とは無関係であると思っている方が多いようです。そのお考えは、誤解されていると思います。審査請求事案は、当然と思っている税務判断について、ちょっぴり事実関係が異なっているということのみで、納税者と租税行政庁との間に行き違いが生じているものです。このコラムは、実務経験の豊富な税理士が、国税審判官の業務を経験したことを実務家にフィードバックするため、実務に直結する審査請求事案に係る論点や判断基準の整理をして、租税行政庁との見解の相違を回避するための検討を行っています。

そして、審査請求事案は、身近なテーマである法人税の「役員給与」「減価償却」「寄附金等」の3つを選定し、≪裁決事例の考察≫として「1 事案の概要」「2 主要事実と法令解釈等への適合」「3 事実認定による考察」に区分して、規則性を持った構成として事例を紹介しています。

このコラムにより興味を持たれた方は、書籍「法人税の租税実務の判断基準」にて事例を紹介していますのでご覧ください。

第三回では、「減価償却資産の取得価額」のうち一括で取得した土地及び建物等の事例から、「土地と建物の取得価額を区分する方法」について、審判所の判断過程の考察をご紹介します。

| 〔 事例 〕

競売により一括で取得した土地及び建物等の取得価額の区分について、固定資産税評価額の比率によってあん分することが相当であるとした事例(公表裁決事例:平成27年6月1日裁決) |

1 事案の概要

本件は、飲食店の経営等を目的とする請求人が、競売により土地とともに一括取得した建物等について、落札金額を路線価及び類似建物の価額などであん分して算出した取得価額を基に法人税の減価償却費の額及び消費税の課税仕入れに係る支払対価の額を計算して申告したところ、原処分庁が、建物等の取得価額は、固定資産税評価額による土地と建物等の評価額の比率に基づき算出すべきであるとして、法人税の更正処分等を行ったのに対し、請求人が、当初の申告に用いたあん分比が認められないとしても、不動産鑑定士の鑑定評価による土地と建物等の評価額の比率によるべきであるなどとして、これらの処分の一部の取消しを求めた事案である。

2 主要事実と法令解釈等への適合(請求棄却)

請求人は、H地方裁判所が行った本件土地、本件競売建物及び本件建物附属設備等についての本件競売に参加し、同裁判所から売却許可決定を受け、本件落札金額をH地裁執行センター名義の当座預金口座に振り込み、本件土地及び本件競売建物は、平成23年○月○日担保不動産競売による売却を原因として、同月○日に所有権移転登記をした。本件は、請求人が、本件土地のほか、本件競売によって取得した本件競売建物には、本件建物附属設備のほかに、本件アクリル壁、本件ディスプレイ設備、本件内部造作及びその他の動産類が設置等されていたことから、本件落札金額によってどのような資産を取得したかを区分し、当該取得した資産の対価である本件落札金額を各資産の取得価額として合理的に配賦する必要があり、当該取得価額の配賦方法等が争点となっているものである。

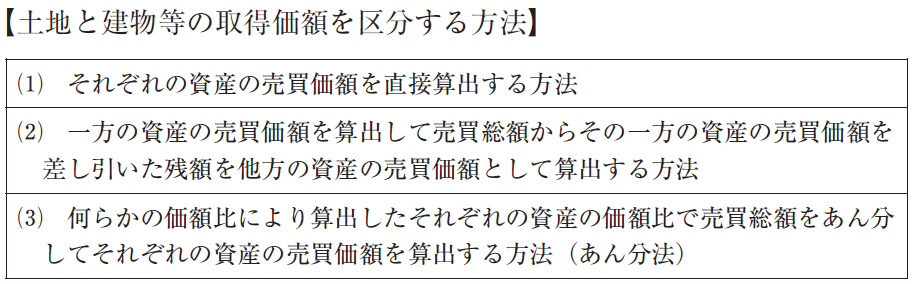

一括して購入した土地及び建物等の取得価額については、売買契約書等によりそれらの購入代価等が明らかな場合には、通常、その購入代価等が取得価額となるが、それが明らかでない場合には、合理的な方法によってそれらの取得価額を区分する必要がある。本件不動産については、本件競売によって一括取得したものであり、各資産の購入代価が明らかではないことから、合理的な方法によってそれらの取得価額を区分する必要が生ずる。

この点について、審判所は、【土地と建物等の取得価額を区分する方法】のうち、「競売によって各資産の譲渡価額が区分されることなく一括で譲渡される場合においては、その譲渡価額は競売という特別の事情によって定まり、競売における物件の落札に当たっては、対象となる物件に係る権利関係や物件に係る瑕疵などの確認が困難な点や落札が短期間に行われる点など特殊な事情があり、その価格は通常の第三者間の売買等における取引価格に比して低い価格となることが通例であることから、当該各資産の価額比によるあん分法は、競売によって一体として譲渡される取引の実態に合致し、最も合理的であると解される。したがって、本件落札金額の区分方法については、本件競売によって取得した各資産の価額比によるあん分法を用いることが合理的である。」旨判断をしている。

そして、あん分法を採用する際に用いる価額比について、請求人は、本件落札金額を不動産鑑定士の鑑定評価による土地と建物の評価額による比率により区分することが客観的であり、かつ、合理的であり、本件K評価書に記載された本件土地及び本件競売建物の評価額の比率によりあん分すべき旨主張しているのに対して、原処分庁は、土地と建物の固定資産税評価額の比率により区分することが合理的である旨主張している。当事者の主張に対して、審判所は、「固定資産税評価額は、総務大臣の告示による固定資産評価基準に基づき、土地の場合は路線価と同様に地価公示価格や売買実例等を基に評価され、家屋の場合は再建築価額に基づいて評価されているから、土地及び家屋の時価を反映していると考えられる上、土地と家屋の価額の算出機関及び算出時期が同一であるから、土地及び家屋の固定資産税評価額はいずれも同一時期の時価を反映しているものと考えられ、合理的であると認められる。」と判断したものである。

3 事実認定等による考察

本件は、土地建物等の取得が競売による特殊な事情であることを考慮しても、審判所の判断過程は一括取得した資産に係る落札金額をそれぞれの資産に配賦する方法について、鑑定評価額によりあん分することを退け、各々の資産に係る固定資産税評価額の比率によってあん分することを採用しているものである。

これらの資産を取得した請求人は、落札金額が減価償却資産へ配賦される比重が高まることにより、減価償却費の額及び消費税の課税仕入れに係る支払い対価の額が各々の税額計算に対して有利な効果を得られることから、当初路線価及び類似建物の価額などであん分して申告し、審査請求において主張を切り替え不動産鑑定士による鑑定評価によりあん分するべきとして、「合理的な方法」の適合性を主張しているものである。

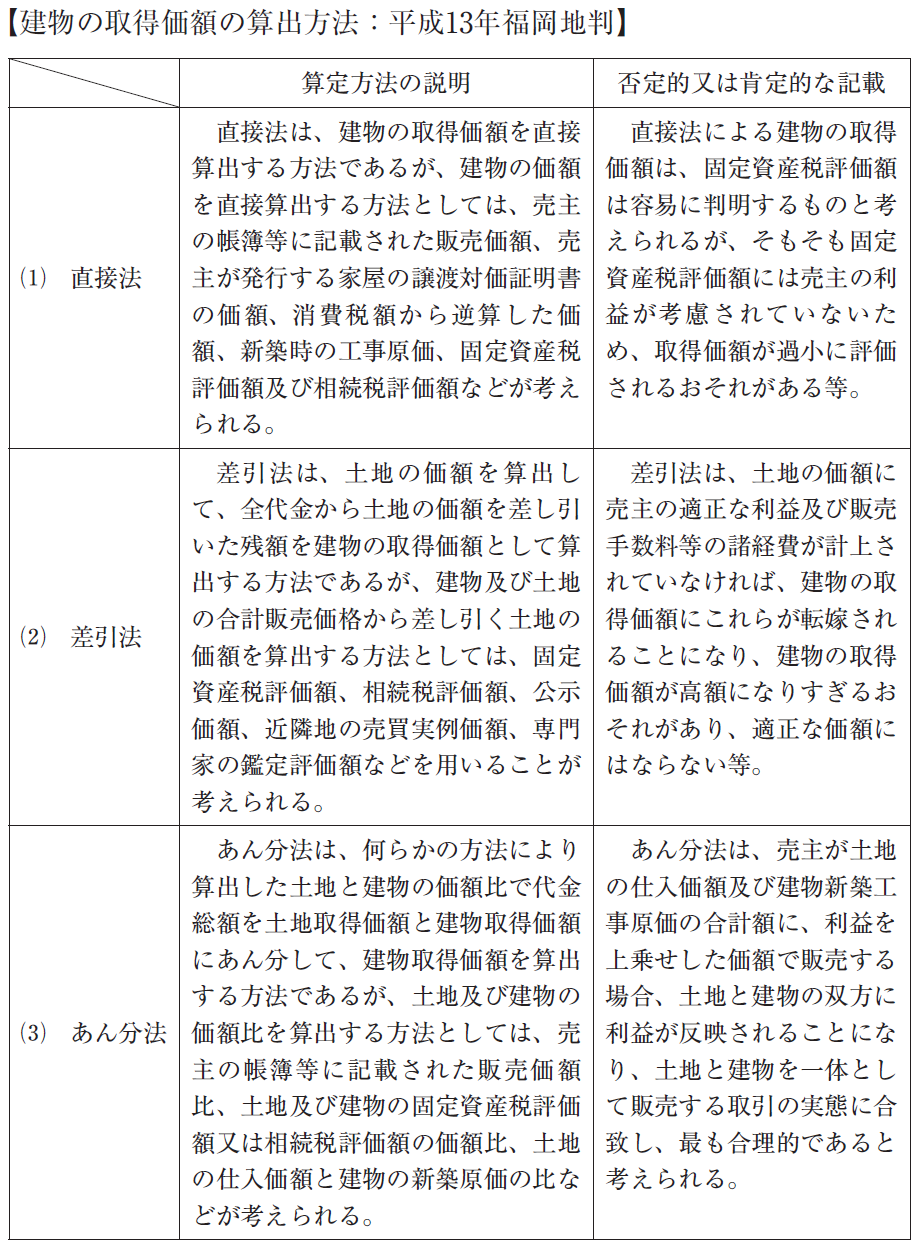

本件のように、土地と建物が一括して購入された場合には、その代金総額のうち、建物の取得価額が幾らであるかを算出するに当たり、どのような方法によることが合理的であるかについて、争っている事例は複数生じているところ、福岡地裁平成13年12月14日判決※1では、次に掲げるように比較的詳細に算定方法が示されている。

※1 福岡地判平成13年12月14日【税務訴訟資料第251号順号9036】、以下「平成13年福岡地判」という。

平成13年福岡地判では、「土地及び建物の販売価額が明らかでない場合は、同一の公的機関が同一時期に合理的な評価基準で評価した固定資産税評価額による土地及び建物の価額比で代金総額をあん分する方法が最も合理的であるというべきである。」旨判示され、本裁決が競売による特殊事情を考慮しても同様の算定方法を採用していることからすれば、固定資産税評価額を基礎にあん分法を採用することが標準的な方法であると考えられる。

また、平成13年福岡地判は、代金総額を土地と建物の価額比で按分する場合、価額比の基礎となる土地及び建物の価額について、「鑑定評価による価額」を掲げており、一応の合理性の認められる方法としているが、「その算出に多大な費用を要するものであり、納税者間の公平、納税者の便宜及び徴税費用の節減の観点から合理的であるとはいえず、租税平等主義に反するというべきである。」旨判示され、鑑定評価の内容について合理性を担保するハードルの高さに加えて、鑑定評価による価額が否定されている理由からすると、もはや主張の有効性さえ喪失しているように受け止められる。もっとも、土地の固定資産税評価額は、原則として公示価格の70%と定められ、公示価格は2人以上の不動産鑑定士が正常価格で評価していることなどからしても、請求人があらためて鑑定評価の価額比を主張することが有効とされるためには、建物の固定資産税評価額が再建築費から経年劣化分を減額して算定していることについて、建物の鑑定評価額との差異に対する矛盾点を見出すことが必要となろう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

本書では、税理士事務所から関東信越国税不服審判所の国税審判官を経て、現在、税理士業務に当たる著者がその経験をもとに、45事例の公表裁決事例をピックアップして審判所の判断思考などを検討・紹介しています。

税理士苅米 裕(かりごめ ゆたか)

税理士事務所勤務後、関東信越国税不服審判所(国税審判官)等を経て、現在苅米裕税理士事務所所長及び企業の社外監査役。

税理士会において、東京税理士会芝支部副支部長、東京税理士会理事等を経て、現在、東京税理士会会員相談室相談委員、東京税理士会支部会員研修講師、東京税理士会調査研究部委員、東京税理士会芝支部相談役。