@zeiken_info

@zeiken_info

『減価償却資産の耐用年数等:建物内に設置された器具及び備品の範囲』

~減価償却に関する判断基準~

【法人税の租税実務のための判断基準】

2023年1月18日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

審査請求事案は、身近な実務とは無関係であると思っている方が多いようです。そのお考えは、誤解されていると思います。審査請求事案は、当然と思っている税務判断について、ちょっぴり事実関係が異なっているということのみで、納税者と租税行政庁との間に行き違いが生じているものです。このコラムは、実務経験の豊富な税理士が、国税審判官の業務を経験したことを実務家にフィードバックするため、実務に直結する審査請求事案に係る論点や判断基準の整理をして、租税行政庁との見解の相違を回避するための検討を行っています。

そして、審査請求事案は、身近なテーマである法人税の「役員給与」「減価償却」「寄附金等」の3つを選定し、≪裁決事例の考察≫として「1 事案の概要」「2 主要事実と法令解釈等への適合」「3 事実認定による考察」に区分して、規則性を持った構成として事例を紹介しています。

このコラムにより興味を持たれた方は、書籍「法人税の租税実務の判断基準」にて事例を紹介していますのでご覧ください。

第四回では、「減価償却資産の耐用年数等」のうちユニットバス等が器具及び備品ではなく建物であるとした事例から、「建物内に設置された器具及び備品の範囲」について、審判所の判断過程の考察をご紹介します。

| 〔 事例 〕

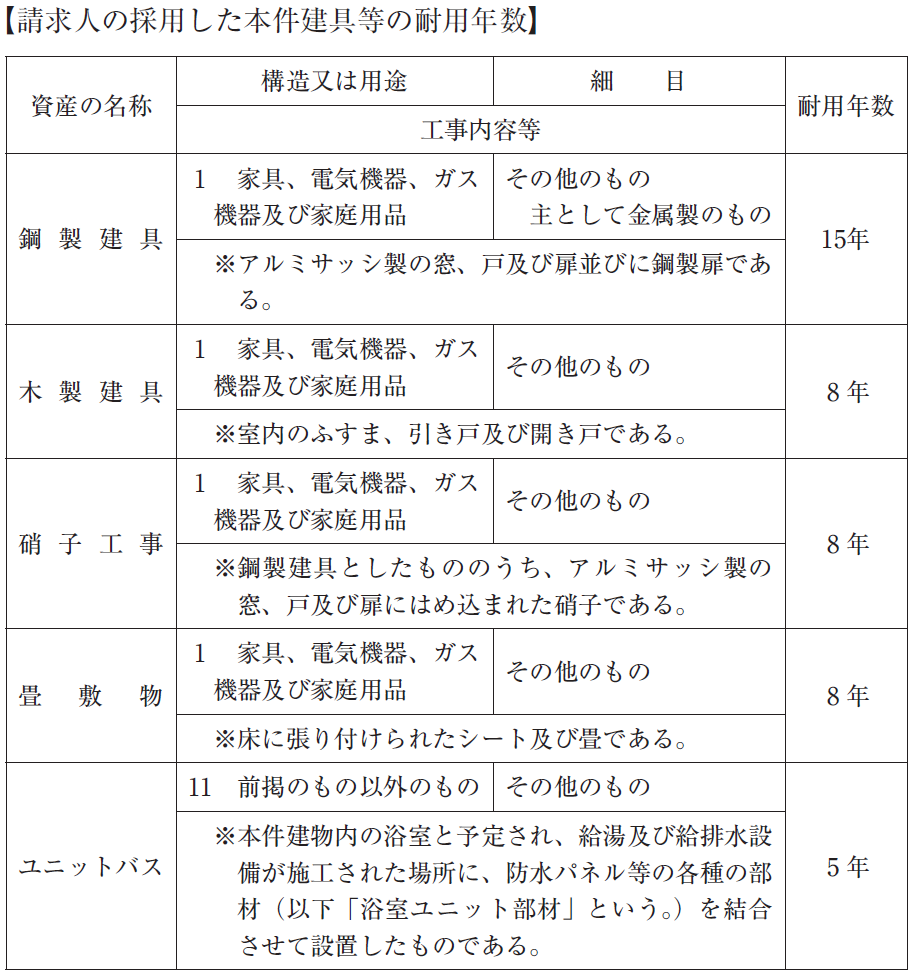

建物に設置された鋼製建具、木製建具、畳敷物及びユニットバス等は、減価償却資産の耐用年数等に関する省令別表第一の「建物」に該当するとした事例(裁決事例集No.39-201頁:平成2年1月30日裁決) |

1 事案の概要

本件は、不動産賃貸業を営む同族会社である請求人が、本件建物を取得し、そのうち、鋼製建具、木製建具、硝子工事、畳敷物及びユニットバス(以下「本件建具等」という。)については、減価償却資産の耐用年数等に関する省令(以下「耐用年数省令」という。)別表第1に掲げる「器具及び備品」に該当するとして各事業年度の償却限度額を計算し、減価償却費として損金の額に算入して申告したところ、原処分庁が、請求人が鋼製建具及び硝子工事としたものは、本件建物の本体に固着し一体をなすとともに不可分のものであり、木製建具及び畳敷物としたものは、本件建物の従物たる内部造作物であり、また、ユニットバスとしたものは、本件建物の本体に組み込まれ一体をなしつつ、その本来の効果を発揮するものであり、これらはいずれも本件建物を構成するものとして、法人税の更正処分等を行ったのに対し、請求人が、本件建具等のうち、鋼製建具、木製建具及び硝子工事は建物本体に取り付けられ、畳敷物は敷かれたものであり、また、ユニットバスは、本件建物の本体とは給排水管のみで接続されているのであるから、いずれも本件建物の本体と物理的に一体をなしたものではなく、独立した従物であることは明らかであるなどとして、これらの処分の全部の取消しを求めた事案である。

2 主要事実と法令解釈等への適合(請求棄却)

審判所の判断は次のとおりである(アンダーライン等筆者加筆)。「耐用年数省令別表第1の「器具及び備品」とは、機械及び装置以外の有形減価償却資産で、耐用年数省令別表第1に掲げられた他の種類の資産(建物、建物附属設備、構築物、船舶、航空機、車両及び運搬具並びに工具)以外のものをいい、とりわけ、建物内に設置されたものについていえば、建物とは構造上独立・可分のものであり、かつ、機能上建物の用途及び使用の状況に即した建物本来の効用を維持する目的以外の固有の目的により設置されたものであることを要するものと解するのが相当である。

そうすると、本件建具等のうち、鋼製建具、木製建具、硝子工事及び畳敷物は、その内容は建物と構造上独立・可分のものとは認められないから、「器具及び備品」に該当しないことは明らかであり、また、ユニットバスについては、本件建物内の浴室と予定され、給湯及び給排水設備が施工された場所に、浴室ユニット部材を結合させて1個の浴室を形成しているもので、本件建物の部屋の1つであるから「器具及び備品」に該当しないことは明らかである。

したがって、本件建具等は、本件建物内に設置され、本件建物と物理的又は機能的に一体不可分の内部造作で、本件建物を構成するものと認められるから、原処分庁が、本件建具等について本件建物の耐用年数60年を適用したことは相当」であると判断されている。

3 事実認定等による考察

建物に関連する工事は、建物本体に対する工事であるか、器具及び備品その他建物以外の減価償却資産の取得等に該当するものか、明確に区分ができると言い切れるものではない。その考え方として、審判所は、建物内に設置された器具及び備品とする基準について、「建物とは構造上独立・可分のもの」かつ「建物本来の効用を維持する目的以外の固有の目的により設置されたもの」を示している。本件建具等のうち、鋼製建具、木製建具、硝子工事及び畳敷物は、建物と構造上独立・可分のも

のとは認められないことから、既に一つ目のフィルターを超えることができていないが、建物本来の効用を維持する目的の工事であることを否定できないことから、器具及び備品として取り扱うことは困難であろう。また、本件建具等のうち、ユニットバスは、「建物の部屋の1つ」と示されたことから、「物理的又は機能的に一体不可分」とする判断に適合したといえよう。

さらに、審判所は、「現行の耐用年数は、いわゆる効用持続年数という考え方を基に定められており、効用持続年数は、減価償却資産に原則として通常考えられる維持補修を加える場合において、その減価償却資産の本来の用途用法により現に通常予定される効果を挙げることができる年数と解されている。」として耐用年数の考え方を示し、建物を例に挙げて「建物であれば、その建物に通常考えられる維持補修を加える場合において、その建物の本来の用途により予定されている効果を挙げることができる年数がその建物の効用持続年数といえる。」旨説示している。そして、「建物の耐用年数は、耐用年数省令別表第1に掲げる「構造」によって区分され、更に用途、使用の状況等の「細目」の区分別に定められていることから、本来の用途により予定されている効果を挙げることができる建物の状態とは、その建物が目的とする本来の機能を発揮できる状態と解され、建物には、建物内に設置され、当該建物と物理的に一体不可分の内部造作及び当該建物と一体となってその有する機能を発揮する内部造作が含まれると解するのが相当である。」旨の解釈を示している(アンダーライン等筆者加筆)。

そうすると、不動産賃貸業を営む法人にとって、本件はマンションの取得時に行った本件建具等の工事内容について、減価償却資産の区分を巡る争点であることを踏まえる必要があり、通常考えられる維持補修を加える場合には、本件建具等に類する工事を実施するとき、すなわち取得時と改装時の判断は異なる視点による思考が必要になると考えられる。本件建具等は、本件建物と一体不可分であっても建物本体の一部を構成するものであり、法人税法施行令第132条《資本的支出》が、「通常

の管理又は修理をするものとした場合に予測される当該資産の使用可能期間を延長させる部分に対応する金額」及び「通常の管理又は修理をするものとした場合に予測されるその支出の時における当該資産の価額を増加させる部分に対応する金額」としていることからすれば、資本的支出であるか修繕費であるか明らかでない領域に帰着することが大半であると考えられる。つまり、内部造作を行う場合には、例えばユニットバスの全部又は一部を入れ替えることを想定すると、建物本体に適用され

る耐用年数からすれば、同時入れ替えに限られず十数年のサイクルで改装が実施されるものであると想定され、建物全体の部屋数及び建物の総建築費用と改修に要した費用の額を勘案するなどして、資本的支出又は修繕費の判定をすることになろう。端的に言えば、全部の入れ替えは資本的支出、一部の入れ替えは修繕費という前提等から、両者の区分を検討するべきであろう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

本書では、税理士事務所から関東信越国税不服審判所の国税審判官を経て、現在、税理士業務に当たる著者がその経験をもとに、45事例の公表裁決事例をピックアップして審判所の判断思考などを検討・紹介しています。

税理士苅米 裕(かりごめ ゆたか)

税理士事務所勤務後、関東信越国税不服審判所(国税審判官)等を経て、現在苅米裕税理士事務所所長及び企業の社外監査役。

税理士会において、東京税理士会芝支部副支部長、東京税理士会理事等を経て、現在、東京税理士会会員相談室相談委員、東京税理士会支部会員研修講師、東京税理士会調査研究部委員、東京税理士会芝支部相談役。