@zeiken_info

@zeiken_info

『関連会社に支払う業務委託費:業務委託費を否定された要素』

~寄附金等に関する判断基準~

【法人税の租税実務のための判断基準】

2023年1月25日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

審査請求事案は、身近な実務とは無関係であると思っている方が多いようです。そのお考えは、誤解されていると思います。審査請求事案は、当然と思っている税務判断について、ちょっぴり事実関係が異なっているということのみで、納税者と租税行政庁との間に行き違いが生じているものです。このコラムは、実務経験の豊富な税理士が、国税審判官の業務を経験したことを実務家にフィードバックするため、実務に直結する審査請求事案に係る論点や判断基準の整理をして、租税行政庁との見解の相違を回避するための検討を行っています。

そして、審査請求事案は、身近なテーマである法人税の「役員給与」「減価償却」「寄附金等」の3つを選定し、≪裁決事例の考察≫として「1 事案の概要」「2 主要事実と法令解釈等への適合」「3 事実認定による考察」に区分して、規則性を持った構成として事例を紹介しています。

このコラムにより興味を持たれた方は、書籍「法人税の租税実務の判断基準」にて事例を紹介していますのでご覧ください。

第五回では、「関連会社に支払う業務委託費」のうち欠損を補填するための寄附金であると認定された事例から、「業務委託費を否定された要素」について、審判所の判断過程の考察をご紹介します。

| 〔 事例 〕

請求人が業務委託費の精算されていない費用として国外関連者に支払った金員は、国外関連者の欠損を補てんするための寄附金であるとした事例(裁決事例集No.73-405頁:平成19年4月10日裁決) |

1 事案の概要

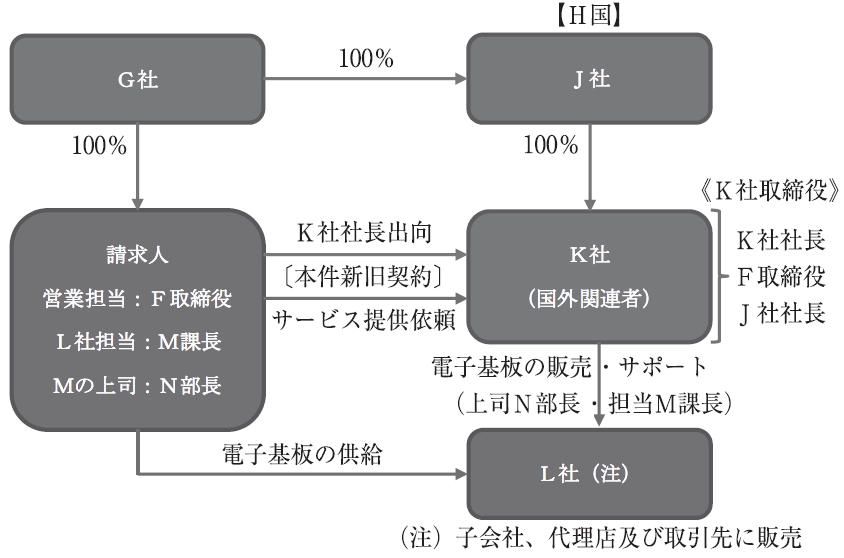

本件は、OA機器及び部品などを製造し国内外に販売している請求人が、請求人とK社との間で精算されていない費用について、K社との間で本件新契約書を作成して本件サービス業務の未精算費用を支払い法人税の確定申告をしたところ、原処分庁が、租税特別措置法第66条の4《国外関連者との取引に係る課税の特例》に規定する国外関連者に該当するK社に対して支払った金員は、同条第3項の規定に適合する欠損を補てんするために贈与されたものであるにもかかわらず、業務委託費であるかのごとく仮装したとして、当該業務委託費の損金算入を否認するなどの法人税の更正処分及び重加算税の賦課決定処分等を行ったのに対し、請求人が、当該金員は、未精算となっていた業務委託費を支払ったもので仮装の事実はないとして、更正処分の一部及び重加算税の賦課決定処分の全部の各取消しを求めた事案である。

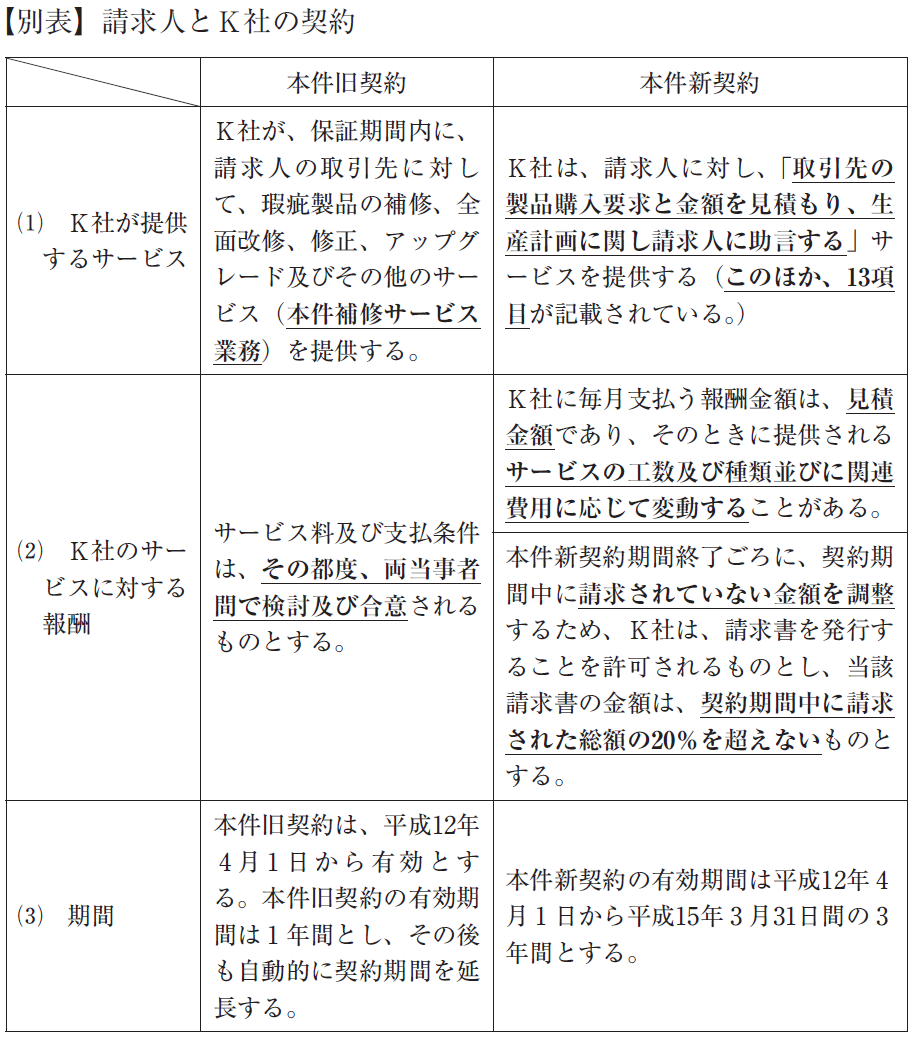

なお、請求人は、要旨、「K社との移転価格税制上の問題を回避するに当たり、両当事者間の取引価格につき妥当な価格設定とするための見直しを行った。その結果、本件サービス業務の未精算費用があるとの結論に達したことから、請求人は、K社との間で本件新契約書を作成して、本件サービス業務の未精算費用に10%のマージンを加算した額である本件金員を支払ったものである。」旨主張している。

2 主要事実と法令解釈等への適合(請求棄却)

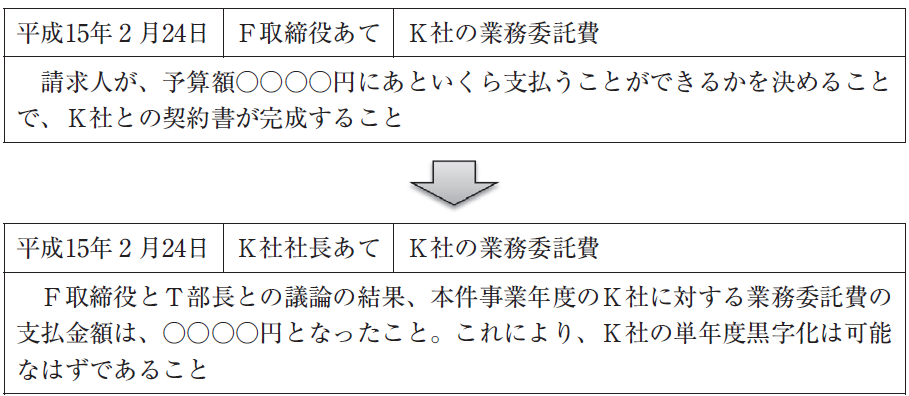

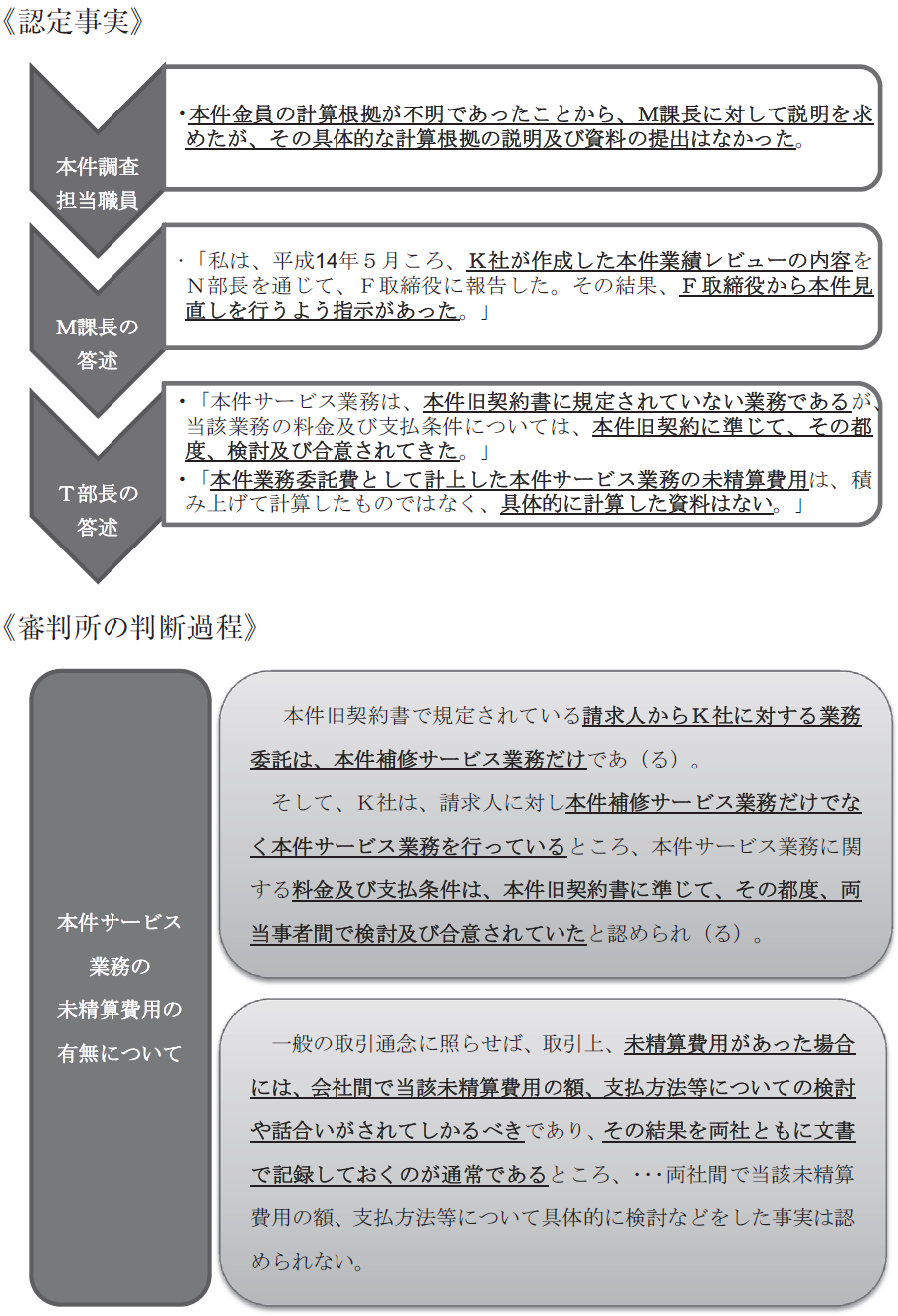

K社の業績等は、平成12年12月期から3期連続欠損の状況にあり、平成15年3月期である本件事業年度において黒字転換を果たしている。その黒字転換をした本件事業年度の平成14年5月において、K社が作成した「K社2001 REVIEW」と題する書面には、①H国のコンサルタントから移転価格税制に抵触するリスクが高いとの指摘があり、②平成15年3月期の決算で利益を生み出せる体質を作り上げ単年度黒字転換等の立案が課題である旨の記載がある。

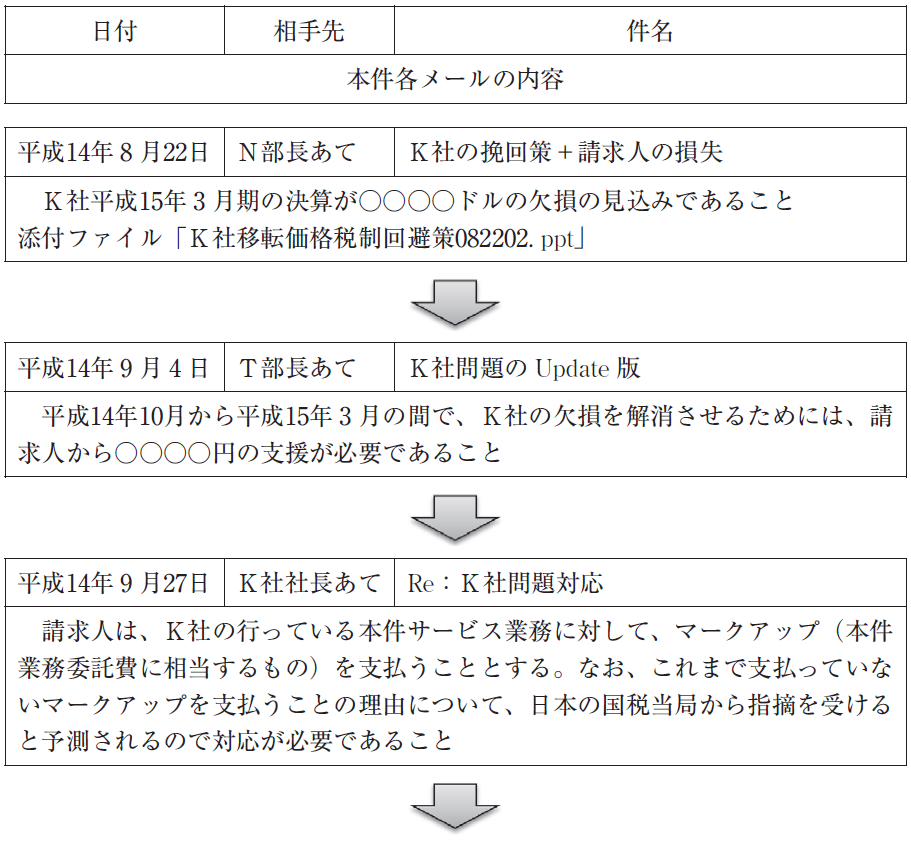

他方、業務委託費の支払等について、K社から請求人に送付された平成15年2月26日付の請求書には、平成14年4月から平成15年3月までの1年間に対する「調整金○○○○ドル」が記載され、請求人は、平成15年3月25日、K社に対して当該請求書に基づき○○○○円を支払い本件業務委託費として本件事業年度の損金の額に算入している。そして、この本件業務委託費の支払の背景には、次に掲げるとおり、L社を担当するM課長のメールがそれぞれの者に送信されている。

また、M課長は、当審判所に対して「私は、平成14年5月ころ、K社が作成した本件業績レビューの内容を、N部長を通じて、F取締役に報告した。その結果、F取締役から本件見直しを行うよう指示があった。」旨答述している。

上記の各事実により、審判所は、「本件各メールの記載内容に加えて、K社の各事業年度の決算状況、本件業績レビューの記載内容及びM課長の答述からすれば、①K社は、設立以来3期連続欠損の状況にあり、K社平成15年3月期の決算も○○○○ドルの欠損が見込まれたため、これを解消し単年度でいわゆる黒字化にするための方策として、請求人が本件サービス業務に対して業務委託費を支払うことで支援をすることとし、②F取締役とT部長との話合いで、本件事業年度のK社に対する当該業務委託費の額を○○○○円とすることに決まり、本件新契約書が作成され、請求人が本件金員をK社に支払ったもの」と認定した。これにより、請求人がK社に対して本件金員を支払った行為は、対価なくしてK社に支払われたものであり、その支払原因は、K社の欠損を補てんするために援助としてされた金銭の贈与であるから、本件業務委託費は法人税法第37条第7項に規定する寄附金に該当するとして、審査請求を棄却している。

3 事実認定等による考察

本件の審判所の判断過程は、事実関係から「本件サービス業務の未精算費用」の有無と「本件金員の支払原因」を認定することにより、請求人の主張する業務委託費か、原処分庁の主張する国外関連者に対する寄附金か、対価性の有無を認定しているものである。

本件サービス業務の未精算費用の有無について、審判所は、「一般の取引通念に照らせば、取引上、未精算費用があった場合には、会社間で当該未精算費用の額、支払方法等についての検討や話合いがされてしかるべきであり、その結果を両社ともに文書で記録しておくのが通常である」とし、請求人とK社との間で当該未精算費用の額、支払方法等について具体的に検討などをした事実が認められず、本件サービス業務の未精算費用の存在を否定している。一般の取引通念を基礎に認定することは、組織運営上の体制整備として要求すべきものであるとしても、判断基準として参考とするべきものではないと考える。しかし、本件金員に計算根拠がないことは、一般の取引通念を持ち出さなくとも、請求人の主張が未精算費用の額である以上、裏付けが伴っていなかったことを顕在化することになるから主張として不十分と言わざるを得ない。本来、争点の軸足にするべきことは、請求人がK社から提供を受けるサービス役務について、当該提供を受けた請求人がそのサービス役務に関する業務委託費を損金の額に算入するため、請求人が現実に便益を享受していることが必要であることから、当初予定されていた以上のサービス提供があったことを証明することにより、未精算費用の存在を訴えるべきことだろう。

ところで、請求人は、K社本件業績レビューの記載内容から、K社との移転価格税制上の問題を回避するに当たり、両当事者間の取引価格につき妥当な価格設定とするための見直しの必要性があったことを主張している。請求人とK社との間における取引の対価を見直した結果、独立企業間価格に満たなかったことから、本件新契約の締結に至ったという主張があった場合、移転価格税制の本則(措法66の4①)の規定の適用となるか又は国外関連者に対する寄付金の額(措法66の4③)の規定の適用となるかの争点にもなり得たことが考えられる。当該本則の規定が適用される場合には、独立企業間価格としての取引価格を巡る争点へ転換すること、及び相互協議※1による相手国の二重課税排除を要求することが可能となる。反して、寄付金の額の認定は、全額損金の額に算入されないことで完結してしまうから、納税者サイドとして救いの道が閉ざされる処分となるのである。

本件の判断は、本件各メールの記載内容、K社の各事業年度の決算状況、本件業績レビューの記載内容及びM課長の答述をつなぎ合わせたところ、K社の欠損を補てんするために援助としてされた寄付金の額として着地することも否定し得ないところであろう。他方、K社との移転価格税制上の問題を回避するのであれば、本件サービス業務の未精算費用としての整備を推し進めたことは、論点としての本質から離反しているように感じられ、上記証拠として採用された各事実からすれば、問題提起と解決への道筋に矛盾を生じさせたように思われる。

この展開の顛末として、本件サービス業務の未精算費用がないにもかかわらず、K社の欠損を補てんするため、本件新契約を締結して業務委託費の名目で本件金員を支出し、その額を本件業務委託費として本件事業年度の損金の額に計上した上で申告したことは、国税の課税標準又は税額等の計算となるべき事実を仮装し、仮装したところに基づき納税申告書を提出していたときに該当することになり、国税通則法第68条《重加算税》第1項の適用に派生することになる。

事業対応へのアプローチとして、事実関係との相違及び解決への道筋の誤りは、些細な綻びであっても、課税問題を押し広げることを知らしめた事案といえよう。

※1 OECD モデル租税条約第25条《相互協議》第1項は、「一方の又は双方の締約国の措置によりこの条約の規定に適合しない課税を受けたと認める者又は受けることになると認める者は、当該事案について、当該一方の又は双方の締約国の法令に定める救済手段とは別に、いずれかの締約国の権限のある当局に対して申立てをすることができる。当該申立ては、この条約の規定に適合しない課税に係る措置の最初の通知の日から3年以内に、しなければならない。」旨規定している。この相互協議は、日本又は国外関連法人の所在地国における移転価格課税等により国際的な二重課税が生じた場合において、日本と相手国の権限ある当局間で行われる政府間協議をいう。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

▶ 本コラム内容の完全版! おススメの実務書です。

本書では、税理士事務所から関東信越国税不服審判所の国税審判官を経て、現在、税理士業務に当たる著者がその経験をもとに、45事例の公表裁決事例をピックアップして審判所の判断思考などを検討・紹介しています。

税理士苅米 裕(かりごめ ゆたか)

税理士事務所勤務後、関東信越国税不服審判所(国税審判官)等を経て、現在苅米裕税理士事務所所長及び企業の社外監査役。

税理士会において、東京税理士会芝支部副支部長、東京税理士会理事等を経て、現在、東京税理士会会員相談室相談委員、東京税理士会支部会員研修講師、東京税理士会調査研究部委員、東京税理士会芝支部相談役。