税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

税とお金に関する”価値ある新しい情報”を必要な方に

〜調査レポート、イベント・セミナー、新商品やサービス、新技術などのプレスリリース・ニュースリリースを掲載〜

登場人物

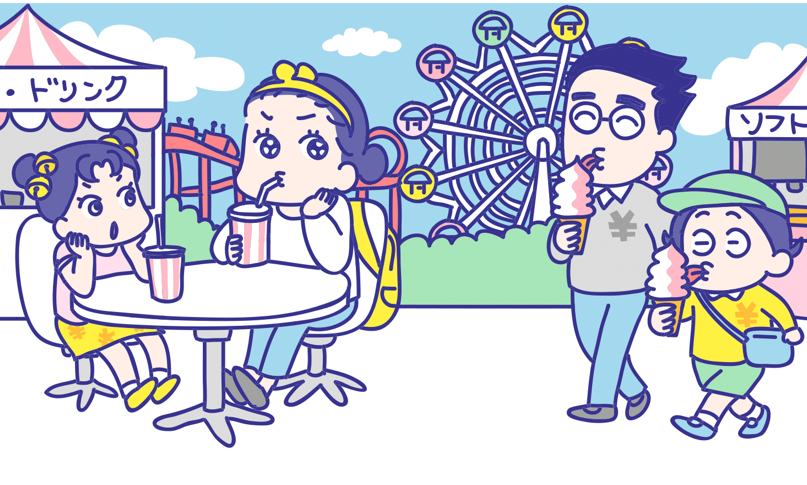

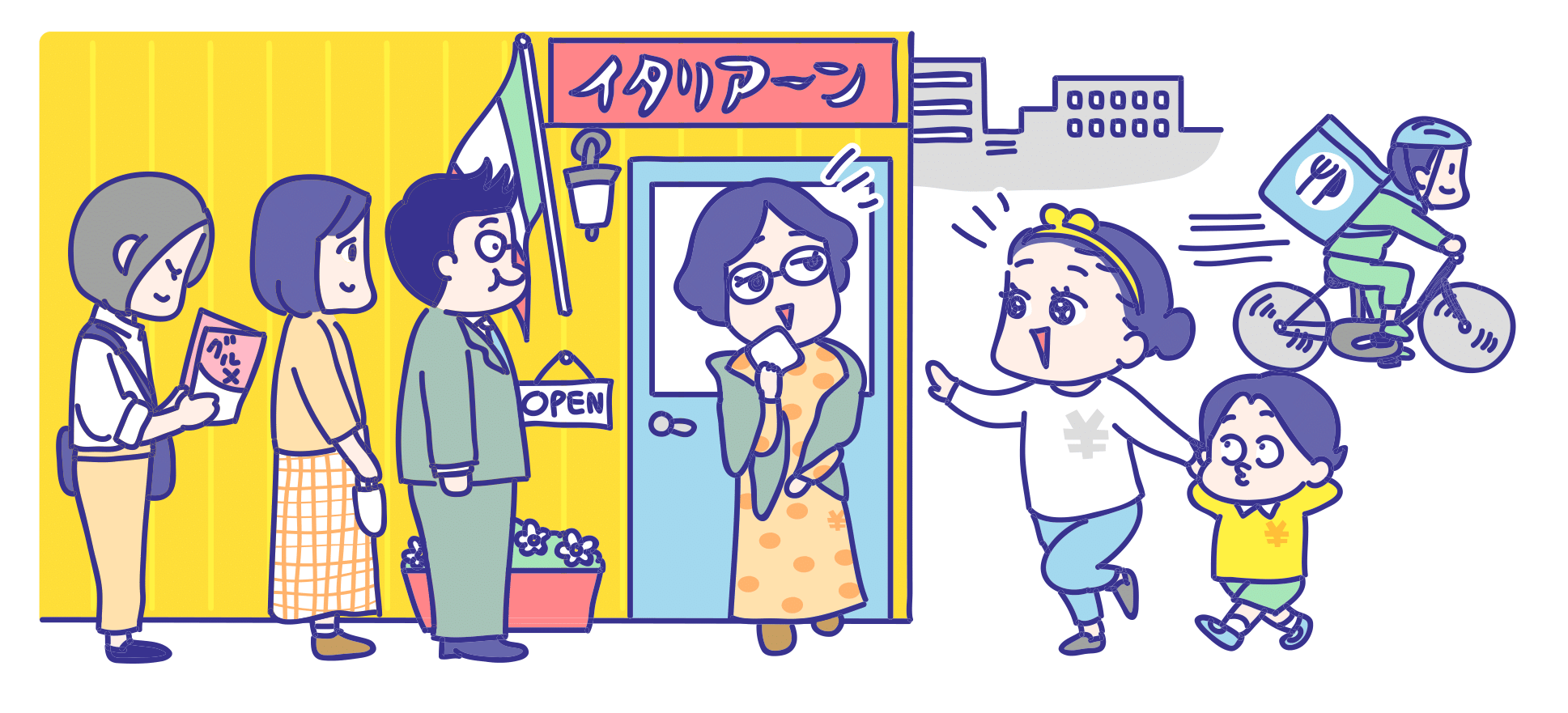

イタリア料理店の前に佇むはなちゃんと倫太郎。長蛇の列。消費税10%で外食を制限されて不満顔のはなちゃん..

はなちゃん

はなちゃん 倫太郎はなちゃん

倫太郎はなちゃん 金子先生倫太郎はなちゃん金子先生はなちゃん倫太郎金子先生はなちゃん金子先生

金子先生倫太郎はなちゃん金子先生はなちゃん倫太郎金子先生はなちゃん金子先生

そばの出前や宅配ピザの配達は、顧客の指定した場所まで単に飲食料品を届けるだけであるため、「飲食料品の譲渡」に該当し、軽減税率8%が適用されます。

【参考】 国税庁HP:消費税の軽減税率制度に関するQ&A(個別事例編)

問77(出前の適用税率)

そばの出前、宅配ピザの配達は、軽減税率の適用対象となりますか。

【答】

そばの出前、宅配ピザの配達は、顧客の指定した場所まで単に飲食料品を届けるだけであるため、「飲食料品の譲渡」に該当し、軽減税率の適用対象となります(改正法附則 34①)。 (注) 顧客の指定した場所まで単に飲食料品を届けることは、「食事の提供」には該当せず、また、いわゆる「ケータリング、出張料理」にも該当しません。

はなちゃん金子先生

「飲食料品の譲渡」に要する送料は、飲食料品の譲渡の対価ではないため、軽減税率8%の対象とはなりません。

ただし、「送料込み商品」の販売など、別途送料を求めない場合、その商品が「飲食料品」に該当するのであれば、軽減税率8%の対象となります。

送料(手数料)込みの販売となっているか否かは、個々の商品・各企業によって対応が異なるため、注文時にどのような対応が執られているか確認してみてもいいでしょう。

ちなみに、自動販売機でのジュースなどの販売は軽減税率8%の対象ですが、自動販売機の設置者が、販売数量や売上高に応じて飲料メーカーから受け取るお金は、「手数料」であるため、標準税率10%の対象となります。

「飲食料品の譲渡」は軽減税率8%の対象ですが、その周辺の取引やお金も軽減税率8%の対象になるとは限らないことに注意が必要です。

【参考】

国税庁HP:消費税の軽減税率制度に関するQ&A(個別事例編)

問39(飲食料品の譲渡に要する送料)

当社は、取引先からコーヒーの生豆の支給を受け、焙煎等の加工を行っています。当社の行う加工は、軽減税率の適用対象となりますか。【平成 30 年1月追加】

【答】

飲食料品の譲渡に要する送料は、飲食料品の譲渡の対価ではありませんので、軽減税率の適用対象となりません。

なお、例えば、「送料込み商品」の販売など、別途送料を求めない場合、その商品が「飲食料品」に該当するのであれば、軽減税率の適用対象となります(改正法附則 34①一)。

問43(自動販売機の手数料)

当社は、清涼飲料の自動販売機を設置しており、飲料メーカーから、この自動販売機による清涼飲料の販売数量等に応じて計算された販売手数料を受領しています。

この販売手数料は、軽減税率の適用対象となりますか。【令和元年7月追加】

【答】

ご質問のような販売手数料は、自動販売機の設置等に係る対価として支払いを受けるも

のであるため、その対価の額が販売数量等に応じて計算されるものであったとしても、飲食

料品の売上げ(又は仕入れ)に係る対価の返還等には該当せず、「役務の提供」の対価に該

当することから、軽減税率の適用対象となりません。

税務通信:ショウ・ウインドウ「自動販売機の手数料と軽減税率」 No.3561・54頁