@zeiken_info

@zeiken_info

不動産を買うなら銀行借入した方が相続税は安くなる?

[Q&Aで分かる 相続・生前贈与のウソ・ホント]

2022/06/17

不動産を買うなら銀行借入した方が相続税は安くなる?

[Q&Aで分かる 相続・生前贈与のウソ・ホント]

Q.不動産を買うなら銀行借入した方が相続税は安くなる? |

A.(ウソ) 一般的に、相続財産は現金で保有しているより、不動産の形で保有している方が相続税は安くなりますが、これは借入金の有無により評価が下がるというわけではありません。

※この解説は、書籍「巷でよく聞く相続・贈与のウソ?ホント!?」(あいわ税理士法人 編)より一部を抜粋して掲載しております。

[解説]

不動産の相続税評価額は一般的に購入価格よりも低くなるため、相続財産の額を減らす効果(圧縮効果)があります。また、相続発生時に借入金がある場合、その借入金は債務控除として相続財産から差し引くことができますので、不動産を買うなら銀行借入した方が相続税は安くなると思われるかもしれません。

しかしながら、実際のところ借入金の有無によって相続財産の総額が変わるという事は有りません。

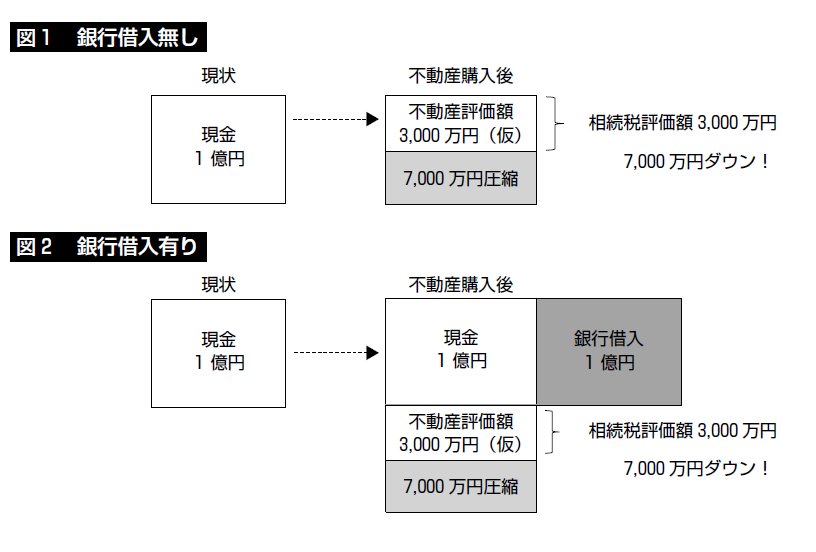

図1 が銀行借入を行わずに、手元の現金1 億円によって不動産の購入をした場合の相続財産の圧縮イメージですが、この場合もともと1 億円の相続財産であったものが、相続税の計算上は約3,000万円に圧縮されることになるため、相続税の節税効果があるという事になります(評価圧縮については「タワーマンションは住むより貸した方が相続税は安くなる」参照)。

一方、図2 が借入金で不動産を購入した場合のイメージとなりますが、1 億円の借入を行った時点で現金と借入金が両建ての状態となり、その後は現金で不動産を購入するのと評価上は何ら変わることは有りません。

したがって、相続税対策という意味では、あくまで不動産で保有している場合の圧縮効果という観点で考えるべきであって、借入金の有無は関係ないという事になります。

相続税対策以前の問題でありますが、借入金の返済は基本的に不動産の家賃収入から支払うことになりますので、不動産に空き室があるようなケース、若しくは自然災害や老朽化などで多額の修繕費が必要となるケースもあり、返済が追い付かなくなる可能性があります。また、将来不動産を売却する場合に、売却価格が購入価格よりも落ちてしまう、あるいは、買い手が見つからないといった可能性もあり得ます。

相続税の節税は成功したとしても、手元の現金がなくなってしまっては意味が無いため、不動産の購入による節税を検討されるのであれば慎重に行うべきです。

相続税対策で不動産の購入をすること自体は悪いことではなく、多額の圧縮が見込めるという点では非常に効果的な方法となりますので、現金での購入、あるいは借入金での購入のいずれの場合であっても、しっかりと家賃収入が見込めるのか、あるいは将来の買い手が見つかる場所であるかどうかなどを見極めることが最も重要です。

[新刊書籍]

相続・贈与の真偽をQ&Aで解説!巷でよく聞く 相続・贈与のウソ?ホント!?

あいわ税理士法人 編 |

【どんな本?】 相続・贈与に関する情報はドラマや小説、ご近所の噂話など様々なところで耳にすると思います。本書では、そういった情報の真偽を税理士が55のQ&Aで分かりやすく解説していきます。本書は3部構成で独立しており、興味のあるところだけ読んでいただいても良いようになっています。 「1 ザックリわかる相続・贈与」は基礎的な知識の解説です。相続手続きや相続税、贈与税の全体像がイメージできるようになっています。 「2 よくある相続税の計算事例」では、やはり気になる相続税額について解説しています。相続税額は、法定相続人の数や財産の分け方などによりかなりの違いがあります。本書ではよく見受けられる事例をもとに相続税がかかる?かからない?の判断や相続税の計算体系が理解できるよう解説しています。 「3 Q&Aで分かる 相続・生前贈与のウソ・ホント」では、相続・贈与に関する話をキーワード別に55問のQ&Aで解説します。遺言、遺産分割、節税対策や税務調査まで気になる情報を税理士の視点から解説しています。 |

【書籍紹介】

「巷でよく聞く相続・贈与のウソ?ホント!?」あいわ税理士法人×税務研究会

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:中島 恵子

E-mail:nakajima@aiwa-tax.or.jp