@zeiken_info

@zeiken_info

積極的な賃上げ等を促すための措置(令和4年税制改正大綱)[あいわ税理士法人 コラム]

2023/01/11

積極的な賃上げ等を促すための措置(令和4年税制改正大綱)[あいわ税理士法人 コラム]

1.はじめに

安倍政権下における「所得拡大促進税制」創設から現在に至るまで、積極的な賃上げ等を促すための措置として給与増加企業に対する税額控除制度が存在しています。

令和4 年税制改正では、岸田政権の掲げる「成⾧と分配の好循環」実現のため、最低賃金の引き上げ等と合わせ、国民の消費拡大を実現するための分配戦略の一環として賃上げ等に積極的な企業に対しては控除を拡充する制度となった一方で、賃上げ等に消極的な企業においては特定の税額控除が適用できなくなるなど、想定外の不利を被る可能性があります。

本稿においては、改正前の制度との相違点や注意点について取り上げてご紹介いたします。

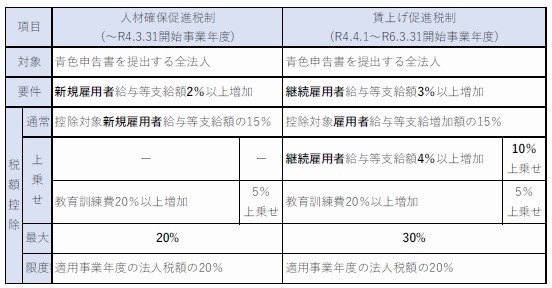

2.大企業向け

改正前はコロナ禍における新規雇用者の創出にフォーカスを当てた制度となっていたことから、改正後は1人当たりの実質賃金の増加に寄与する制度に改正されました。

改正前は新規雇用者の給与支給額を基に適用可否の判定が行われていましたが、改正後は「継続雇用者」の給与支給額を基に適用可否の判定が行われることとなりました。

「継続雇用者」とは、適用事業年度及び前事業年度の全月分の給与の支給を受けた雇用者を指すことから、本制度の目的が「雇用の創出」から「雇用者の実質賃金の増加」へ転換していることが見て取れます。

また、上乗せ要件として給与支給額増加要件を満たす場合には10%、教育訓練費増加要件を満たす場合には5%の控除率が上乗せされることとなり、通常規定と併せて最大30%(改正前は最大20%)の税額控除が可能となります。

なお、従来教育訓練費増加要件の上乗せ規定を適用する場合には明細書を確定申告書に添付する必要がありましたが、改正後は明細書の保存をすればよいこととされました。

〈インターネットにおける公表について〉

資本金が10 億円以上かつ常時使用する従業員の数が1,000人以上の場合は、給与引き上げ方針等をインターネットで公表したことを経済産業大臣へ届出る必要があるため、注意が必要です。

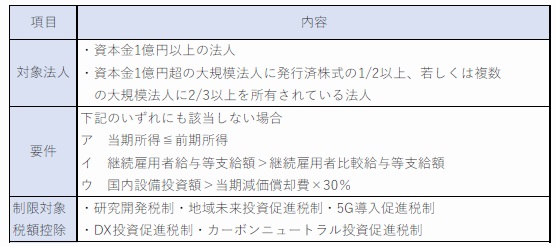

3.特定控除不適用規定

「賃上げ促進税制」はその名のとおり企業の積極的な賃上げを促すための優遇措置ですが、大企業については、賃上げ等に消極的な場合のペナルティともいえる「特定税額控除不適用規定」があり、下記の要件を満たす法人についてはその制限対象となる税額控除の適用ができないことになります。

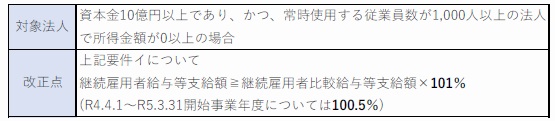

なお、令和4年度税制改正では次の法人について上記表イの要件が強化されました。

賃上げ促進税制の適用の有無にかかわらず、研究開発税制などの税額控除を検討している場合には、給与等支給額を含む上記要件に注意が必要となります。

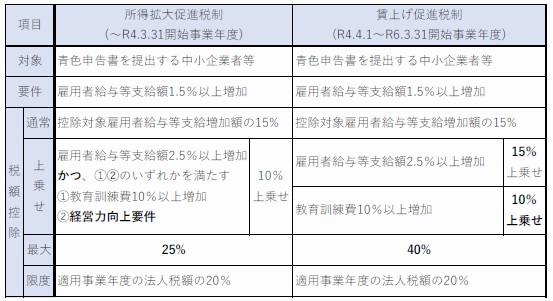

4.中小企業向け

中小企業全体としての雇用を確保しつつ、積極的な賃上げや人材投資の促進に寄与すべく、大幅な賃上げ等を行う中小企業に対して控除を拡充する制度に改正されました。

改正前は、上乗せ要件として給与支給額増加要件に加えて教育訓練費増加要件若しくは経営力向上要件を満たす必要がありました。しかし、改正後は経営力向上要件が廃止され、支給額増加要件を満たす場合には15%、教育訓練費増加要件を満たす場合には10%の控除率が上乗せされることとなり、通常規定と併せて最大40%(改正前は最大25%)の税額控除が可能となります。

また、大企業同様、教育訓練費増加要件の上乗せ規定の適用にあたっては、明細書の保存をすればよいこととされます。

なお、本制度の適用要件を満たさない場合においても、継続雇用者に対する給与等が増加しているときは大企業向け制度の適用可能性があります。従って、今一度給与等の支給状況を確認することが肝要です。

5.おわりに

「賃上げ促進税制」については、大企業・中小企業共に税額控除率が引き上げられ、要件についてもより簡素化されています。

一方で大企業においては、賃上げ等に消極的な場合には研究開発税制などの税額控除が受けられない場合があり、想定外の不利を被る可能性がある点に注意が必要です。

執筆者:成田 雄登

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp