@zeiken_info

@zeiken_info

【組織再編】無対価の非適格組織再編成における資産調整勘定及び差額負債調整勘定の取扱い

[あいわ税理士法人 News Letter 2024.4]

2024/04/04

【組織再編】無対価の非適格組織再編成における資産調整勘定及び差額負債調整勘定の取扱い

1.はじめに

国税庁ホームページに掲載されている質疑応答事例が2023 年11 月29 日に更新され、組織再編関係の一つとして「無対価の非適格分社型分割が行われた場合の差額負債調整勘定の金額(一定の資産評定が行われない場合)」が追加されました。

類似の事例である「無対価の非適格分社型分割が行われた場合における差額負債調整勘定の金額について」は以前から掲載されていましたが、今回の更新により、当該事例のタイトルが「無対価の非適格分社型分割が行われた場合の差額負債調整勘定の金額(一定の資産評定が行われる場合)」に変更されました。結果として、本稿執筆時点においては、以下の類似する二つの事例が掲載されています。

■無対価の非適格分社型分割が行われた場合の差額負債調整勘定の金額(一定の資産評定が行われる場合)

(以前から掲載されていたもののタイトル変更)

■無対価の非適格分社型分割が行われた場合の差額負債調整勘定の金額(一定の資産評定が行われない場合)

(新たに追加されたもの)

二つの事例はいずれも無対価の非適格分社型分割の事例であり、「一定の資産評定」の有無のみが相違しています。一見するとわずかな違いですが、非適格分社型分割などの一定の組織再編成が無対価で行われた場合においては、この「一定の資産評定」の有無により税務上の取り扱いが大きく異なります。

本稿では、資産調整勘定及び差額負債調整勘定(以下、「資産調整勘定等」といいます。)について、まず、対価がある場合を原則的な取り扱いとして簡記し、続いて、例外的な取り扱いである無対価の場合を「一定の資産評定」の有無ごとに詳細に解説致します。

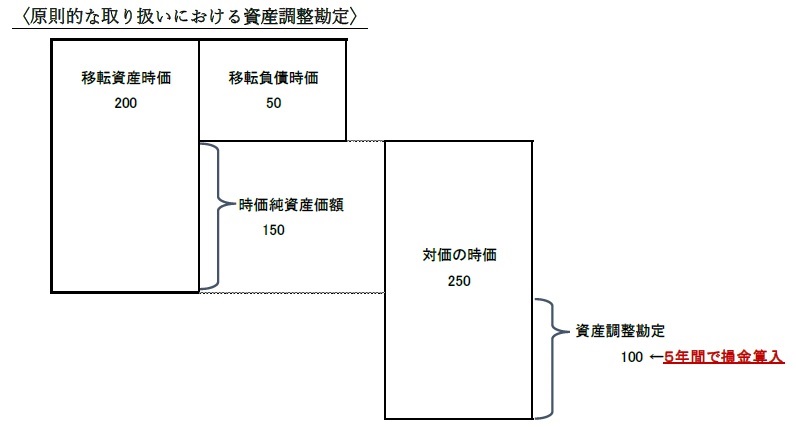

(1)資産調整勘定

資産調整勘定とは、非適格合併等(非適格合併、又は、非適格分割、非適格現物出資、若しくは、事業の譲受けのうち、事業の概ね全部が移転するものをいいます。)により合併法人等が資産・負債の移転を受けた際に、対価として交付した金銭等の価額の合計額が、受け入れた資産(営業権については独立した資産として取引される慣習のあるもの(以下、「独立取引営業権」といいます。)に限ります。)・負債の時価純資産価額を超える場合におけるその超える部分の金額をいいます。

資産調整勘定が生じた場合には、資産調整勘定はその後5年間にわたり合併法人等の損金の額に算入されるため、合併法人等の将来の法人税額を減額する効果を有します。

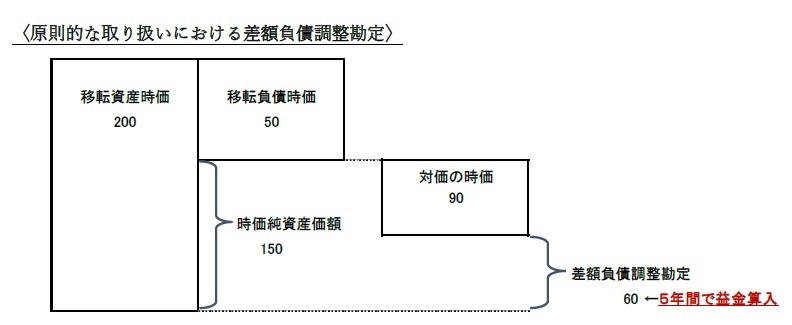

(2) 差額負債調整勘定

差額負債調整勘定とは、非適格合併等により合併法人等が資産・負債の移転を受けた際に、対価として交付した金銭等の価額の合計額が、受け入れた資産・負債の時価純資産価額に満たない場合におけるその満たない部分の金額をいいます。差額負債調整勘定が生じた場合には、差額負債調整勘定はその後5年間にわたり合併法人等の益金の額に算入されるため、合併法人等の将来の法人税額を増額する効果を有します。

(3) 資産調整勘定等の算定方法

非適格合併等は会社又は事業の買収の際に多く行われますが、このような場合における対価の額は、移転を受けた個別資産・負債の時価そのものの合計額ではなく、その会社又はその事業全体の価値を算定して決められるため、(その会社又はその事業全体の価値を反映する)支払対価の額と個別資産・負債の時価純資産価額には差額が生じ、この差額により資産調整勘定等の算定を行うのが原則的な取り扱いとなります。

2.無対価の非適格組織再編成における資産調整勘定等(例外的な取り扱い)

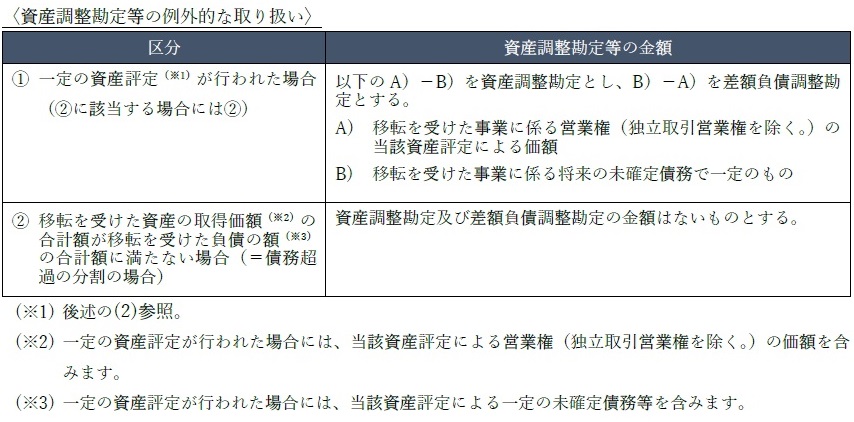

(1) 例外的な取り扱いの概要

無対価の非適格組織再編成は、文字通り対価が交付されないため、前述の原則的な取り扱いのほか、一定の場合に限り、以下の区分ごとに例外的な取り扱いが定められています。なお、この例外的な取り扱いは、100%兄弟会社間等で行われる非適格合併、非適格分割型分割、及び、100%親子会社間で行われる非適格分社型分割の場合に適用を受ける可能性がありますが、紙面の都合上、本稿では100%親子会社間で行われる非適格分社型分割を前提に解説致します。

(2) 一定の資産評定

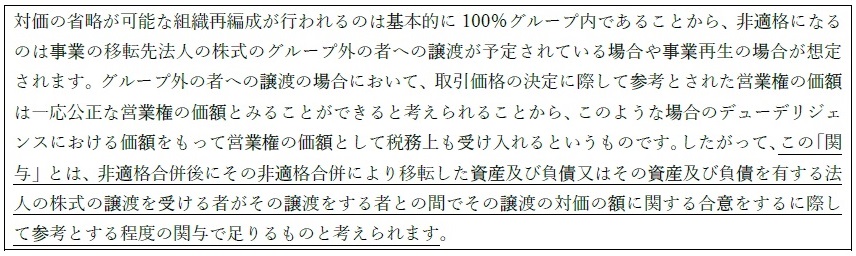

一定の資産評定とは、非適格合併等により移転する資産及び負債の価額の評定(公正な価額によるものに限ります。)で、当該非適格合併等の後に当該資産及び負債の譲渡を受ける者、当該資産及び負債を有する法人の株式等の譲渡を受ける者その他の利害関係を有する第三者又は公正な第三者が関与して行われるものをいいます(法規27 の16③)。なお、「関与」については、平成30 年税制改正時に、財務省により以下の通り解説されています(下線部は筆者によります。)。

(3) いずれの区分にも該当しない場合

上記(1)の例外的な取り扱いは、表中の①②の区分のいずれかに該当した場合のみ適用されるため、いずれの区分にも該当しない無対価の非適格組織再編成が行われた場合には、例外的な取り扱いは適用されず、原則的な取り扱いにより計算することとなります。

3.「一定の資産評定」の有無による相違点

100%親子会社間で行われる分社型分割は、支配関係の継続見込みがない場合等に非適格分割となります。

支配関係の継続見込みがない場合とは、例えば、分割後に分割法人が分割承継法人株式の譲渡を見込んでいるような場合が該当します。このような場合においては、株式の譲受法人において分割承継法人株式の価値算定が行われていることが一般的であり、当該価値算定は「一定の資産評定」に該当すると考えられます。

他方で、分割後に分割承継法人株式の譲渡を見込んではいるものの、譲渡先が未定等の理由により、「一定の資産評定」が行われない場合もあり得ます。

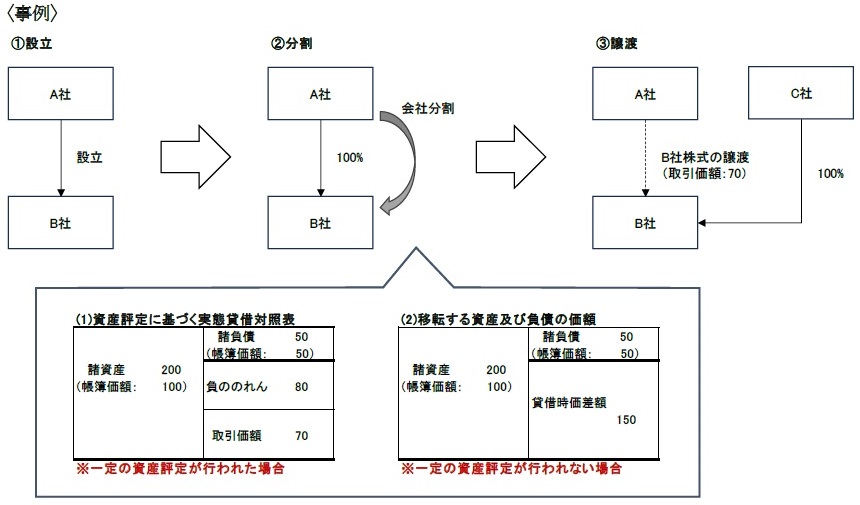

ここでは、以下の事例により、「一定の資産評定」の有無による税務上の取扱いの相違点を解説致します。

なお、B 社が会社分割により移転を受ける資産・負債に独立取引営業権、退職給与債務引受額、短期重要債務見込額、及び、未確定債務の額はいずれもないものとし、取引価額は資産評定の有無にかかわらず、70 であるとします。

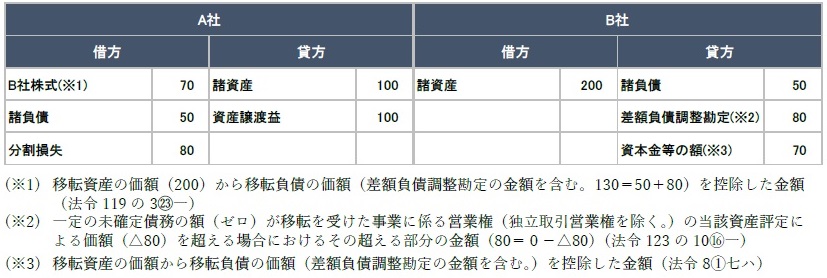

(1) 一定の資産評定が行われた場合

■ 分割時の税務処理

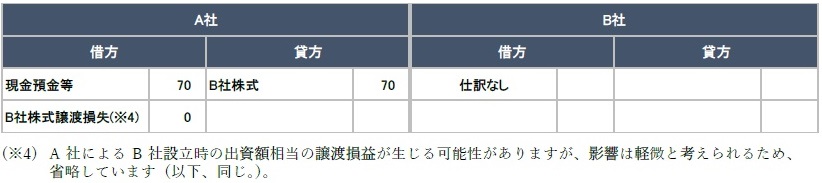

■ 譲渡時の税務処理

■ 取引全体を通じた課税所得への影響

① A 社

分割時においては、保有資産の含み益(100)が資産譲渡益として益金算入される一方で、分割損失(80)が損金算入されると考えられます。譲渡時においては、取引価額(70)がB社株式の分割後の帳簿価額(70)と一致するため譲渡損益は生じないと考えられます。

② B社

分割時において生じた差額負債調整勘定(80)は分割後5 年間で益金算入されます。譲渡時においては、課税関係は生じません。

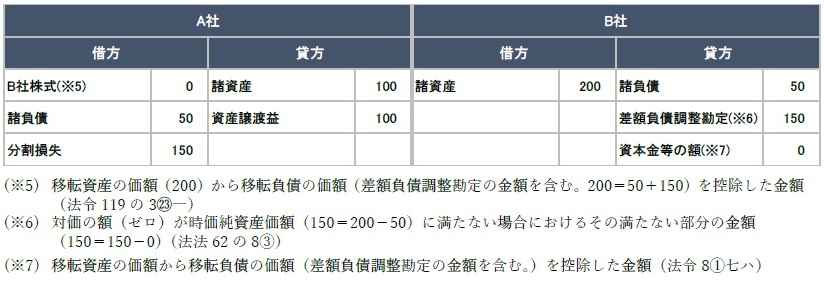

(2) 一定の資産評定が行われない場合

■ 分割時の税務処理

■ 譲渡時の税務処理

■ 取引全体を通じた課税所得への影響

① A 社

分割時においては、保有資産の含み益(100)が資産譲渡益として益金算入される一方で、分割損失(150)が損金算入されると考えられます。譲渡時においては、取引価額(70)がB社株式の分割後の帳簿価額(0)を超えるため、超える部分の金額(70)が益金算入されると考えられます。

②B社

分割時において生じた差額負債調整勘定(150)は分割後5 年間で益金算入されます。譲渡時においては、課税関係は生じません。

(3) 一定の資産評定の有無による相違点のまとめ

分割法人、かつ、B 社株式の譲渡法人であるA 社においては、分割時又は譲渡時それぞれの課税所得に相違はあるものの、全体を通じた課税所得に相違はありません。

他方で、分割承継法人であるB 社においては、一定の資産評定が行われた場合の差額負債調整勘定の金額は80 と計算されるのに対して、一定の資産評定が行われない場合の差額負債調整勘定の金額は150 と計算され、その結果は全く異なるものとなります。これは、一定の資産評定が行われない場合は、その後の株式譲渡における取引価額にかかわらず、あくまでも分割時における分割対価の額(ゼロ)のみを差額負債調整勘定の金額の計算の基礎とすることに起因すると考えられます。

極端なケースでは、一定の資産評定が行われていたとしたならば多額の資産調整勘定の金額が生じ得る場合であっても、一定の資産評定が行われなかったことで、逆に差額負債調整勘定が算出されるケースも考えられるため留意が必要です。

4.最後に

分割後に分割承継法人株式の譲渡を見込んではいるものの、譲渡先が未定等の理由により、一定の資産評定が行われない場合に当たるとされたときには、本稿で取り扱った事例のように、意図せず多額の差額負債調整勘定の金額が生じ、結果として将来の法人税等の負担が増加する可能性があります。組織再編成を実行の際は、事前に慎重な検討が行うことが肝要です。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

組織再編 プラクティスグループ(reorganization@aiwa-tax.or.jp)

税理士 齋藤 洋祐

税理士 青木 喜彦

税理士 永沼 実

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp