@zeiken_info

@zeiken_info

ふるさと納税制度の運用の見直し[あいわ税理士法人 コラム]

2023/10/05

ふるさと納税制度の運用の見直し[あいわ税理士法人 コラム]

1.はじめに

平成20 年度の税制改正により開始した「ふるさと納税」。

年々納税額、件数ともに増加しており、多くの人に利用されている同制度が、令和5 年10 月から、その運用基準の一部見直しがされることとなりました。

2.ふるさと納税の概要

ふるさと納税は、地方と都市の地域格差を是正するために開始され、個人の選んだ自治体に寄付を行った場合に、寄付金額のうち2,000 円を超える金額について、一定の上限まで所得税と住民税から控除される制度です。

指定を受けた自治体であればふるさと納税の対象となり、「故郷」に限らず応援したい自治体を選択することが可能ですが、他方で、魅力的な返礼品がある自治体に寄付が集中するといった問題点も指摘されているところです。

3.運用基準見直しの主な内容

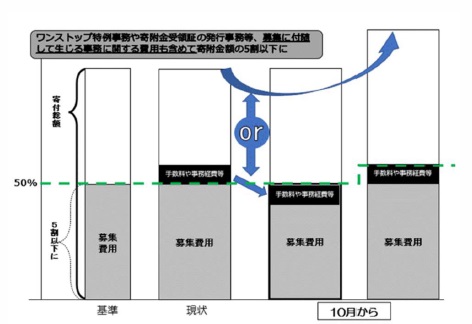

(1)募集に要する費用について、ワンストップ特例事務や寄付金受領証の発行などの付随費用も含めて寄付金額の5 割以下とする。(募集適正基準の改正)

(出典:自民党HP より)

(2)加工品のうち熟成肉と精米について、原材料が当該地方団体と同一の都道府県内産であるものに限り、返礼品として認める。(地場産品基準の改正)

4.改正の背景

令和4 年度の寄付総額は約9,600 億円、件数は約5,100万件と大規模になっているふるさと納税ですが、寄付を集めるため、多くの自治体が民間事業者の運営するふるさと納税ポータルサイトに情報を掲載しています。こうした中、これらのポータルサイトへの手数料の取り扱いがサイトごとに異なっているのではないか、という指摘がありました。中には寄付金額の10%を超える金額をポータルサイトの手数料として支払っているケースもあり、自治体の支援を目的として寄付をしているにも関わらず、自治体に資金が残らないといった問題も抱えていました。

上記のような募集に要する費用を寄付金受入額の5 割以下(返礼品の調達費用も含む)とするルールについて、どこまでの費用を含めるのかが曖昧になっていたため、運用基準の見直しによりポータルサイトへの手数料や、各種事務に係る費用等を明確に含めるものと定められました。

また、熟成肉や精米については、海外等から輸入した肉を熟成させたものや他の地域産の米を精米したものを返礼品として提供する自治体があったことから、地場産品(区域内において生産された物品等)に該当するか疑義がありました。そのため、原材料がその自治体と同一の都道府県内産であるものに限り、返礼品として認められるものと定められました。

5.見直しによる寄付者への影響

運用基準の見直しにより、以前は含まれていなかった募集に要する費用を含めた上で寄付受入額の5 割以下とする必要があり、5 割を超えてしまった場合には、何等かの費用削減や、内容量・寄附金額の引き上げなどの対応が必要となります。

これにより、寄付者への影響として、これまでと同じ内容の返礼品であっても、見直し後は内容量の減少若しくは寄付金額の増加が考えられます。

6.手続き方法

ふるさと納税の申告方法は、「確定申告」と「ワンストップ特例」の二通りがあり、ワンストップ特例の利用には下記の条件を満たす必要があります。

(1)確定申告を行う必要がないこと

(2)ふるさと納税の寄付先が年間で5 自治体以内であること

ワンストップ特例による申請は非常に簡単に行うことができるため、医療費控除など確定申告を行う必要がある方以外は、こちらの方法が便利といえます。なお、ワンストップ特例による申請期限は、寄付をした翌年の1 月10 日(必着)となっているため、期限を過ぎてしまった場合には確定申告を行う必要があります。

また、ワンストップ特例による申請を行った後に確定申告を行う必要が生じた場合には、ワンストップ特例による申請は無効となりますので、確定申告書への記載忘れがないように注意が必要です。

7.おわりに

ふるさと納税の返礼品に係る経済的利益の額は、一時所得として所得税の課税対象になります。返礼品が多額になる場合には、返礼品に係る一時所得の申告漏れにも注意が必要です。

執筆者:増田 翔太

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp