@zeiken_info

@zeiken_info

【コラム】外国子会社合算税制等の見直し

[あいわ税理士法人コラム]

2026/06/01

【コラム】外国子会社合算税制等の見直し

1.はじめに

令和8年度税制改正法が令和8年3月31日、参議院本会議で可決、成立しました。

外国子会社を利用した租税回避の防止を目的とする外国子会社合算税制(以下「CFC税制」)については、これまで、租税回避と関係しないと考えられるケースにおいても形式的に課税が行われることや、ビジネス実体と経済活動基準等の乖離が生じ、事業活動上必要な会社に対しても課税が行われるなどの課題が指摘され、海外展開を行う企業から負担軽減を求める要望が強く寄せられていました。また、グローバル・ミニマム課税(以下「GM課税」)の導入により新たな事務負担の発生が見込まれていること、さらに諸外国おいてもGM課税の導入に伴い課税対象の縮減等が見込まれており、これらを踏まえ、CFC税制の改正が行われました。

本改正は、外国関係会社の令和8年4月1日以後に開始する事業年度から適用されます。

本稿では、これらの改正の概要について解説いたします。

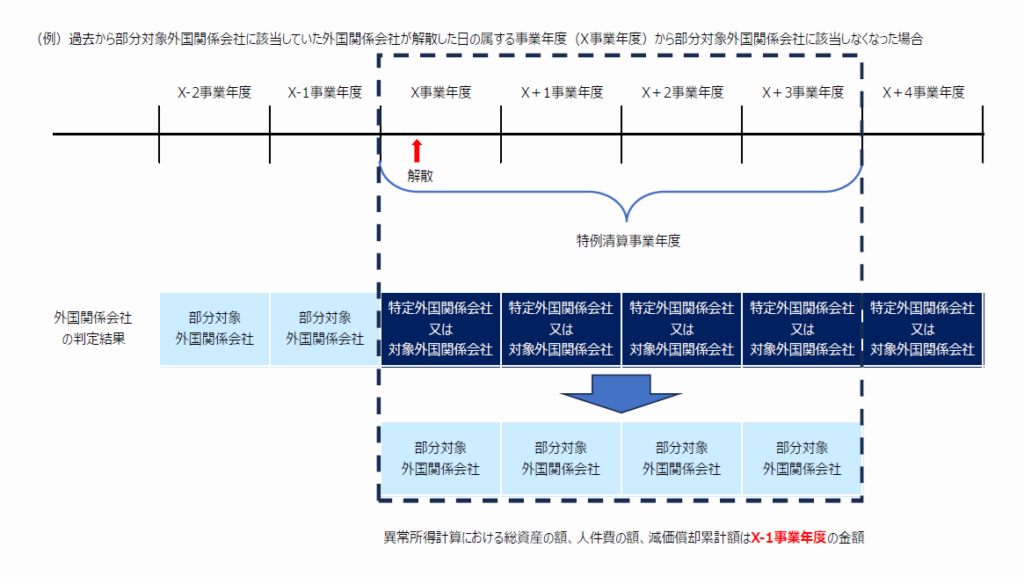

2.解散した部分対象外国関係会社又は外国金融子会社等に係る特例の創設

CFC税制には、経済活動基準を満たさない外国関係会社(以下「特定外国関係会社」)に対する会社単位の合算と、経済活動基準を満たす外国関係会社(以下「部分対象外国関係会社」)に対する受動的所得の部分合算という2つの合算方法があります。

改正前の制度では、外国関係会社が事業活動を清算する局面において、経済活動基準を維持することができず、特定外国関係会社に該当して会社単位の合算課税が生じてしまうという課題がありました。今回の改正ではこの点が見直され、新たに設けられた「清算部分対象外国関係会社*¹」に該当する場合には、特例清算事業年度*²については、「部分対象外国関係会社」とみなしてCFC税制を適用する特例が創設されました。これにより、清算手続き中の外国関係会社であっても、引き続き受動的所得のみを合算課税の対象とすることが可能となります。

また、部分合算の対象となる受動的所得には、外国関係会社の事業規模等に照らし通常生じ得ない「異常所得」が含まれるところ、特例清算事業年度の異常所得の計算において控除する総資産の額、人件費の額および減価償却累計額は、解散により最初に「部分対象外国関係会社」に該当しないこととなった事業年度の前事業年度におけるこれらの金額を用いることとされました。これにより、特例清算事業年度の「異常所得」については、資産の売却や人員削減が行われた場合であっても、解散前事業年度と同水準の金額を控除することが可能となり、税負担の軽減が図られます。

なお、この特例は、国税当局の職員により「清算部分対象外国関係会社」に該当すること、もしくは、その事業年度が特例清算事業年度に該当することを明らかにする書類の提出を求められ、期限までに書類の提出ができない場合には、特定外国関係会社として会社単位の合算課税とされます。

あわせて、解散した外国関係会社のうちその解散の日を含む事業年度開始の日前1年以内に開始したいずれの事業年度においても外国金融子会社等に該当していた外国関係会社に対しても同様の改正が行われております。

*¹清算部分対象外国関係会社

解散した外国関係会社のうち、その解散の日を含む事業年度開始の日前2年以内に開始した事業年度のいずれにおいても「部分対象外国関係会社」に該当していた外国関係会社

*²特例清算事業年度

解散により、最初に「部分対象外国関係会社」に該当しないこととなった事業年度終了の日から原則として同日以後3年を経過した日までの期間内の日を含む事業年度

3.ペーパー・カンパニー特例に係る資産割合要件の一部緩和

本改正では、ペーパー・カンパニー特例(外国関係会社が一定の要件を満たす場合には、特定外国関係会社の範囲から除外する措置)に係る「資産割合要件」について、その外国関係会社の事業年度の終了の時における貸借対照表に計上されている総資産の額が零である場合には、その事業年度における資産割合要件の判定が不要となりました。

4.外国関係会社の本店所在地国の外国法人税の税率が累進課税の場合に最高税率を用いて租税負担割合を計算することができる特例の一部不適用

本改正では、外国関係会社の本店所在地国の外国法人税の税率が累進課税である場合に、最高税率を用いて租税負担割合を計算することができる特例について、その最高税率が適用されることが通常見込まれないこと等の事情により、本特例を適用することが著しく不適当であると認められる場合には、この特例の適用はできないこととなりました。

なお、この改正は、前記2.および3.の改正が制度の緩和を目的としているのに対し、特例の適用範囲を見直す観点からの強化措置となります。

5.おわりに

今回の改正により、これまで実務上問題視されてきた課題について一定の解消が図られることとなりました。

一方、GM課税の導入を踏まえ、令和9年度以降の税制改正においても見直しが検討されており、今後の制度改正の動向についても引き続き注視していく必要があります。

筆者:濵野 有里

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:43名

公認会計士:10名

情報処理安全確保支援士:1名

行政書士:1名

科目合格者:9名

総務ほか:19名

合計:73名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。