@zeiken_info

@zeiken_info

【ホールディングス化】持株会社体制におけるガバナンスの強化について

[あいわ税理士法人 News Letter 2024.12]

2024/12/10

【ホールディングス化】持株会社体制におけるガバナンスの強化について

1.はじめに

上場企業の外国人投資家比率も3 割を超える中、グローバル水準のガバナンスへの期待が高まりつつある一方、頻発する企業の不祥事問題を契機に、グループ経営における「守り」としての子会社管理の実効性確保が問題となるなど、日本企業のグループガバナンスの在り方や企業価値の向上のためにガバナンスの強化が求められています。そのような状況の中、持株会社体制の導入はグループ経営におけるガバナンスの強化を実現する手段として、上場・非上場会社を問わず多くの企業で導入されています。

しかし、当然のことながら、持株会社体制を導入しただけでグループ全体のガバナンスが強化されることはなく、中⾧期的な企業価値向上のために、グループ全体をどのようにマネジメントし設計していくのかが重要となります。2019 年6 月に経済産業省が公表した「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)」(以下「実務指針」といいます。)において、グループ経営におけるガバナンスの実効性を高めるための指針が示されています。本実務指針は、2017 年12 月から1 年半に渡り有識者が議論した成果を国内外の先進事例や実態調査の結果とともにまとめたものであり、140 頁近いボリュームの報告書で少し古いものになりますが、近時における企業経営の普遍的な視点も多くあろうかと思われます。

今回はその中から、グループ設計、事業ポートフォリオマネジメントの在り方をご紹介します。

なお、今回ご紹介する実務指針の主な対象企業は、グループ経営を行う上場企業及びその子会社からなる企業集団を想定していますが、グループ経営を行う非上場企業やこれからグループ経営に取り組もうとする企業にとっても参考になる部分があるとされています。

2.グループ設計の在り方

① グループ設計に関する基本的な考え方

実務指針においては、「グループ設計については、各社の事業特性や多角化・グローバル化等の状況を踏まえつつ、グループとしての中⾧期の企業価値向上と持続的成⾧を実現するために合理的な在り方が検討されるべきである。」と指摘しています。

また、以下の事項についてグループ設計に関する指針が示されています。

- 分権化と集権化のバランス

迅速な意思決定と一体的経営や実効的な子会社管理等の必要性を総合的に勘案し、分権化(事業部門・子会社への権限移譲)と集権化(持株会社によるコントロール)の最適なバランスを検討することが重要となる。 - 法人格の分離

経営責任の明確化や意思決定の迅速化を図るため、法人格の分離についても検討することが有意義と考える。ただし、意思決定プロセスが重層化することに留意する必要がある。 - シナジーの最大化

グループ全体としてシナジーを最大化するための戦略の策定・実行や共通インフラの提供等が求められる。

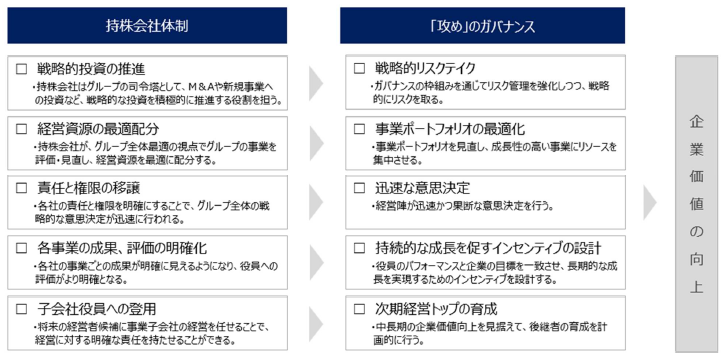

② 持株会社の役割

上記①のグループ設計の考え方を踏まえ、持株会社の役割については、業務執行、取締役会、子会社の管理・監督の三点がまとめられています。

- 業務執行の役割

持株会社は、グループ全体の戦略策定と実行、共通インフラの提供などの重要な役割を担う。

・ グループ全体の戦略策定と普及

・ 中期経営計画の策定と進捗管理

・ 対外発信

・ 経営資源の効率的な確保と配分

・ 事業ポートフォリオ戦略の策定・実行

・ 内部統制システムの構築と運用の監督

・ 基礎的なR&D、IT 投資戦略(DX 化の推進、そのためのシステムの刷新) - 取締役会の役割

持株会社の取締役会は、グループ全体のガバナンスの実効性を確保し、子会社における機動的な意思決定を支援する役割を担う。

・ グループ各社の業務執行に対する適切な関与

・ 持株会社の取締役会の実効性評価 - 子会社の管理・監督の役割

持株会社は、子会社の管理・監督においても重要な役割を果たす。

・ 権限移譲の基本的な枠組みの構築、子会社の規模や特性に応じたリスクベースの管理・監督

・ 子会社の経営に対して結果責任を問える仕組みの構築

・ 業務プロセスの明確化、共通ポリシーの明確化

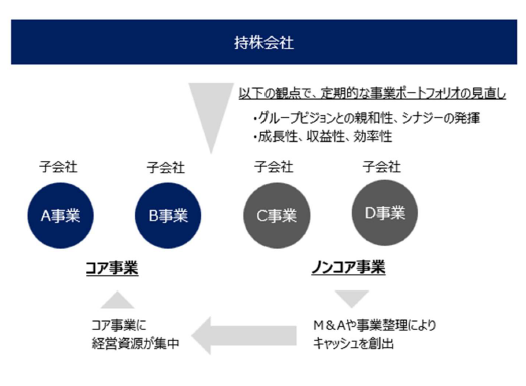

3.事業ポートフォリオマネジメントの在り方

実務指針においては、「グループ全体の事業ポートフォリオについて、シナジーの発揮や持続的な収益確保の観点から、定期的に見直しを行い、その最適化を図るべきである。その際、自社にとってのコア事業を見極め、その強化のためのM&A とノンコア事業の整理を通じ、コア事業に対する経営資源の集中投資が戦略的に行われるように検討することがことが重要である。」と指摘しています。

ここでいう「ノンコア事業」とは、単に収益力や成⾧性が低いということではなく、自社グループにとって、競争優位性を有する分野でない等の理由で、十分なリソースが投入されにくいために、相対的に成⾧性が低くなっている事業が該当します。こうした事業分野を自社グループとして抱えることは、成⾧がないにもかかわらず相応の維持コストがかかり、さらに当該事業に係る収益が悪化すれば事業売却も困難となるため、早期に事業撤退の判断を行い、コア事業への成⾧資金を確保しつつ、ノンコア事業を独立(スピンオフ)や他のベストオーナーへ売却することによって、自社にとって優位性を生かせる部門にリソースを集中することが重要であるとされています。

また、事業ごとのライフサイクルも踏まえ、将来の成⾧・発展が期待される事業(市場の拡大が見込まれ、自社に技術力等があるが、競争力強化が必要な分野等)に対して重点投資していくといった動態的な視点も重要であるとしています。

4.最後に

企業の不祥事などをいかに防ぐかという「守り」のガバナンスについては、従前より議論されてきましたが、産業構造の急激な変化や少子高齢化に伴う国内市場の縮小などを背景に、意思決定スピードを高め、新規事業投資やM&A を含めた機動的な事業ポートフォリオ戦略を実行する「攻めの」ガバナンスの重要性が高まっています。

持株会社体制といったグループ経営においても、「守り」と「攻め」の両面でガバナンスをグループ全体に働かせることは重要であり、持株会社がグループの司令塔となり、ガバナンスの枠組みを通じてリスク管理をしつつ、戦略的にリスクを取ることによって企業価値の向上を図っていく必要があります。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

ホールディングス化プラクティスグループ(holding-company@aiwa-tax.or.jp)

税理士 松田 雄一

税理士 天野 賢司

税理士 佐々木 秀

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:54名

公認会計士:13名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:90名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。