@zeiken_info

@zeiken_info

【コラム】外形標準課税の対象法人の見直しと実務対応

[あいわ税理士法人コラム]

2026/03/05

【コラム】外形標準課税の対象法人の見直しと実務対応

1.はじめに

令和6年度税制改正により、法人事業税の外形標準課税について、これまでの対象法人(事業年度末日において資本金1億円超の法人)に加え、以下①②の法人が新たに外形標準課税の対象となる改正が行われました。

これらの改正は、①について令和7年4月1日以後開始事業年度から、②について令和8年4月1日以後開始事業年度から適用となっています。

本稿では、これらの改正ついて概要と実務上の留意点について解説いたします。

① 大企業による減資への対応

② 100%子法人等への対応

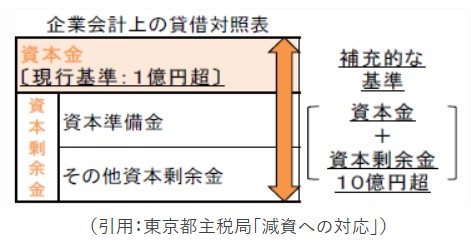

2.大企業による減資への対応

外形標準課税制度は、事業年度末日の資本金の額が1億円を超える法人が対象となりますが、適用対象法人から逃れるための形式的な減資(資本金から資本剰余金に項目間で振り替える減資)が散見されたため、本改正により適用対象法人の見直しが行われました。

具体的には、以下の要件をすべて満たす法人が、外形標準課税の対象となります。

① 前事業年度が外形標準課税の対象法人

② 事業年度末日において資本金の額が1億円以下

➂ 事業年度末日において払込資本の額(資本金+資本剰余金)が10 億円超

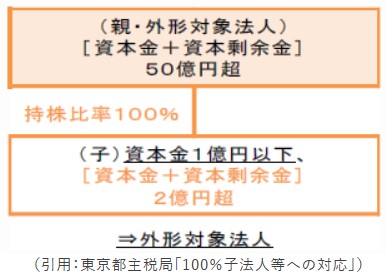

3.100%子法人等への対応

親会社の信用力等を背景に企業グループで一体的に事業活動を行っている点に着目し、一定規模以上の法人(親会社)の100%子法人等が外形標準課税の対象に追加されました。

具体的には、以下の要件をすべて満たす法人が、外形標準課税の対象となります。

① 所得等課税法人以外の法人で事業年度末日において資本金が1億円以下

② 特定法人(払込資本の額(資本金+資本剰余金)が50億円を超える法人)との間に当該特定法人による法人税法に規定する完全支配関係がある法人又は100%グループ内の複数の特定法人に発行済株式等の全部を保有されている法人

➂ 事業年度末日において払込資本の額(資本金+資本剰余金)が2億円超

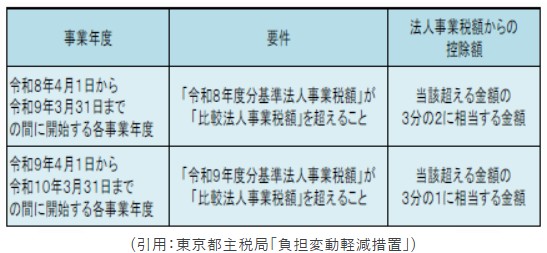

なお、当該追加措置により新たに外形標準課税の対象となった法人については、改正前の方法により計算した税額を超えることとなる額について、以下の負担軽減の経過措置が設けられています。

また、上記③では100%子法人等が意図的に払込資本の額を2億円以下にして外形標準課税を逃れるケースに対応するため、100%子法人等が親法人に対して改正地方税法の公布日(令和6年3月30 日)以後に資本剰余金の配当を行った場合には、同配当により減少した払込資本の額を加算した上で2億円超か否かの判定を行う「配当加算措置」が設けられています。

ただし、配当加算措置の対象は、100%子法人等が親法人に対して行う資本剰余金の配当により払込資本の額が減少する場合に限られるため、例えば「100%子法人等のその他資本剰余金を欠損填補に充てるケース」や「100%子法人等が自己株式を取得・消却するケース」では、結果的に払込資本の額は減少するものの、その減少要因が資本剰余金の配当ではないため、配当加算措置の対象外となります。

4.おわりに

本改正は令和7年4月1日以後開始事業年度から順次適用されるため、今後の決算処理にあたり十分に留意する必要があります。

ただし、前事業年度に外形標準課税の対象であった法人であっても公布日(令和6年3月30 日)の前日以前に資本金の額を1億円以下に減資しており、公布日以後最初に到来する事業年度及びその事業年度の翌事業年度以降のそれぞれの終了の日における資本金の額が1億円以下である場合は、令和7年4月1日以後開始事業年度において、資本金と資本剰余金の合計額が10 億円を超える場合であっても外形標準課税の対象とはなりません。

令和6年度税制改正法案の成立時には、多くの実務家が検討した改正であったものと存じますが、適用開始となるタイミングで再度改正内容を把握しておくことが肝要と思われます。

筆者:名和 寛之

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:38名

公認会計士:9名

情報処理安全確保支援士:1名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:70名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。