@zeiken_info

@zeiken_info

【ホールディングス化】会社の構造面から見た事業ポートフォリオマネジメントの難しさ

[あいわ税理士法人 News Letter 2026.5]

2026/05/26

【ホールディングス化】会社の構造面から見た事業ポートフォリオマネジメントの難しさ

1.はじめに

もしかしたら、以下のような課題を感じている経営者の方はいないでしょうか。

- 各事業を客観的に評価できず、感覚で判断してしまっている。

- 既存事業の成功体験や思い入れが強すぎて、新規事業へなかなか踏み出せない。

- 成⾧事業と成熟事業を同じ指標で評価してしまい、伸ばすべき事業への投資が後回しになっている。

これらは経営者の意欲や能力の問題ではなく、事業ポートフォリオを適切にマネジメントする仕組みが経営に組み込まれていないことから生まれる構造的な問題といえます。

本稿では、会社の構造面から事業ポートフォリオマネジメントの難しさを解説し、その問題を解決する一つの手段としてのホールディングス体制の可能性を解説していきます。

2.事業ポートフォリオマネジメントとは何か

(1)定義と本質

事業ポートフォリオマネジメントとは、自社が持つ事業の全体を俯瞰し、どの事業に経営資源を集中し、どの事業を育て、どの事業から撤退するかを継続的に判断・実行することをいいます。規模・業種を問わず、経営者が向き合うべき経営の根幹といえます。

(2)なぜ今、重要性が増しているか

テクノロジーの進化や環境の変化といった様々な要因により、世の中は予想以上の速さで変わる時代になっています。そのような時代では、現時点の強み・競争力だけでなく、「中⾧期的に社会に必要とされるものは何か?」という視点で自社の事業ポートフォリオを考えていく必要があります。

経済産業省「グループ・ガバナンス・システムに関する実務指針」においても、「グループ全体の事業ポートフォリオについて、定期的に見直しを行い、その最適化を図るべきである」と指摘されています。

これは上場グループだけの話ではなく、規模を問わずすべての企業に当てはまる視点です。

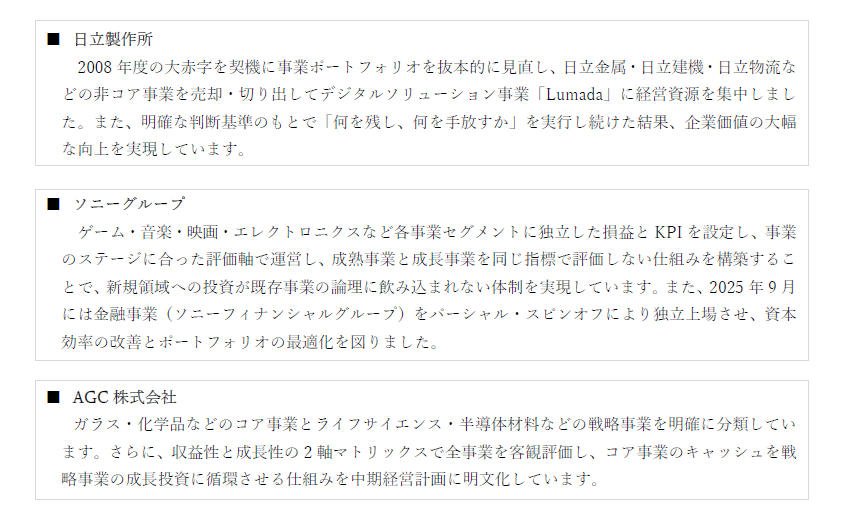

(3)事例に見るポートフォリオマネジメントの実践

事業ポートフォリオマネジメントは大企業だけの取り組みではありませんが、先進的な企業の実践から学べることは多くあります。

3.なぜ事業ポートフォリオマネジメントは難しいのか

多くの経営者が事業ポートフォリオマネジメントの重要性を理解しながらも、なかなか実行が追いつかない背景には、以下の三つの構造的な要因が考えられます。

(1)感情・しがらみが合理的判断を阻む

既存事業には担当者・歴史・成功体験が紐づいており、合理的に判断すべき場面でも、感情・遠慮・しがらみが入り込む可能性があります。創業者が始めた事業、OBが育てた事業、⾧年のベテランが担当する事業への配慮が、経営者の判断を鈍らせ、「社内だけで議論すると、合理的な結論が出ない」という状況は多くの経営者が経験するところです。

(2)評価の仕組みが事業ポートフォリオマネジメントを妨げる

全社のPLだけを見ていると、どの事業が価値を生み、どの事業が資本を食いつぶしているかが見えなくなる可能性があります。また、成⾧事業と成熟事業を同じ損益指標で評価することで、成⾧途上の事業が「赤字だから」と切り捨てられ、成熟事業が「黒字だから」と温存され続けます。さらに撤退・投資の判断基準が明文化されていないと、事業の組み替えに係る意思決定の先送りが繰り返されます。

(3)日常業務の優先が戦略的議論を押し出す

経営者は常に目の前の課題に追われており、「重要だが緊急ではない」事業ポートフォリオマネジメントの議論が経営会議の議題に上がりにくい状況があります。意図的に「事業ポートフォリオマネジメントを議論する場」を設計しなければ、戦略的な判断は先送りされる事態となります。

4.ホールディングス体制で変わる可能性があるか

上記3.で挙げた三つの要因に対して、ホールディングス体制の導入が問題を解決しやすくする可能性があります。

(1)感情・しがらみの問題に対して

事業を子会社として独立させることで、事業そのものの評価と、そこで働く人への感情・配慮を切り離して判断がしやすくなる可能性があります。ホールディングスが投資家的な視点で各子会社の事業を客観的に評価・判断できる構造が生まれます。

(2)評価の仕組みの問題に対して

子会社ごとにBS・PLが独立することで、事業別の収益性・成⾧性が自動的に可視化されます。さらに、各子会社に投下した資本に対してどれだけの利益を生み出しているか(ROIC:投下資本利益率)を事業別に把握・比較することが容易になり、資本効率の観点から事業の優先順位を客観的に判断しやすくなります。成⾧事業と成熟事業に異なるKPIを設定する設計もしやすくなります。

(3)戦略的議論の先送りの問題に対して

ホールディングスの経営会議・取締役会が日常業務の執行から切り離されることで、事業ポートフォリオ戦略の議論に専念できる構造を作りやすくなります。さらに、日々の業務から離れた視点で経営を俯瞰することで、「自社は何のために存在するのか」、「中⾧期的にどのような姿を目指すのか」というパーパスやビジョンを改めて描きやすくなります。

このように、会社の構造面に起因する事業ポートフォリオマネジメントの難しさを、ホールディングス体制の導入によって解決できる可能性は確かにあります。一方で、注意していただきたいのは、「ホールディングス体制ありき」で検討を進めてしまうことの危うさです。

ホールディングス体制それ自体は、あくまで経営課題を解決するための手段にすぎません。重要なのは、まず自社の事業ポートフォリオマネジメントにどのような課題が存在しているのかを冷静に直視し、そのうえで、その課題を解決する選択肢の一つとしてホールディングス体制が本当に適しているのかを検討するというプロセスです。

仮にホールディングス体制だけを整えたとしても、導入の目的や狙うべき経営効果が明確でなければ、組織は複雑化する一方で、意思決定の質や経営のスピードが必ずしも向上するとは限りません。「なぜホールディングス体制なのか」、「それによって何を実現したいのか」という目的を明確にしたうえで、体制設計を行うことが不可欠であるといえます。

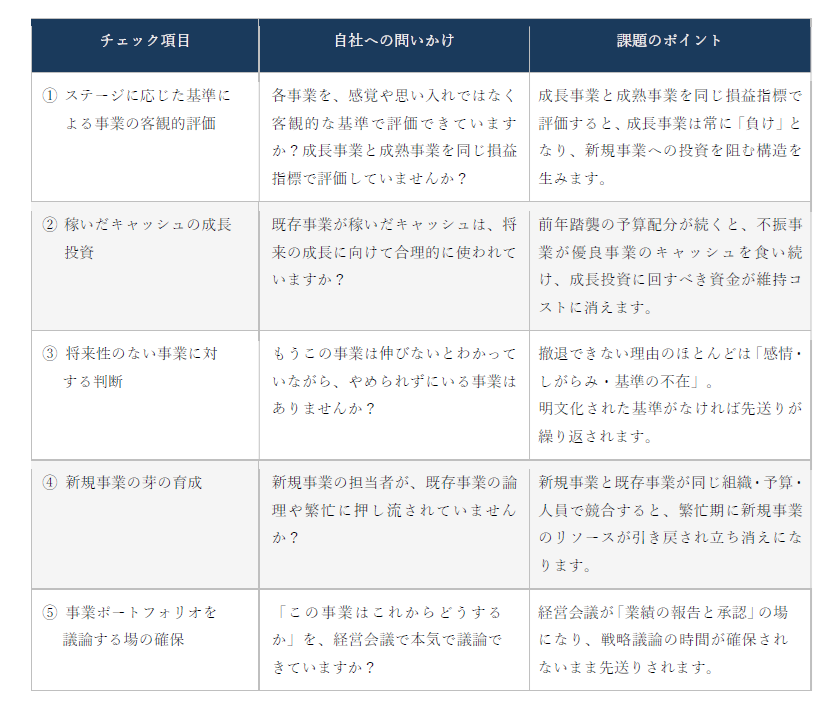

5.自社の事業ポートフォリオマネジメントに対するチェック

上記3.及び4.を踏まえ、改めて自社の事業ポートフォリオマネジメントの現状を振り返っていただくために、5つのチェック項目を設けました。答えに詰まる項目があれば、それが自社の経営課題のサインとなる可能性があります。

6.最後に

本稿では、事業ポートフォリオマネジメントが適切に機能しない背景には、感情やしがらみ、評価の仕組み、そして戦略的議論の場の不足といった構造的な問題があることを解説してきました。

重要なのは、こうした構造を前提に、自社の事業ポートフォリオマネジメントにどのような課題が潜んでいるのかを改めて見つめ直すことです。そして、その課題を解決する選択肢の一つとして、ホールディングス体制を含めた経営体制の在り方を主体的に問い直していくことが求められます。

体制の導入そのものが目的となるのではなく、自社の現状と真摯に向き合い、将来に向けてどのような経営を実現したいのかを考える。そのための一歩を踏み出すきっかけとして、本稿がお役に立てば幸いです。

あいわ税理士法人グループでは、クライアントの最適な経営体制の実現に向けて、ホールディングス体制の導入を総合的にサポートしております。「そもそもホールディングス化が自社にとって必要なのか」という検討の初期段階から、私たちが伴走しますので、どうぞお気軽にご相談ください。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

ホールディングス化プラクティスグループ(holding-company@aiwa-tax.or.jp)

税理士 松田 雄一

税理士 天野 賢司

税理士 佐々木 秀

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:43名

公認会計士:10名

情報処理安全確保支援士:1名

行政書士:1名

科目合格者:9名

総務ほか:19名

合計:73名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。