@zeiken_info

@zeiken_info

【相続】取引相場のない株式の評価方法の見直し

[あいわ税理士法人 News Letter 2026.7]

2026/07/14

【相続】取引相場のない株式の評価方法の見直し

1.はじめに

取引相場のない株式(以下「非上場株式」といいます。)の評価方法は、昭和39年に制定された財産評価基本通達で定められ、その後数次の改正を経て現在に至りますが、令和6年の会計検査院による問題点の指摘を契機として、国税庁は評価方法の抜本的な見直しに着手しています。具体的には、令和8年4月に「取引相場のない株式の評価に関する有識者会議」を設置し、活発な議論を経たうえで、令和9年度税制改正大綱へ盛り込まれ、早ければ令和10年1月から新たな評価方法が適用される見込みです(ただし、現時点では確定していません)。

このような状況を踏まえ、本ニュースレターでは、非上場株式の評価方法の見直しが企業経営者・後継者に及ぼす影響と、現時点で把握すべき実務上の留意点を解説します。

2.見直しの背景

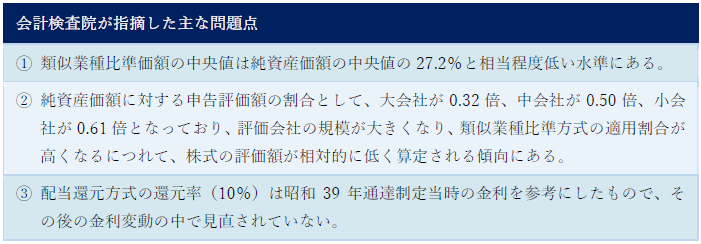

(1) 会計検査院の指摘

令和6年に公表された会計検査院の検査報告において、非上場株式の評価に関して以下の問題点が指摘されました。

会計検査院および国税庁の調査によると、一定の調査対象会社において、類似業種比準価額は純資産価額に比して大幅に低い水準となっていることが確認できたとされています。

特に大会社ほど「類似業種比準方式」の影響を強く受け、純資産価額の3割程度となるケースもみられるなど、評価額が低く算定される傾向がみられます。これは、評価方法の違いによって異なる規模の会社の株主間で評価の公平性が必ずしも確保されていないことを意味します。

(2) 評価額圧縮スキームの確認

評価方法の違いによる評価額のかい離が誘因となり、以下のような「評価額圧縮スキーム」が確認されています。

・ 会社規模を恣意的に変化させることによる評価額圧縮

・ 利益操作や資本移転による純資産の圧縮

・ 種類株式を用いた配当還元方式の濫用

・ 株主構成等の操作による租税回避スキーム

国税庁はこれまで評価通達6項(注)を根拠に行き過ぎた節税スキームに個別に対応していたものの、平成27年度から令和6年度までの10年間で適用件数は計27件(不動産13件、株式14件)にとどまっており、全体的な対応には限界がありました。近年は評価通達6項に係る訴訟も増加傾向にあり、納税者の予見可能性の観点からも評価方法の明確化が急務とされています。

(注)評価通達6項とは、評価通達によって評価することが著しく不適当と認められる場合に、別途、国税庁⾧官の指示を受けて評価する旨を定めたものであり、いわば国税当局における最後の切り札のような定めです。

3.有識者会議の設置と議論の経緯

(1) 有識者会議のメンバーと開催状況

令和8年4月20日、国税庁は「取引相場のない株式の評価に関する有識者会議」の初会合を開催しました。座⾧には佐藤英明氏(慶應義塾大学大学院法務研究科教授)が就任し、学識経験者・実務専門家・業界団体代表など13名の委員で構成されています。令和8年7月3日には第4回会議が開催されており、議論が着実に進展しています。

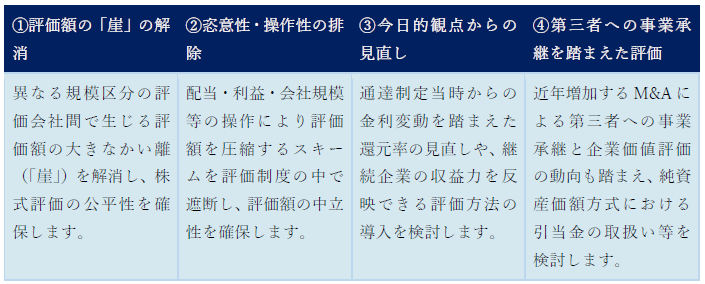

(2) 見直しの4つの基本的観点

国税庁は初会合において、見直しの方向性として以下の4つの基本的観点を示しました。

(3) 有識者会議における主な議論

第2回・第3回会議では、各委員や有識者による専門的な観点からの意見表明が行われました。主な議論の内容は以下のとおりです。

イ 類似業種比準方式の問題点

会社法の裁判例においては、昭和62年を最後に類似業種比準方式は評価方法の要素としても採用されなくなっています。その背景として、比準割合の算定方法やしんしゃく割合に理論的根拠・実証的裏付けが乏しいこと、上場会社の事業が多角化しているため適切な比準対象を見出すことが困難になっていることが挙げられます。

ロ DCF 法(割引キャッシュフロー法)への注目

近年では企業の継続価値を求める手法としてDCF 法が多く採用されるようになっています。委員からは、継続企業の前提のもと、個々の企業の収益力等を反映できる評価方法の一つとして検討すべきとの意見が出ています。

ハ 配当還元方式の還元率見直し

配当還元方式の還元率(10%)は昭和39年当時の金利水準を参考に設定されて以降、⾧期的な金利低下の中でも見直しが行われていません。現在の金利環境を踏まえた適正な還元率への見直しが必要とされています。また、配当還元方式の特例的評価の趣旨を踏まえた適用株主の範囲についても検討される見込みです。

ニ 事業承継への影響への配慮

日本商工会議所の委員からは、中小企業は日本の企業数の99.7%、雇用の約7割を担っており、評価方法の見直しが円滑な事業承継を阻害しないよう配慮すべきとの意見が強く述べられています。

また、「できる限り統一的に適用できる評価方法を検討すべき」との意見も挙がっています。

この他にも、有識者会議では評価方法を巡り、以下に掲げる観点から議論が行われており、評価方法のあり方については専門分野間でも見解の相違がみられます。

・ 継続企業の収益力を重視した評価(収益還元・DCF等)

・ 純資産価額を下限とみる考え方

・ M&A実務との整合性

4.今後のスケジュールと経営者への影響

(1)今後のスケジュール(見通し)

令和9年度税制改正大綱へ盛り込まれ、早ければ令和10年1月から新たな評価方法が適用される見込みです(ただし、現時点では確定していません)。

(2)企業経営者・後継者が今注意すべきポイント

今回の見直しは、昭和39年以来の抜本的な改正となる可能性がありますが、その影響の方向性は一律ではありません。

現時点の議論を踏まえると、以下の複数のシナリオが想定され、「改正後の評価額は必ず上昇する」といった前提での拙速な意思決定を避けることが重要です。

・ 類似業種比準方式の見直しや収益力反映の強化により評価額が上昇するケース

・ 純資産価額の見直し(換価コスト・引当金の反映等)により評価額が低下するケース

・ 配当還元方式の還元率見直しにより評価額が上昇するケース

このように、個別企業ごとに影響は異なる可能性があり、一方向の前提で判断するのではなく、複数のシナリオでの評価額の試算や影響分析が重要となります。

企業経営者・後継者の皆様にとって、まず優先すべき事項として、以下の5点が重要です。

① 評価額の現状把握とシナリオ分析

あ現行の評価方法による評価額を把握するとともに、評価見直しを前提とした複数シナリオでの試算と分析を行うこと。

② 既存スキームの再点検

あ組織再編や種類株式等を用いた評価対策について、制度変更後の有効性およびリスクを検証すること。

➂ 承継・贈与のタイミング検討

あ制度改正の動向を踏まえつつ、拙速な実行を避け、税負担・納税資金等も含めた総合的な判断を行うこと。

④ 事業承継税制の活用検討

あ特例承継計画の提出期限等の制度要件を踏まえ、適用可能性を早期に確認すること。

⑤ 継続的な情報収集

あ有識者会議や税制改正の動向について、継続的にモニタリングを行うこと。

5.おわりに

今回の評価方法の見直しは、「評価方法の適正化」と「公平性の確保」という二つの要請の中で進められています。評価制度については恣意的な圧縮の排除や公平性確保の観点から見直しが進む可能性が高い一方で、円滑な事業承継を阻害しないことも求められ、事業承継税制の拡充等により税負担面での配慮が検討される可能性があります。

したがって、実務上は「評価額のみが上がる」といった単純な理解ではなく、評価額と税負担の両面を踏まえた総合的な検討が重要となります。

現時点では制度の方向性は確定していないため、個別事案については最新の情報を踏まえた慎重な判断が重要となります。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

相続室(wealth-management@aiwa-tax.or.jp)

税理士 齊藤 健浩

税理士 二村 嘉則

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:43名

公認会計士:10名

情報処理安全確保支援士:1名

行政書士:2名

科目合格者:9名

総務ほか:17名

合計:73名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。