@zeiken_info

@zeiken_info

譲渡所得を計算するときの基本のキ partⅡ

<3分で読める税金の話>

2020年2月5日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

前回は不動産の譲渡所得の計算式をご紹介し、計算式の構成項目の内容をご説明しました。今回は税率と長短の判定をみていきましょう。

■所有期間の長短で税率が変わる

土地や建物を売ったときの譲渡所得は、所有期間によって長期譲渡所得と短期譲渡所得に分けられ、計算に使用する税率も変わります。

長期譲渡所得の税率

15.315%(所得税+復興特別所得税)+住民税(5%)の合計20.315%

短期譲渡所得の税率

30.63%(所得税+復興特別所得税)+住民税(9%)の合計39.63%

■長短の判定

長期譲渡所得と短期譲渡所得では税率に倍近い違いがありますので、長短の判定を間違えると大変なことになります。長期譲渡所得とは譲渡した年の1月1日において所有期間が5年を超えるもの、短期譲渡所得は所有期間が5年を超えないものです。「譲渡した年の1月1日において」の部分を読み落とす方が大変多いので気を付けてください。

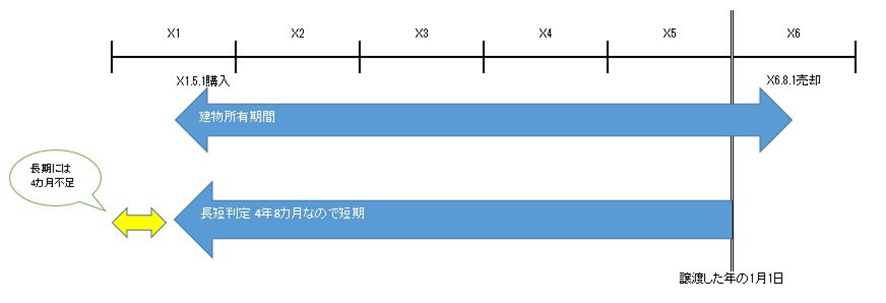

X1年5月1日に購入し、X6年8月1日に売却した場合を例に考えてみましょう。普通に考えると5年3か月経過しているように思えますが、譲渡した年の1月1日、つまりX6年1月1日の段階ではまだ4年8カ月しか経過していないことになり、この場合は短期譲渡所得となります。先ほど説明したように、短期譲渡所得は税率が高く、この長短判定を間違うと納税額が大幅に変わってくることになります。

■譲渡所得の長短はお正月が何回あるかを数える

そこで、譲渡所得の長短判定で間違えないためには、5年と覚えるのではなく、購入してから売却するまでの間にお正月が何回あったかをカウントし、6回あったら長期と覚えていただきたいと思います。上記の例だと購入から売却までの間にお正月が5回ですので短期譲渡所得ということになります。

■譲渡した日はいつか?

資産を譲渡した日は、資産を引き渡した日をいいます。引き渡した日は登記によって対外的に所有権の保存をはかった日と考えるのが一般的ですが、売買契約の締結、代金の受領、登記のうちどれをもって引き渡した日とするか判断が難しい場合があります。そのため、税務上は売買契約を締結した日、代金を受領し登記した日、どちらを引き渡した日とするかは納税者の判断にゆだねられています。年末に売買契約をして代金受領が完了したのが翌年にずれ込んだ場合、余裕をもって申告したいのであれば代金受領をもって引き渡した日とすることが可能です。

2回にわたり譲渡所得を計算するときの基本についてご説明しました。次回は、特別控除について説明します。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ