@zeiken_info

@zeiken_info

令和5年分のまるふ。

「退職手当を有する配偶者・扶養親族」という欄ができたのはなぜ?

<3分で読める税金の話>

2022年11月8日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

退職所得は、所得税と住民税では合計所得金額に含まれるか含まれないかの違いがあります。退職所得は、所得税では合計所得金額に含まれますが、住民税では含まれません。なぜでしょうか。

これは住民税の計算において退職所得が異色であるためです。住民税の課税標準は前年所得ですが、退職所得だけは、退職のその時に退職金の額のみで住民税額が計算され、退職金から天引きされることで課税関係が終了します。そのため、「住民税の合計所得金額」に退職所得は含まれないのです。

納税者に退職金を受け取った配偶者や扶養親族がいる場合、退職所得を含めずに計算した配偶者や扶養親族の合計所得金額が48万円以下となり、納税者の所得税計算上では受けられない配偶者控除や扶養控除等の人的控除が住民税では適用できるケースが発生することがあります。

現状、このような控除が適用できるにもかかわらず、適用をしていないケースが散見されるため、令和5年分以後は、【住民税に関する事項】の欄において、退職所得を受ける扶養親族や配偶者がいる場合、「扶養控除等申告書」(通称まるふ)に配偶者や扶養親族の氏名等を明記し、寡婦、またはひとり親に該当する場合にはチェックを付すこととなりました。

この欄は扶養すべき親族や配偶者に退職所得がない場合は関係ありません。そのため、記入する頻度は多くないと思いますが、該当する場合には記入をしないと適用漏れとなる可能性がありますので、どういう場合に記入する必要があるかはおさえておきたいところです。

また、こちらの欄は、扶養すべき親族や配偶者に退職所得がある場合に、住民税上、控除適用の漏れがないように新設されたものであり、納税者自身の合計所得金額が退職所得を除くことで1,000万円以下となって配偶者控除等の適用を受けられるケースなどには対応できません。この場合は別途住民税の申告が必要となります。

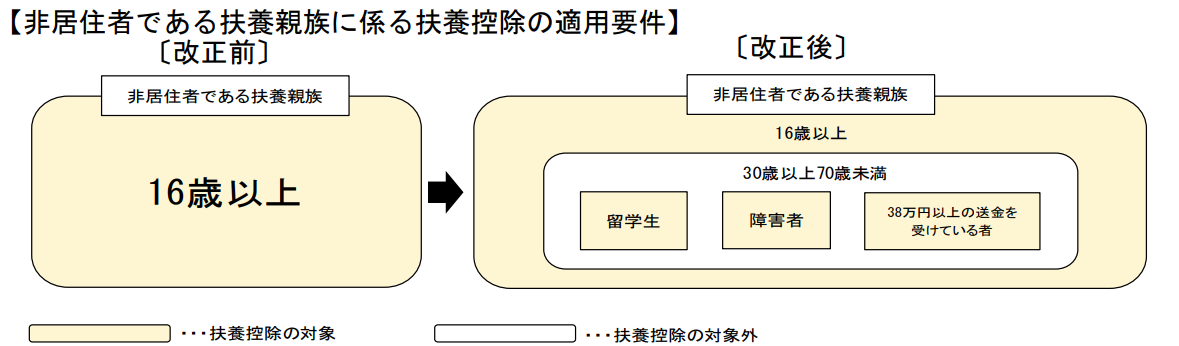

令和5年分の扶養控除等申告書は、控除対象扶養親族の欄も変更になっています。これは、扶養控除の対象となる扶養親族の範囲から、年齢 30 歳以上 70 歳未満の非居住者であって次に掲げる者のいずれにも該当しないものが除外されたことによるものです。外国籍の従業員が多い企業の場合、ご留意いただきたいと思います。

イ 留学により国内に住所及び居所を有しなくなった者

ロ 障害者

ハ 扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てるための支払を 38 万円以上受けている者

出典:源泉所得税の改正のあらまし(令和4年4月 国税庁)

https://www.nta.go.jp/publication/pamph/gensen/0022004-066.pdf

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

高山先生の若手スタッフシリーズ書籍のご紹介!

【新刊 2023年4月刊行】

「改訂版 消費税&インボイスがざっくりわかる本」

【新刊 2023年4月刊行】

「改訂版 インボイスの気になる点がサクッとわかる本」

「とりあえず 法人税申告書が作れるようになる本」

「インボイスの気になる点がサクッとわかる本」

「消費税&インボイスが ざっくりわかる本」

「フリーランスの私、初めて確定申告してみた」

「個人事業と法人 どっちがいいか考えてみた」

「税理士事務所スタッフは見た! ある資産家の相続」

「税理士事務所に入って3年以内に読む本」

「税理士事務所スタッフが社長と話せるようになる本」

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!