@zeiken_info

@zeiken_info

今期は課税事業者?免税事業者?課税事業者判定【令和2年度税制改正対応】

<3分で読める税金の話>

2020年3月3日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

4月には新しい期を迎える会社も多いと思います。新しい期の消費税は課税事業者でしょうか?免税事業者でしょうか?年々消費税は規定が増えて難しくなってきていますが、なぜこのような規定ができたのかを知ると覚えやすいので、今回は消費税課税事業者判定と、その規定の創設理由も一緒に見ていきましょう。

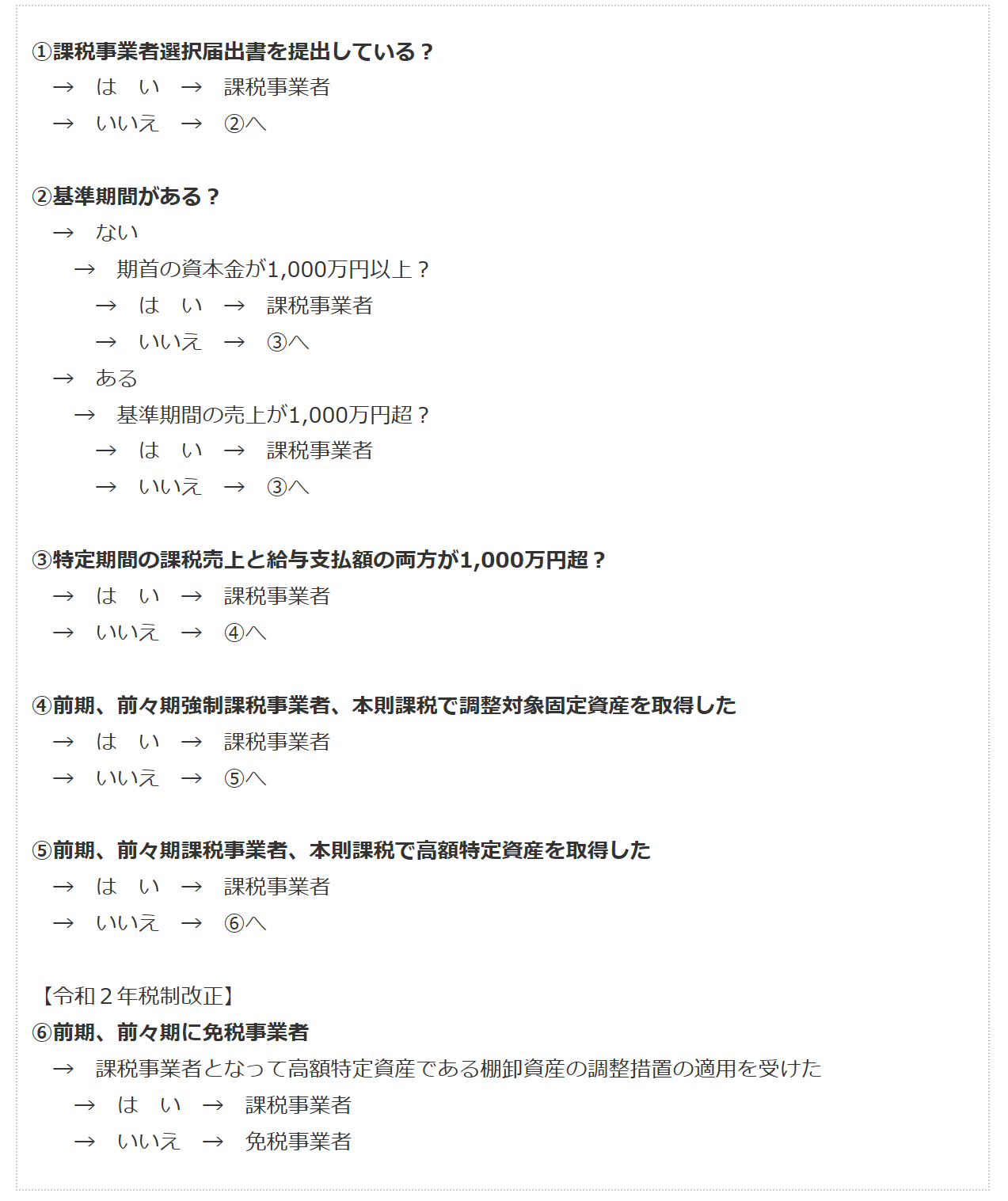

■消費税課税事業者判定フロー

■届出提出は課税事業者

①は言わずもがなと思います。消費税課税事業者選択届出書を提出した場合には提出した期の翌期から2年間、課税事業者となります。2年間は免税事業者となることはできません。

■新設法人は資本金に注意

②の基準期間のない場合に該当するのは設立から2年以内の新設法人です。期首に資本金が1,000万円以上の場合、課税事業者となります。資本金が大きいということは担税力があるとみなされているからです。

■なぜ給与支払額がチェック要件となったのか

③は平成23年度税制改正で作られた規定です。人材派遣会社が計画的に会社を作り、この免税事業者である新設法人(資本金1,000万円未満の免税事業者)に外注費を支払うという形で仕入税額控除を行い、2年経過後、次の法人を立ち上げ、既存の会社を潰すことを繰り返していました。人材派遣会社は主な経費が人件費(不課税)のため仕入控除税額が小さく、納税額が多額になるためこのような租税回避スキームができあがりましたが、このスキームを潰すために特定期間の前半6か月の給与支払額が判定基準に入ることになりました。

■自動販売機スキーム封じ

④は平成22年度税制改正の自動販売機スキームと呼ばれるアパート建築時の還付スキーム封じです。仕入控除税額を計算するときに一括比例方式を選択する場合、課税売上割合が高い方が還付額が大きくなります。

初めてアパートを建てる場合、課税事業者選択届出書を提出し、自動販売機を設置して課税売上を確保、アパート完成を期末にし、賃貸開始を翌期にすることで課税売上割合を高く維持することで高額な還付を受けることが可能となります。

もちろんこのことに立法者も気づいていますから、調整対象固定資産(棚卸資産以外の資産で税抜金額100万円以上のもの)を購入後、3年間の通算課税売上割合が著しく変動した場合は、3年目の仕入控除税額の調整を必要とする規定が設けられています。

しかしながら平成22年度税制改正の前は、課税事業者選択届出書を提出し還付を受け、強制課税事業者期間である2年を過ぎた3期目に免税事業者となることによって仕入控除税額の調整を受けないことができました。

これが問題であるとされ、強制課税事業者(課税事業者選択届出書を提出し2年間又は資本金1,000万円以上の新設法人)である期間に調整対象固定資産を購入した場合、購入した期以後3年間、本則課税での申告が義務付けられ、第3年度目の課税期間において課税売上割合の変動による税額調整の是非が検討されることになったのです。

■22年度改正の抜け穴封じ

⑤は④にまだ穴があったため、それをふさいだものです。課税事業者を選択して2年寝かせて強制課税事業者期間を抜けた3期目以降に調整対象固定資産を取得すれば④のスキームが使えてしまっていたからです。そのため、平成28年度税制改正では高額特定資産(一の取引の単位につき、課税仕入れに係る支払対価の額(税抜き)が1,000万円以上の棚卸資産又は調整対象固定資産)を取得した場合には、取得した期を含め3年間は本則課税が強制されることになりました。

■令和2年度税制改正

⑥免税→課税事業者になった期に、免税期間に仕入れた棚卸資産に係る消費税額を課税事業者になった課税期間の仕入税額控除の計算に含めるとする棚卸の調整措置がありますが、これを適用して仕入税額控除をしたのち、免税事業者となり免税期間中に調整を受けた棚卸資産を売却した場合、調整を受けた棚卸資産に対応する売上の消費税を負担していないことになります。

令和2年度税制改正で、高額特定資産である棚卸資産を免税期間に取得していて、その棚卸資産について調整措置を適用している場合には、3年間免税事業者になることはできないとされました。これは令和2年4月1日以降に棚卸資産の調整措置を受けた場合に適用されます。

このようにみると消費税の改正は租税回避とのいたちごっこですね。新しい規定ができて難しくなってしまっていますが、消費税を間違うと法人税にも影響があります。ぜひ今回のコラムで消費税課税事業者の判定をおさえていただきたいと思います。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

税理士高山 弥生

税理士人気ブログランキングの常連「3分でわかる!会計事務所スタッフ必読ブログ」を運営。「難解な税法をわかりやすく」をモットーに会計事務所スタッフや新米税理士だけでなく、顧問先にとっても有益な情報を日々お届けしています。著書「税理士事務所に入って3年以内に読む本」もAmazonランキング1位を獲得!

» Twitter https://twitter.com/takayama1976

» 3分でわかる!会計事務所スタッフ必読ブログ