@zeiken_info

@zeiken_info

【これで十分】

第2回 決算書はここだけを見る

~決算書は何を見てどこを見ればわかるの?~

2020年6月20日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

「決算書はどこを見たら何が分かるの?」

決算書が読めたらなぁと思っている方はたくさんいるのですが、難しい会計用語が多くて「よしやるぞ!」という気持ちをどうしても萎えさせてしまいます。

そこで今回は、「ここだけを見る」というポイントを意味とともにお伝えします。なお説明にあたっては、会計用語の正式名称を少しシンプル化していますので、念のため知っておいてください。

1.まずは「決算書の意味」を知ろう!

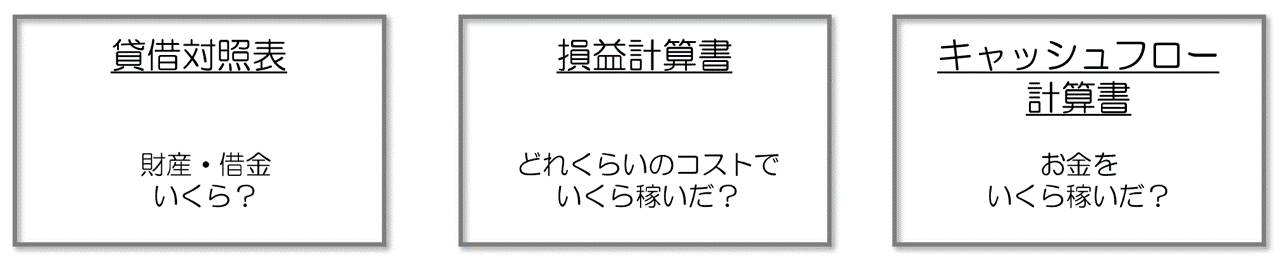

上場会社は定期的に決算書を公開する義務があるので、インターネットなどで決算書を見ることができます。主な決算書は「貸借対照表」「損益計算書」「キャッシュフロー計算書」で、それぞれ違った役割を果たしています。

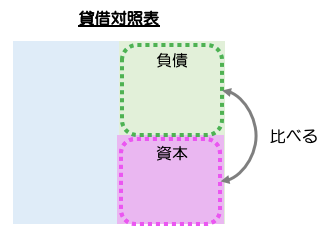

貸借対照表は1年の最後の時点で「どれだけの財産を持っていて借金を負っているか?」を示した決算書です。財産のことを会計では「資産」といって、借金のことを「負債」といいます。資産と負債の差額のことを、「資本」とか「純資産」といいます。要するに資本や純資産は、誰にも返さなくていい「会社の正味財産」と考えればいいでしょう。

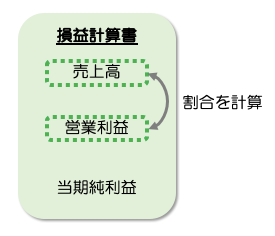

次に損益計算書は、「1年間にどれだけのコストをかけてどれだけ稼いだか?」を示す決算書です。細かい話を抜きにすると損益計算書は、「売上100円で費用が70円だから30円が利益」といったことを説明しています。

最後のキャッシュフロー計算書は、「一体どれだけのお金を稼いだのか?」を示す決算書です。売上代金は売ったらすぐにもらえるとは限らないのですが、損益計算書では「お金を既にもらったか?」はわかりません。そんな不足部分をサポートするのがキャッシュフロー計算書なので、損益計算書の友達のような決算書と考えればいいでしょう。

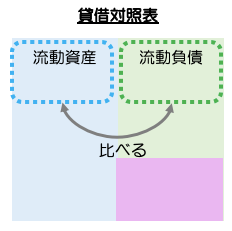

2.”流動の資産”と”流動の負債”を比べる(貸借対照表)

貸借対照表をよく見ると、「流動資産」とか「固定資産」という用語が目に入ります。簡単に言うと流動は「1年以内にお金になる・お金が出ていく」という意味ですから、流動資産は「1年以内にお金になる資産」を、流動負債は「1年以内に払わないといけないお金」のことを意味します。貸借対照表は会社の決算書の一番前にありますし、流動の資産と流動の負債は、ともに貸借対照表の上の方に書いてあるので、見つけやすいです。

会社はお金が払えなくなったら倒産してしまいますから、「流動資産 > 流動負債」となっているかどうかをチェックするのが欠かせません。仮に「流動資産 < 流動負債」となっていたら、何らかの手段を使わないとこのままでは会社が倒産してしまう状態だということです。

3. ”負債”と”資本”を比べる

負債は借りた人へ返さないといけないお金ですから、当然利息も発生します。つまり負債が多いほど「返さないといけないお金」も「払わないといけない利息」も増えていき、会社にとって負担になります。なぜなら、借入金が多いほど借金を負っていない会社に比べてお金が余分に社外へ出ていくわけですから、同じ儲け・収入でも会社に残るお金が少なくなります。お金がたくさん会社に残るほど将来のためにお金を使えますから、逆にいうと借入金の多い会社は、将来性がある程度犠牲になるのです。

そこを踏まえて、負債と資本のどっちが多いかを比べます。資本のほうが多ければ、返さなくていいお金の方が多いので、負債や利息の支払いが十分にできる可能性が高いのですが、負債よりも資本のほうがかなり小さければ、会社にとって大きすぎる負担になりえます。負担が大きいほど、将来的にお金が返せなくなる可能性が高くなっていきます。

4.売上高を「12」で割ってみる

損益計算書に載っている売上高は1年間の合計金額ですから、12で割ると1ヶ月間の売上高が計算できます。その「1ヶ月間の売上高」と売掛金の金額を比べる作業もかなりメリットありです。

売掛金は、「後日払ってもらえる売上代金」のことなので、1ヶ月の売上高よりも多いほど、「売ってからお金になるまで時間がかかる」ことを意味します。

この分析の仕方を「回転期間分析」といいます。会社のお金は、「売上代金は早く回収する」「支払代金は可能な限り遅く払う」という2つの理想型があって、その状態に近いほど会社経営に使えるお金に余裕が出るので、「良い状態」といえます。ですから、売掛金の回転期間が長いほど、良い状態から遠いことを意味するので、決算書で会社の経営状態の良し悪しをチェックする上では、欠かせない方法なのです。

5.営業利益を「売上高」で割ってみる

損益計算書の真ん中くらいに載っている営業利益は、会社のビジネスがうまくいっているかどうかを測る一番重要な指標です。ですから、営業利益を売上高で割った結果の数値が高いほど、「少ない売上高でたくさんの利益を稼いでいる」ことを意味します。

会社はたくさん利益を生み出すほど将来に向けてお金をたくさん投資することもできますし、株主へたくさん配当できます。ですから、上場企業では売上高に比べて営業利益が多いほど株価は上がりやすくなります。

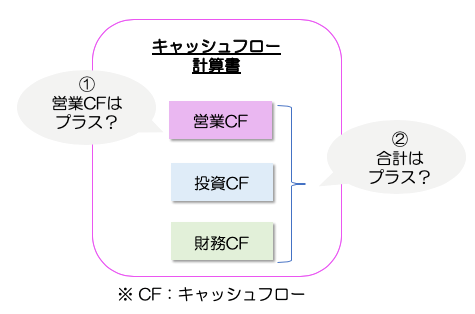

6.「営業キャッシュフロー」に注目!

モノやサービスを売ったら、売上代金がまだ受け取れていなくても売上高・営業利益になります。一方で会社にとって一番重要なのはやはりお金なので、お金を伴った営業利益も知りたいですよね。

そんなニーズに応えるために作り出された決算書が「キャッシュフロー計算書」で、お金の伴った営業利益として「営業キャッシュフロー」という指標があります。営業キャッシュフローがプラスなら、会社のメインビジネスでお金を生み出せているという意味なので、会社は良い経営状態です。

キャッシュフロー計算書には他に2つの区分(投資キャッシュフローと財務キャッシュフロー)がありますが、投資に積極的な会社や借金の返済を進めている会社では両方の指標はマイナスになるのが普通です。つまり、プラスじゃないとまずいのは「営業キャッシュフロー」と「キャッシュフローの合計」だけです。ですから、キャッシュフロー計算書では、2つのチェックポイント(①営業キャッシュフローはプラスか?②キャッシュフロー合計はプラスか?)に注目すれば十分です。

ちなみにキャッシュフロー計算書は上場企業しか作っていないので、上場していない会社に「キャッシュフロー計算書を見せて下さい」とリクエストしても、相手が困るだけなのでやめておきましょう。なお、営業キャッシュフローの計算過程は少なからず難しい会計理論を理解しないといけないので、初心者の時点では無視して大丈夫です。

第2回はここまでにします。第3回は「【必見】有価証券報告書や決算短信がすぐに読める5つのポイント」です。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

公認会計士・税理士内田正剛

うちだ会計事務所代表。

週刊「経営財務」での連載のほか、Twitter(@uchida016)やYouTubeを通じて、「難しい会計」を「わかりやすく簡単に」解説した情報を発信中。主な著書に「売上・収益の会計ルール入門」、「不正会計対応はこうする・こうなる」、「赤字決算の原因と対策がわかる本」(いずれも中央経済社)など。

» Twitter https://twitter.com/uchida016

» Youtube bit.ly/uchida016-youtube