@zeiken_info

@zeiken_info

【初心者向け】

第6回 損益分岐点売上はぶっちゃけ損益トントンの売上な件

~損益分岐点って要するに何?~

2020年9月10日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

「損益分岐点売上は〇〇円」 会計に少し興味が出てきた時に、本やウェブサイトで目にしたことありませんか?ググってみると、数学で目にしたことのあるグラフのようなものが出てきて、少しとっつきにくいですよね。

そこで第6回は、「損益分岐点って要するに何?」をわかりやすく簡単に解説します。

1.利益を出したいけど売上はいくら必要?

「利益を出したい」は、ほぼすべての会社が持っている願望です。一方で売上がいくらになれば利益が出るのかは、調べないと分かりません。そんな調べる方法の一つにCVP分析と呼ばれる方法があります。名前が何やら難しい感じですが、要するに「売らなくても発生する費用」と「売るほど増える費用」にコストを分けて、売上高がいくら以上なら利益がでるのかをシミュレーションする分析方法です。

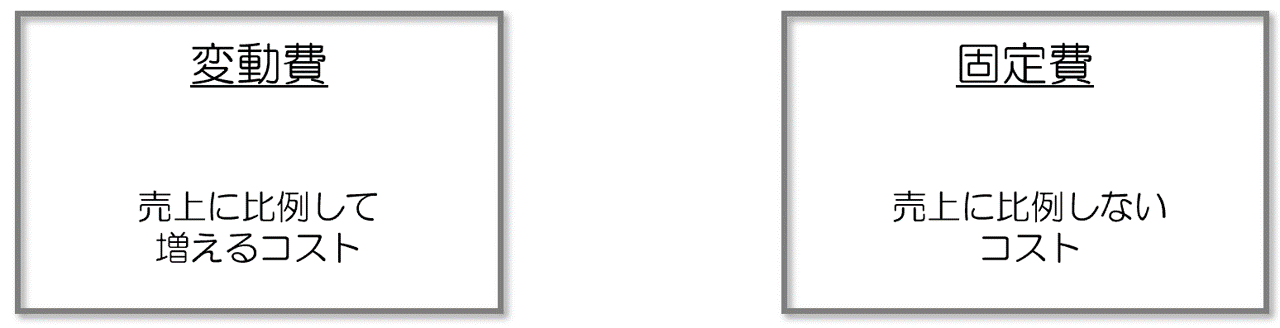

(1) 売るほど増える費用 – 変動費

一番イメージしやすいのは、製品を作る時の材料費です。製品を作るほどたくさん材料を使うので、材料費も伸びていきます。作り置きがないという前提だと、売った量に応じて材料費は増えていきます。このようなコストのことを「変動費」といいます。

(2) 売らなくても発生する費用 – 固定費

例えば経理部門の給料は、製品を売っても売らなくても変わらず発生します。このほか、本社ビルの減価償却費も、売上がいくらになっても同じ金額が発生します。このように、売上高・販売数量の伸びに関係なく発生するコストのことを「固定費」といいます。

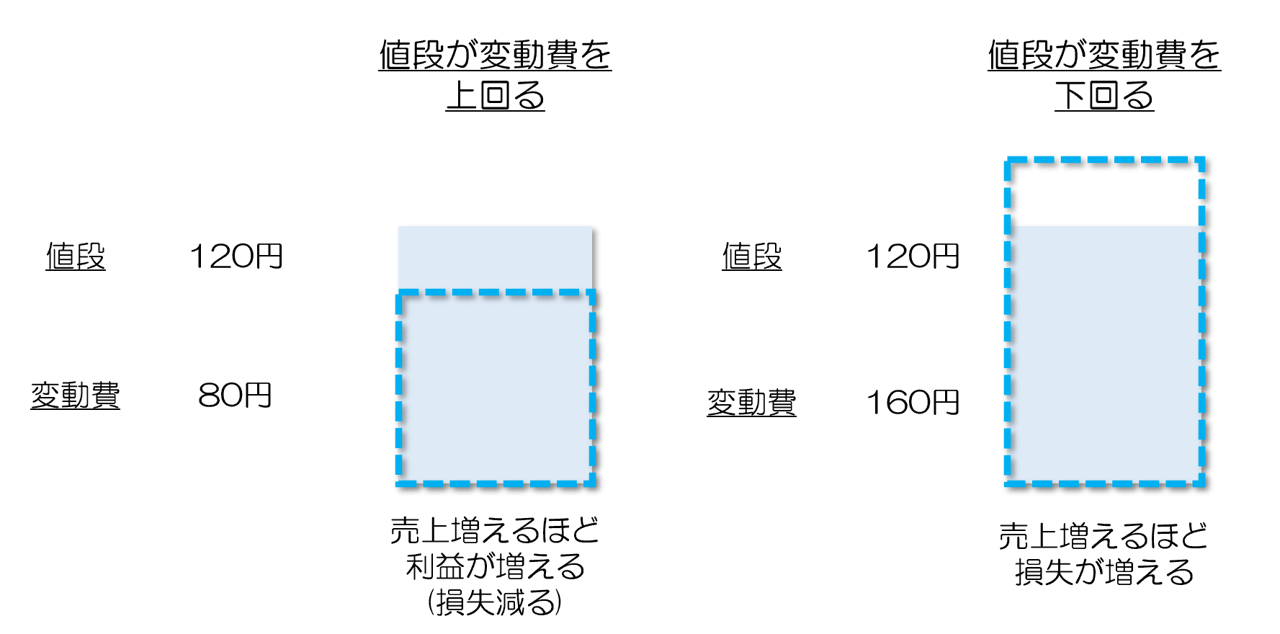

(3) 売価と変動費の差 – 限界利益

製品を作るほど増える変動費以上の値段で製品を販売することができたら、売る数量が増えるほど利益が増えますし、損失が減ります。逆に売価が変動費を下回っていると、作って売れば売るほど損失が増えていきます。ですから、ビジネスで重要なのは「売価が変動費を上回っているか?」です。この売価と変動費の差を、会計用語で「限界利益」と呼びます。

(4) 売上がいくらなら利益が出る?– 損益分岐点売上高

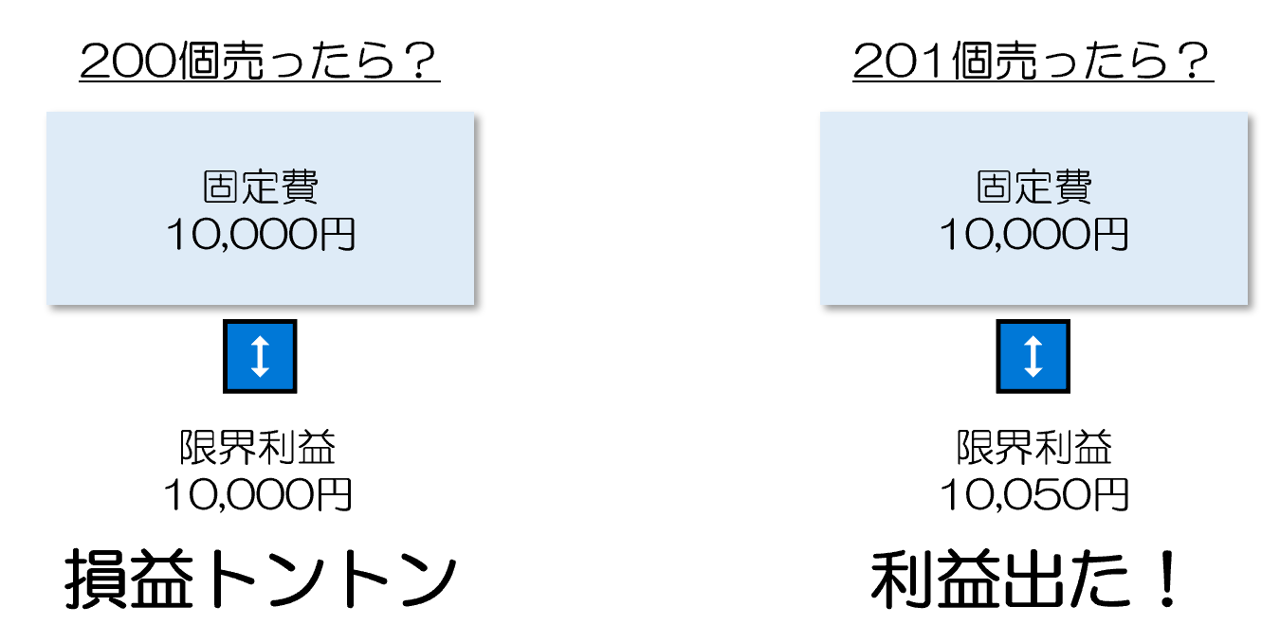

固定費は、売上高が増えても減っても金額は変わりません。ですから、(3)で計算した「限界利益」が固定費を上回った瞬間から利益が発生します。簡単な数値例を使って計算してみましょう。ある会社では1個あたり売価100円の製品を販売していて、製品1個を作るにあたって変動費が50円発生します。つまり、1個あたり限界利益は50円ということです。限界利益率50%ともいいます(限界利益÷売価)。固定費が10,000円だとすると、製品を200個販売できたら以下の計算式の通り利益はゼロになり、201個販売したら50円の利益が発生します。

50円 × 200個 – 10,000円 = 0円

50円 × 201個 – 10,000円 = 50円

この「製品を200個売って固定費を全額カバーできた個数」のことを損益分岐点といい、100円 × 200円 =20,000円のことを損益分岐点売上といいます。関西弁で費用を全部回収できたけど利益が出ていない状況を「損益トントン」といいますが、損益分岐点売上高はまさに「損益トントンになる売上高」のことをいいます。なお、理屈は数学っぽくなるので省きますが、固定費の金額10,000円を限界利益率50%で割ると、損益分岐点売上高(=20,000円)を計算できます。

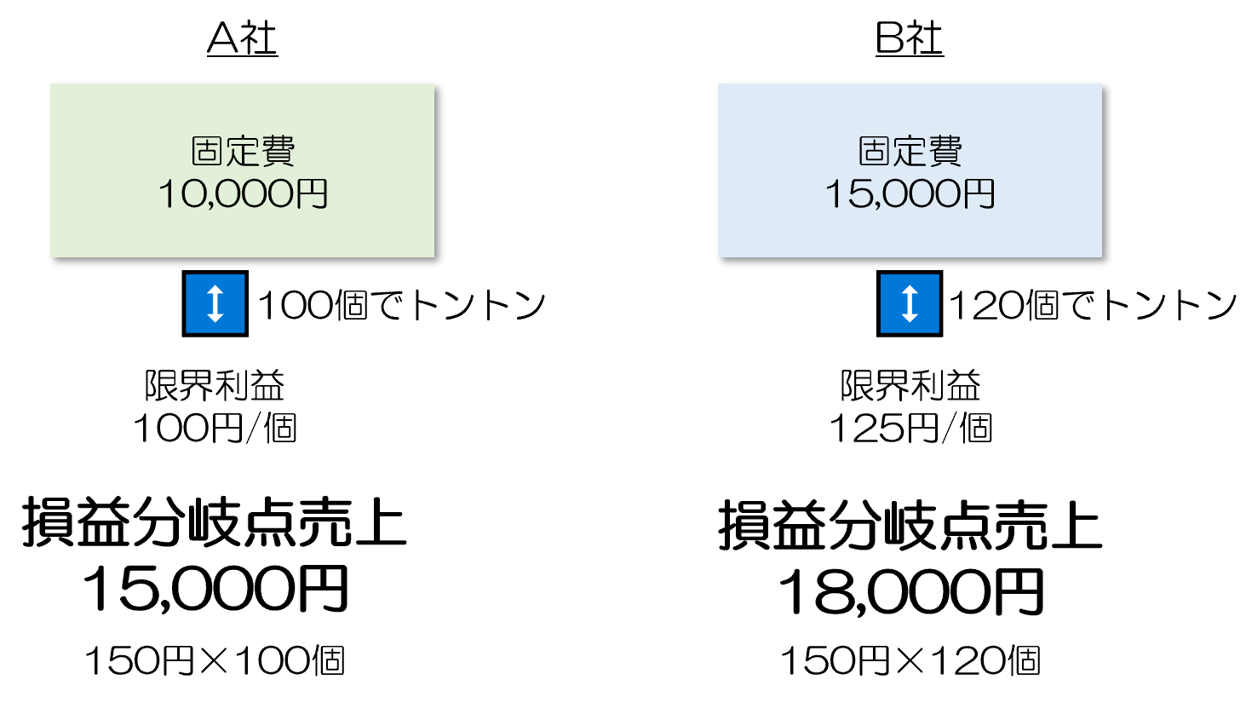

2.どちらの割合が高い方がいいの? 変動費と固定費

では、会社で発生する費用の割合が、変動費と固定費のどちらの割合が高い方がいいかを考えてみましょう。例として以下の金額を前提とします。

(A社)

- 売価150円/個 変動費50円/個 (→限界利益100円/個 限界利益率67%)

- 販売個数200個 (→変動費10,000円)

- 固定費10,000円 (→コスト合計20,000円)

(B社)

- 売価150円/個 変動費25円/個 (=限界利益125円/個 限界利益率83%)

- 販売個数200個 (→変動費5,000円)

- 固定費15,000円 (→コスト合計20,000円)

A社もB社も発生するコストは20,000円で同じですが、変動費が違います(A社:10,000円、B社:5,000円)。パッと見ぃ「変わらないじゃん」と思いますが、「損益がトントンになる売上」は違います。A社は、100個売ったら損益はトントンになります(損益分岐点売上は15,000円)。一方のB社は、120個売ったら損益はトントンになります(損益分岐点売上は18,000円)。このように、景気が悪くなって売上が減った時に赤字になる売上高は、固定費が多いほど高くなるのです。実際のビジネスではこんなにシンプルではありませんが、基本的にはコストに占める固定費の金額(割合)は低いほど良いのです。

3.売価はいくらにする?

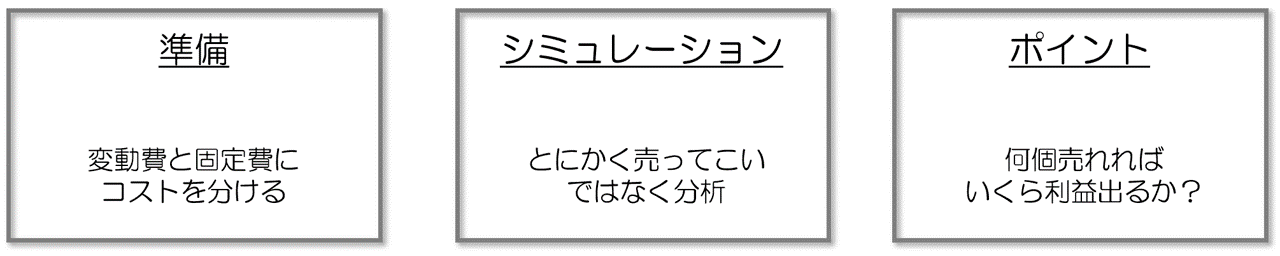

(1) シミュレーションの準備

商品やサービスを売るときに「値段をいくらにするか?」は、誰もが悩むトピックです。そんなときにも、ここまで学んだ分析の仕方を使ってみましょう。何らシミュレーションせずに、「とりあえず売ってみて利益が出るかどうかはその後に考える」では危険すぎます。もし赤字になったら、自分や会社のお財布からお金が確実に出ていくからです。

では、シミュレーションするにあたってどんな準備をしておく必要があるのでしょうか? 準備といってもエクセルで難しい関数を駆使するのではなく、単純に費用を「売上が増えたり減ったりしたときに、同じく増えたり減ったりする費用(=変動費)」と「売上が増えても減っても変わらない費用(=固定費)」に分けておくだけでオッケイです。「微妙な費用はどうしたらいい?」のような悩ましい場合は、一旦は変動費にしておきましょう。数学のように完全一致の答えを探すわけではないので、ある程度ゆるい感じでの分析でもいいと思います。

(2) 何個売れたら利益が出るかを知っておく

「シミュレーションで何を把握したいのか?」 利益がいくらになるかを知りたいという答えもあるでしょうが、何個売れるかどうか正確にはわからないのがビジネスです。他の会社では売っていないめずらしい商品を売るのなら話は別ですが、大抵は競合他社がいるので値段はある程度いくつかのパターンに集約されてくるでしょう。ですからシミュレーションでは、値段を上げてみたり下げてみたりしつつ、「何個以上売れたら利益が出るのか?」を把握することにまずは注目します。

「とりあえず利益を出せ!」ではどう行動したらいいか分からなくなりますが、「あと15個売ってきて!」だったら、「〇〇社に8個」「△△社に7個」・・・って感じで、具体的な行動へつなげやすくなります。具体的な行動を決めるのに役立ってこそのシミュレーションなので、使い方を間違えないようにしたいですね。

第6回はここまでです。第7回は監査について解説します。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

公認会計士・税理士内田正剛

うちだ会計事務所代表。

週刊「経営財務」での連載のほか、Twitter(@uchida016)やYouTubeを通じて、「難しい会計」を「わかりやすく簡単に」解説した情報を発信中。主な著書に「売上・収益の会計ルール入門」、「不正会計対応はこうする・こうなる」、「赤字決算の原因と対策がわかる本」(いずれも中央経済社)など。

» Twitter https://twitter.com/uchida016

» Youtube bit.ly/uchida016-youtube