@zeiken_info

@zeiken_info

【基礎】

第9回 税務会計はこれだけ知っておけば十分です

~税金と会計の関係は?法人税のルールとは?~

2020年12月10日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

「税務会計」 簿記会計のテキストを眺めてたら目に入ることありますよね。財務会計と管理会計の違いは分かったけど税金にも会計があるのかって感じで難しそうな印象ですが、考え方はシンプルです。今回は、税務会計で知っておくべきことをまとめました。

1.税金と会計の関係

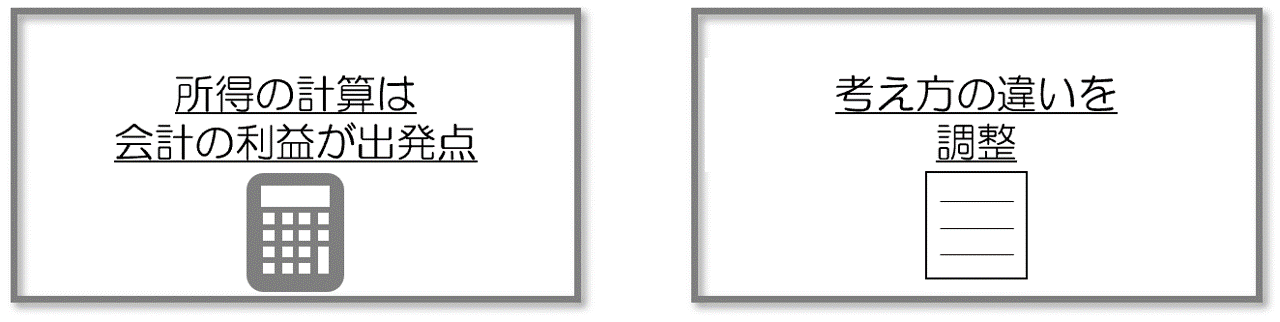

みなさんが稼いだら所得税を払うように、会社も稼いだら税金を払っています。会社が払っている税金にはいくつか種類はありますが、メインは「法人税」です。「法人税」は簡単にいうと儲け(=「所得」といいます)に課税する税金ですが、財務会計でも儲け(=利益)を計算しています。でも、所得の計算は財務会計の利益の計算と完全にイコールというわけではありません。だったら法人税は財務会計の利益の計算を無視して自分で儲けを計算しているかというと、そういうわけでもありません。財務会計の利益を出発点に、法人税的に認めたくない会計処理だけを儲けを計算するにあたってアレンジしています。つまり法人税は、財務会計の処理を認めているものもあれば、認めていないものもあるという関係にあります。

2.法人税には財務会計とは違ったルールがある

法人税は、儲け(=所得)を計算するにあたって要件を設けていることがあります。例えば減価償却費の計算では、会計の決算で費用として処理していることを要件の一つにしています。また法人税は、状況が同じでも決算・申告をする人によって儲け・税金が変わることのないように、「課税の公平」という視点に立ってルールを決めています。

つまり、財務会計が目指している「資産のお金を稼ぐ力を示す」とか「会社の今の財政状態を示す」といった視点ではルールを定めていないのです。税務会計という用語がどこかのルールで明確に定められているわけではなないのですが、要するに税務会計は「法人税が求めている(会計)処理」と考えればいいです。

ですから、財務会計的には「?」をつけたくなるような処理もあります。細かい厳密な解説は省略しますが、法人税では「少額の減価償却資産」「一括償却資産」というルールがあって1〜3年で費用処理(=「損金算入」といいます)することを認めています。財務会計的にはお金を稼ぐ力をもったものを資産といいますし、1〜3年で費用として処理する理屈もありません。このように税務会計は、財務会計の目指している処理とは違うことがあります。

3.チェックの違い (財務会計と税務会計の比較)

(1) チェックする人の違い

上場会社は3ヶ月に一度決算を公表していますが、勝手気ままに決算をしているのではなく「会計基準」というルールに従って決算をしています。会計基準はつまり財務会計のことで、会社の稼ぐ力や今の状態はどうなっているのかを表現する会計です。ちなみに、会計基準をより詳しくした規定に「適用指針」というのもあります。また、監査法人の監査でも、上場会社の決算が会計基準(財務会計)のルール通りに処理されているかを確かめます。

一方、世の中の大半を占める監査を受けていない非上場会社はというと、意外なほど財務会計は使っていません。例えば、税効果会計とか減損会計は上場会社であれば普通に使っている財務会計のルールですが、監査を受けていない非上場会社は使っていません。

でもなぜでしょうか?財務会計は上場会社だけをターゲットにしてるから?違います。答えは「チェックしている人の違い」です。上場会社の場合は、税務署はもちろん監査法人や証券取引所、場合によってはその上場会社へ投資している会社も決算の内容に問い合わせをしてくることがあるでしょう。一方の監査を受けていない非上場会社はというと、決算や税金の申告に口を挟んでくるのは税務署だけです。

税務署的には、法人税のルールで定められた通りに決算をして、法人税の申告書を提出してほしいと思っています。逆にいうと、財務会計のルールに従っているかはあまり気にしていないのです。だから、監査を受けていない非上場会社は財務会計を使わないのです。法人税には「〇〇って処理をしたら儲けを減らせますよ(=税金を減らせる)」というルール(=要件)があるので、そのルールを知っている非上場会社は当然その処理をします。

(2) チェックの仕方の違い

また、財務会計の場合は、決算書を使う人の判断間違いにつながる間違いを監査でチェックします。監査では、利益にマイナスの影響のある間違いはもちろん、利益にプラスの影響のある間違いもチェックします。

一方の税務署は、税金のルールに従ってしっかり決算・申告をして税金を集めるのが仕事なので、「納税された税金があるべき金額よりも少なくなっていないか?」を重点的にチェックします。ですから、例えば減価償却費や引当金が決算へ盛り込まれていなくても、法人税を計算する上での儲けの金額があるべき金額よりも少なくなっているわけではないので、積極的に「減価償却費・引当金が漏れてますよ。儲け・税金を多く納めすぎですよ」という指摘はされない可能性が高いでしょう。

4.どこで公表される?

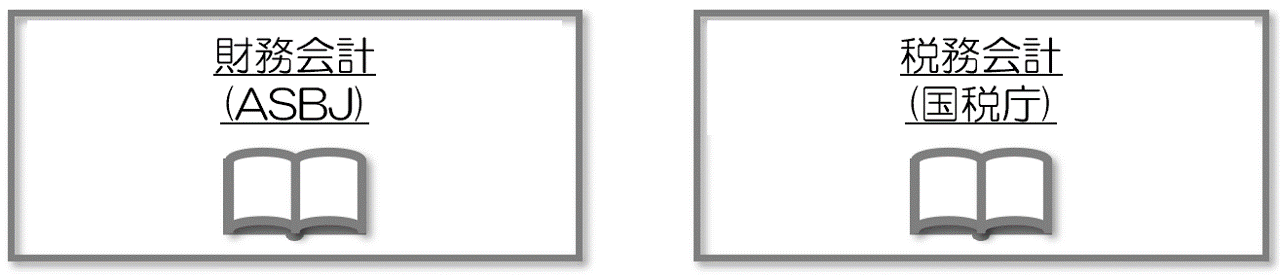

最近の財務会計は「企業会計基準委員会」(略号は「ASBJ」といいます)という団体が公表していて、たくさんの会計基準が公表されています。

●企業会計基準委員会 (会計基準部分)

https://www.asb.or.jp/jp/accounting_standards/accounting_standards.html

一方の税務会計は、「会計」という名前ではなくてあくまで「法人税の改正」という形で公表されます。税金のルールは毎年改正されるので、以下のリンク先のページに「○年度 法人税 改正」という文字が出てきたらチェックをしてみるのがいいでしょう。

●国税庁 (法人税部分)

https://www.nta.go.jp/publication/pamph/01.htm#a-05

税務会計的にはやはり、「儲けを低くできる=税金が少なくて済む」情報が重要な一方で、リンク先のページは税金用語が多くてページも膨大ですから、キーワードで情報を拾うのをお勧めします。主なキーワードとしては、「控除」とか「損金」です。「控除」は払うべき税金からマイナスしてくれる項目・金額のことですし、「損金」は法人税版の費用のことです。損金が増えるほど儲けが少なくなって、法人税も少なくて済みます。

第9回はここまでです。第10回は原価計算について解説します。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

公認会計士・税理士内田正剛

うちだ会計事務所代表。

週刊「経営財務」での連載のほか、Twitter(@uchida016)やYouTubeを通じて、「難しい会計」を「わかりやすく簡単に」解説した情報を発信中。主な著書に「売上・収益の会計ルール入門」、「不正会計対応はこうする・こうなる」、「赤字決算の原因と対策がわかる本」(いずれも中央経済社)など。

» Twitter https://twitter.com/uchida016

» Youtube bit.ly/uchida016-youtube